重点数据趋势

海液经济性优势增加,出货向好

承运市场火爆,贸易利润增加

冷空气侵袭,下游需求提振

一、国际天然气市场周度综述

市场概况

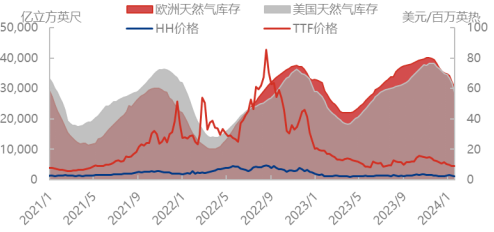

截至1月30日,美国亨利港天然气期货结算价格为2.077美元/百万英热,环比上周期下调0.09美元/百万英热,跌幅为4.15%;荷兰天然气期货价格为9.303美元/百万英热,环比上周期上调0.605美元/百万英热,涨幅为6.96%。

美国方面,美国亨利港期货价格周内呈下降趋势,寒流袭击美国南部后,向自由港输送的原料气有所下降,由于最近美国海湾寒流期间自由港液化设施的一个冷藏电动机遇到了电气问题,需要用备用电动机更换电动机,自由港液化天然气公司(Freeport LNG)预计德克萨斯州出口终端的3号产线将停运大约一个月,LNG出口终端供应减少,国内天然气供应增强,带动美国亨利港期货价格下降。技术面来看,美国亨利港期货为下行趋势,美国亨利港期货价格至2.08美元/百万英热附近,KDJ低位贴合,MACD下行,美国亨利港期货价格本周内呈下降趋势。

欧洲方面,欧洲市场库存持续下降,根据欧洲天然气基础设施协会数据显示,截至1月29日,欧洲整体库存为810Twh,库容占有率71.13%,环比上日下降0.42%,欧洲市场库存保持适宜。

欧洲市场本周价格呈降后反弹趋势,LNG进口供应仍旧保持充足,区内天然气库存维持高位,但由于意大利托斯卡纳液化天然气浮式终端维护计划于1月29日开启,进口接收能力有所下降,提振市场看涨预期,带动欧洲天然气价格降后反弹。

现货价格来看,美国亨利港天然气现货价格预计为2.01美元/百万英热,环比下调0.14美元/百万英热,跌幅为6.51%。加拿大天然气现货价格为1.353美元/百万英热,环比下调0.123美元/百万英热,跌幅为8.3%。

主消费地现货涨跌不一,东北亚现货到港中国价格为9.406美元/百万英热,环比下调0.13美元/百万英热,跌幅为1.36%;TTF现货价格为9.393美元/百万英热,环比上调0.535美元/百万英热,涨幅为6.04%。

主流消费地市场需求持续疲软,东北亚及欧洲地区市场下游需求仍旧较为疲软,但由于欧洲意大利浮式设施检修,欧洲现货价格有所上涨。

图表1: 国际天然气市场价格单位:美元/百万英热

库存

本周,美国地区因北极寒潮过境,下游采暖发电需求激增,同时因极端天气影响部分生产设备难以正常运转,库存出现明显降幅;欧盟天然气库存储备充足,市场保持供大于求局势,现货采购积极性不佳。

截至01月19日当周,根据美国能源署报告显示,美国天然气库存量为28560亿立方英尺,环比下降3260亿立方英尺,降幅10.25%;库存量比去年同期高1100亿立方英尺,涨幅4.0%;比五年均值高1420亿立方英尺,涨幅5.2%。

截至01月19日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为30380.45亿立方英尺,较上一周下跌1865.96亿立方英尺,跌幅5.79%;库存量比去年同期低1053.10亿立方英尺,跌幅3.35%。

图表2:国际天然气库存趋势

二、中国LNG市场周度综述

市场概况

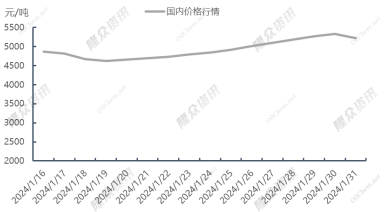

本周国内天然气市场呈上涨趋势,供应方面,海液资源稳价销售,出货较为顺畅,国产液由于销售较好,库存下降较快,周内抬价销货,带动价格上涨;需求方面,由于道路恢复通畅,且城燃低价补库需求增加,带动下游需求增加,推动价格上涨。

截至1月31日,LNG接收站价格报4900元/吨,较上周下调0.12%,同比下降32.03%;主产地价格报5394元/吨,较上周上调12.09%,同比下降12.15%;LNG全国接货平均价格报5314元/吨,较上周上调3.39%,同比下降21.09%。

截至1月30日,当日国内LNG工厂总库存量30.47万吨,环比上期下降12.97%。由于部分液厂限产,但低价资源销售较为顺畅,带动库存量有所下降。

图表3: 国内LNG价格走势图

供需形势分析

供给:

本周国内248家LNG工厂开工率调研数据显示,实际产量56905万方,本周三开工率46.3%,环比上周下调2.5个百分点。本周三有效产能开工率48.34%,环比上周下调2.55个百分点。新增停机检修工厂数量为2,产能共计200万方/日;新增复产工厂数量为0,产能共计0万方/日。

海液方面,本周期国内15座接收站共接收LNG运输船22艘,接船数量较上周减少2艘,到港量144.7万吨,环比上周155万吨减少6.65%。本周期主要进口来源国为卡塔尔、澳大利亚、马来西亚到港量分别为51.22万吨、41.25万吨、13.39万吨。分接收站来看,中石油如东接船3艘,申能上海、中石化董家口、国网迭福、中海油北仑、中海油大鹏接船2艘,其余接收站各接船1艘。

需求:

本周国内LNG总需求为73.64万吨,较上周增加7.57万吨,涨幅为11.47%。海液方面,国内接收站槽批出货总量为15205车,较上周12144车上涨25.21%;国内工厂出货总量为41.61万吨,较上周增加1.14万吨,涨幅为2.82%。

上游海液稳价销售,周内销量逐渐增加,液厂不断抬价销售,高价资源周内销售受阻;下游补库囤货需求旺盛,城燃需求走高,下游需求增加明显。

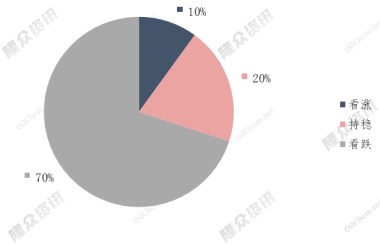

市场心态调研

国内主流观点1:节前需求逐渐走弱,贸易商及下游陆续退市,市场成交氛围或将逐渐清淡。

国内主流观点2:本期气源竞拍多为底价成交,后市虽有降温天气,但对市场的影响预计有限。

国际主流观点:自由港LNG出口终端检修,将影响美国LNG向欧洲供应,或将带动欧洲天然价格上涨。

图表4:LNG行业下周心态调研

三、下周走势预测

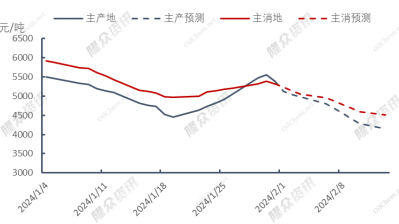

国内价格预测

国内价格将呈下降趋势,目前市场供应保持充足,未来国内将迎来大范围降雪,工厂存在降价销货预期,预计未来市场价格将有所下降。

图表5:下周国内LNG价格预测

国际价格预测

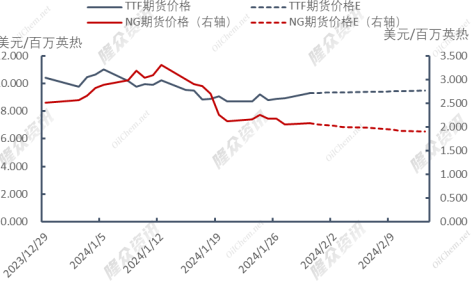

东北亚地区市场价格将呈下行趋势,由于2月份国内预期消费量较低,上游进口意向减弱,预计东北亚地区价格将呈下行趋势。

TTF期货价格将呈稳定趋势。目前欧洲区内天然气供应仍旧保持充足,但由于自由港LNG出口终端检修,意大利进口浮式检修,欧洲LNG进口船期延期,价格形成利好支撑,预计TTF价格短期内将保持稳定。

美国天然气期货价格将下降,目前美国亨利港期货价格以接近2美元/百万英热低位,由于自由港LNG出口码头检修,原料气流入减少,国内天然气供应增加,预计未来NG期货价格将呈下降趋势。

图表6:下周国际期货LNG价格预测

、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP - 生成式AI在金融业 有望迎来规模化应用 2024-02-02 13:49:19

- 美联储3月份降息可能性降低 对贵金属有何影响?.... 2024-02-02 13:31:30

- 去年全球黄金需求创下历史新纪录 2024-02-02 13:12:17

- 四部门:全面推进不动产登记“全程网办” 2024-02-02 11:58:06

- 欧洲纸浆港口库存高位回落,结束自去年10月起的同比上涨.... 2024-02-02 11:57:56