炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《神奇的地球家园》一书中“丰富的矿藏”章节,讲述了下面这则故事:

中国江西赣州大余县,是全球著名的“钨都”,这里有四百多处星罗棋布的钨矿点。鸦片战争后,德国人曾在这里首先发现了钨,当时只花500元就秘密地收买了矿权。爱国民众发现后,纷纷起来保矿、护矿。经多方交涉,终于在1908年以1,000元收回矿权,并集资开采。这便是赣南最早的钨矿开发业。

原来,赣南不仅有名扬海外的脐橙,还是我国钨业的发祥地。

赣州海盛钨业股份有限公司即为当地借助地理资源优势发展起来的企业之一,主要产品包括碳化钨、钨条、硬质合金及钨粉等。

海盛钨业2006年成立,2021年12月完成股改,2023年6月向深交所创业板提交IPO申报材料拟募资4亿元,保荐机构为民生证券,审计机构为中审亚太会计师事务所。

值得一提的是,在报告期的第一年末,海盛钨业的公积金覆盖率竟然为0,即没有给331名员工任何一位缴纳住房公积金。

这对一家已经成立十余年、作为国内16家商务部特批的“钨出口国营贸易企业”之一的成熟企业来说,无论是人文关怀觉悟还是法律规范意识,都显得十分淡薄。

虽然IPO企业尤其是劳动密集型的民营企业,一般都会存在未足额缴纳、未全员缴纳等问题,但如海盛钨业这样公积金覆盖为0的情况却颇为罕见。

当然,这并不是决定企业是否能够顺利过会的唯一因素,监管部门通常会结合企业财务状况、企业自身合法合规情况等综合判断。

比如,海盛钨业就存在靠多个异常客户推高业绩、产品竞争力较弱、募资项目设计合理性存疑等需要重点关注的问题。

一、初创贸易商、关联方等异常客户帮忙,发行人收入增速大幅超越同行

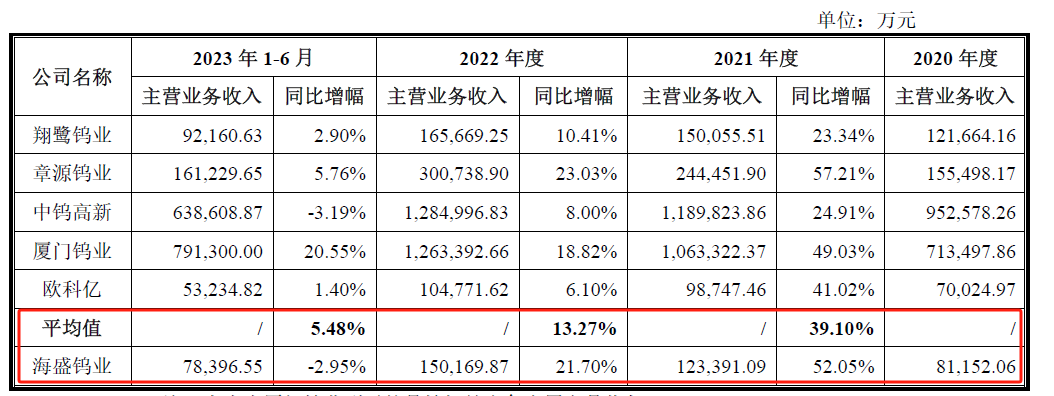

报告期内发行人主营业务收入分别为8.12亿元、12.34亿元、15.02亿元、7.84亿元,其中2021年、2022年增速为52.05%、21.70%,大幅超越可比公司增速均值,在同行中表现突出。详见下图。

对此发行人表示,凭借优良的产品品质、较高的产品性价比,客户黏性较强,从而增速高于同行。

发行人以“客户黏性较强”来解释“增速高于同行”,事实果真如此吗?

1.前五客户变动大,初创贸易商夺头魁

在发行人碳化钨、硬质合金、钨条和钨粉四类主要产品中,碳化钨收入及毛利占比在40%左右,被视为传统优势产品。

然而,碳化钨产品各期前五大客户变动频繁,报告期内合计达11家,连第一大客户都年年易主。其中2020年第一大客户蓬莱市超硬复合材料有限公司,在之后期间“榜上无名”,发行人向其销售金额由3,268.58万元逐年减少至2023年上半年的1,057.85万元,原因未知。

单从这一点来看,发行人关于“客户黏性较强”的描述根、精准解读,尽在本站财经APP

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,)) order by newstime desc limit 5

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,,,,,,,,,,,,)) order by newstime desc limit 16

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,,,,,,,,,,,,)) order by newstime desc limit 16

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,,,,,,,,,,,,)) order by newstime desc limit 1,7

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,,,,,,,,,,,,)) order by newstime desc limit 9,7

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,,,,,,)) order by newstime desc limit 10

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,,,,,,,,)) order by newstime desc limit 6

-

SQL Error: select id,classid,ttid,onclick,plnum,totaldown,newspath,filename,userid,username,firsttitle,isgood,ispic,istop,isqf,ismember,isurl,truetime,lastdotime,havehtml,groupid,userfen,titlefont,titleurl,stb,fstb,restb,keyboard,eckuid,title,ftitle,newstime,titlepic,smalltext,writer,diggtop from ***_ecms_news where (classid='357') and (id in (,,,,,,,,,,,)) order by newstime desc limit 6,6