核心观点

本周,本周,橡胶板块恢复走弱趋势:RU2405合约收盘报13850元/吨,周跌幅2.26%;NR2403收盘价11140元/吨,周跌幅0.27%;BR2403收盘价12400元/吨,周跌幅2.05%。

上周以来橡胶板块扰动因素较多:山东齐鲁石化失火、泰国南部洪涝灾害、青岛20号胶仓库失火。在一连串消息面的扰动下,RU主力合约大幅冲高,周二最高触及14500点。但由于基本面表现趋弱,行情上行受阻,橡胶行情旋即回归冷静。

由于目前是橡胶生产的下行季节,基本面目前亮点不多:云南产区停割,海南也逐步减产;泰国北部地区因降温减产,南部地区因洪涝,原料出产受阻;需求端目前表现依赖出口:半钢胎因商用车在23年第四季度转冷,表现不佳;全钢胎在乘用车政策和出口的支持下维持高位,但2月初的春节假期即将来临,预计轮胎企业将在1月中下旬开始逐步减产停工。

春节前基本面预计难有较大改观,供需双弱压制上行区间,但节前的交易氛围一般偏暖,也恐怕不会大跌。预计橡胶将维持震荡行情,区间为13000-14000。节前关注现货成本对期货价格的支撑力度。

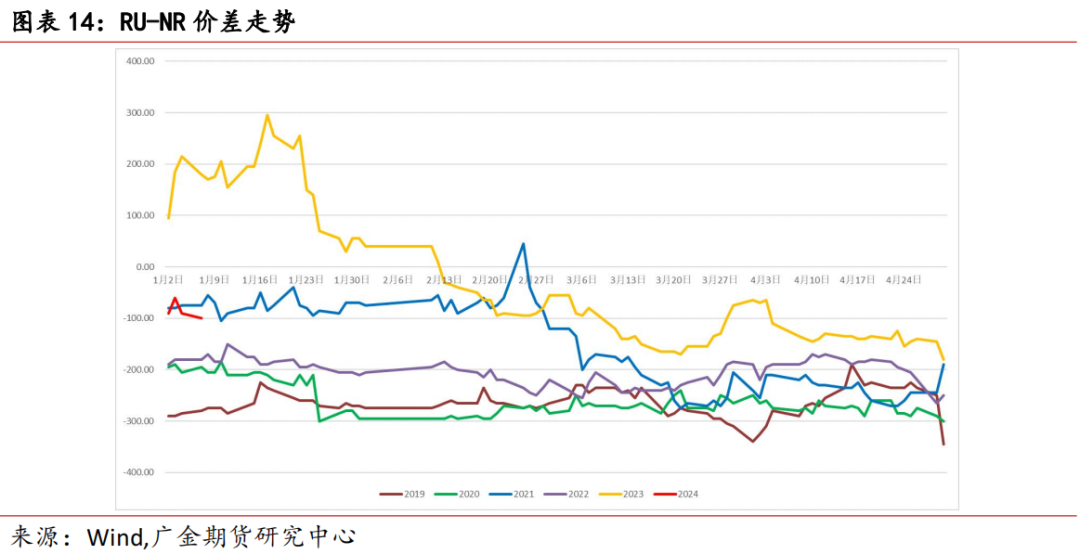

受到青岛信息面扰动,5-9价差于1月2日最高涨至-50点,由于非标套利期和供应因素影响,5-9套利出现了结构性行情,此时建议进行反套操作。

风险点:宏观经济波动;原油价格变动情况;产区天气情况。

一

行情回顾

本周,橡胶板块恢复走弱趋势:RU2405合约收盘报13850元/吨,周跌幅2.26%;NR2403收盘价11140元/吨,周跌幅0.27%;BR2403收盘价12400元/吨,周跌幅2.05%。

上周以来橡胶板块扰动因素较多:山东齐鲁石化失火、泰国南部洪涝灾害、青岛20号胶仓库失火。在一连串消息面的扰动下,RU主力合约大幅冲高,周二最高触及14500点。但由于基本面表现趋弱,行情上行受阻,橡胶行情旋即回归冷静。

二

供应方面

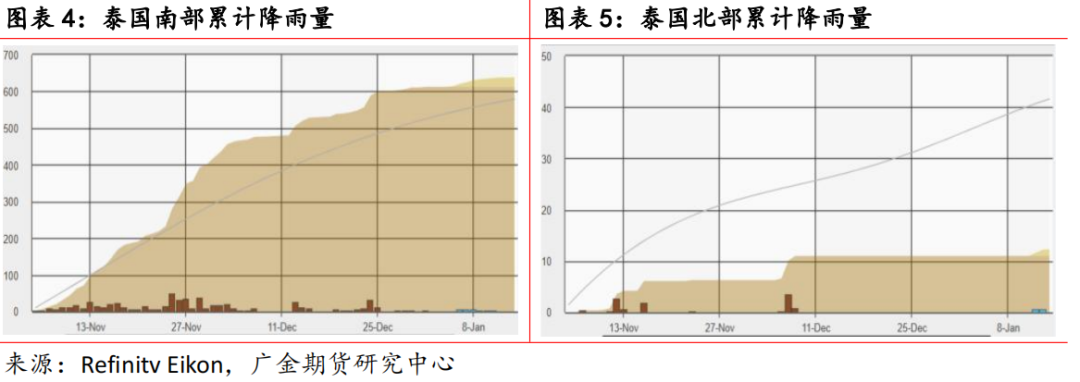

1、泰国南部地区洪水小幅减弱

泰国南部地区的降雨天气仍然对橡胶原料的产出产生影响,尽管炒作情绪有所回落,但是原料价格依然维持强势,产量方面也没有改观。

海南地区目前已基本停割,仅剩余少量民营地区仍在割胶,但产量不大。受割胶停止以及加工厂节前备货的双重影响,国产胶现货价格表现坚挺。

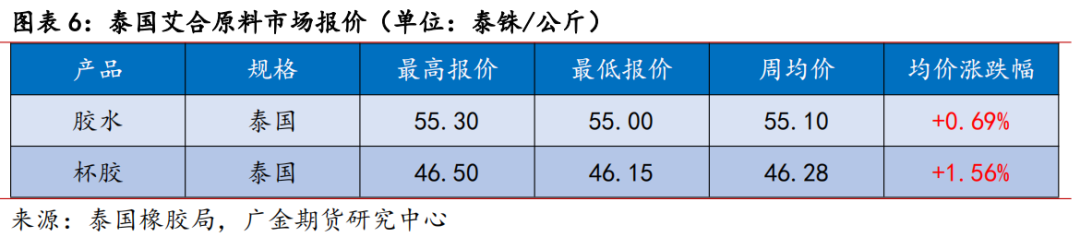

2、原料价格继续小幅上调

泰国北部地区进入低温期,橡胶树进入落叶休眠期,原料产出有限,南部地区因洪水导致价格偏高。整体来看,目前供应端对原料的挺价力度有所减弱,但依然为正向刺激。

截至1月4日,合艾地区的橡胶原料收购价格达到55泰铢/公斤。

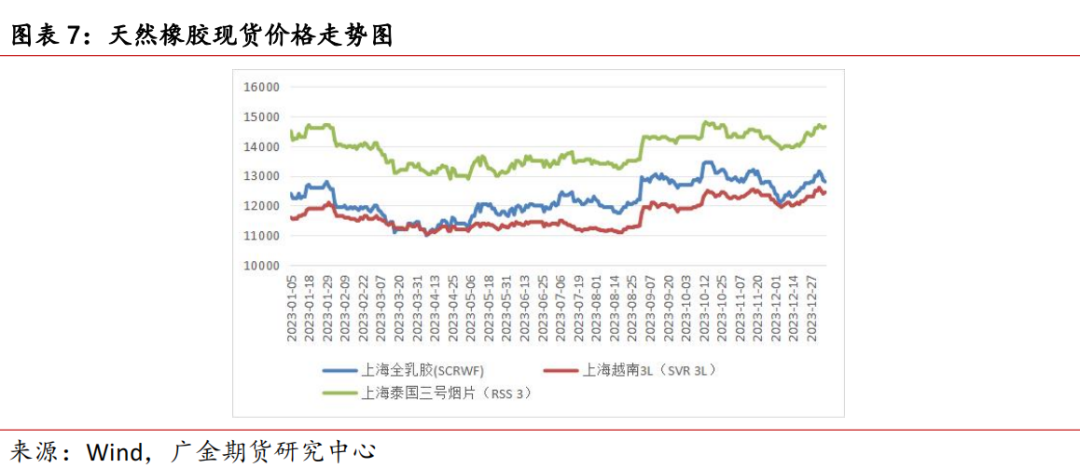

3、现货先涨后跌

本周国内天然橡胶现货市场价格先涨后跌。供给端的扰动持续抬升橡胶市场价格。至12月底橡胶期货价格已经突破14000点,但高价使得下游企业态度谨慎,现货交易冷清。节后橡胶期货在20号胶仓库失火的刺激下继续冲高,而下游工厂则依然抵触高价,压制现货市场表现,市场后期出现回调。

三

需求方面

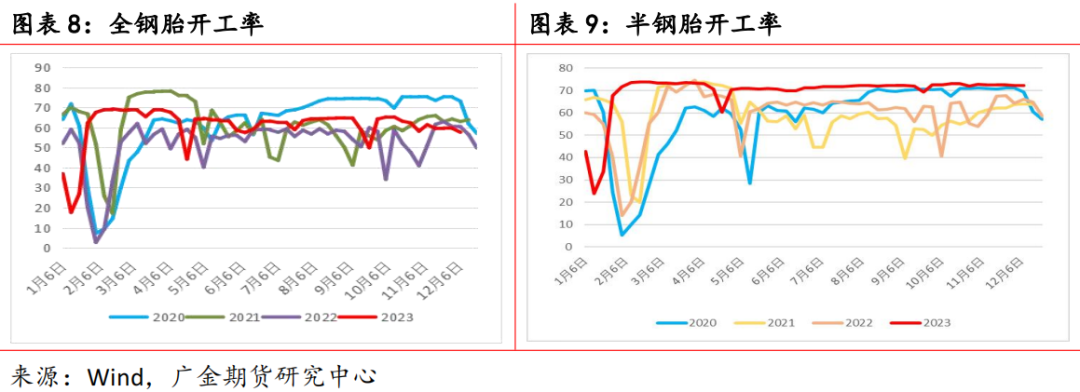

1、受检修及需求影响,全轮胎开工率维持低位

本周轮胎企业开工率下滑。元旦假期间,山东地区部分企业有3 天左右检修计划,一线全钢胎企业开工低于常规,全钢胎企业装置减产幅度高于半钢胎企业,厂家出货较为一般。节后停工企业陆续恢复生产,开工提升,但本周期整体开工率低于上周。目前全钢胎开工率58%,半钢胎70%。轮胎成品库存约为 35-45 天,厂家原料库存周期多为 15-20 天,轮胎厂订单周期多在 18-30 天。

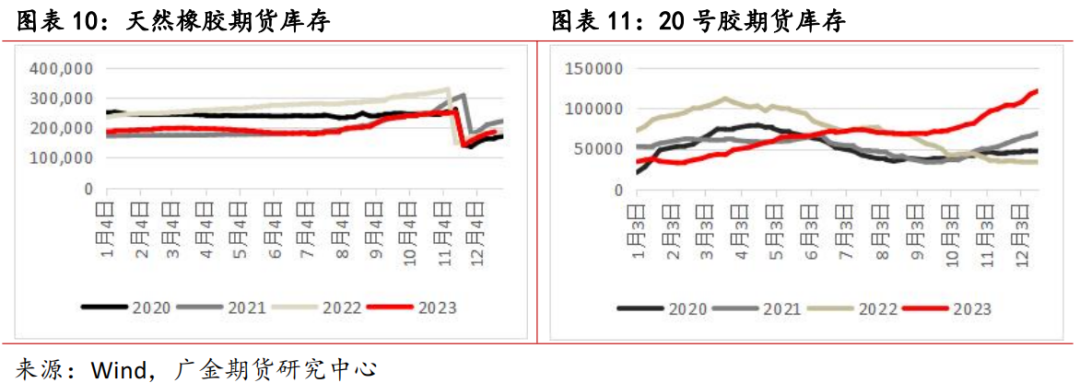

2、节前库存高于去年同期已成定局

库存方面,对比近5年上海期货交易所交割库天然橡胶库存数据,2023年天然橡胶库存与2021年的水平相当,低于2022年库存。20号胶的库存则基本维持累库状态,这是由于东南亚产区提产季,供应量增多,同时国际需求转弱,更多标胶分流向中国市场。另外,8月底国内橡胶期货大涨,在资金的推波助澜下,20号胶的交割利润空间扩大,同样刺激了累库工作。

现货方面,今年青岛地区进口天然橡胶库存6月中旬到达年内最高值90.52万吨,远高于往年正常水平。这也使得下半年橡胶市场一直以去库存为主基调。得益于轮胎出口市场及国内乘用车市场的热销,7-11月橡胶去库工作相对顺利。不过11月下旬开始,商用车销量开始转冷,同时轮胎企业也已基本完成本年订单,去库速度出现边际递减。。

现货库存方面,截至 11 月 3 日,青岛保税区内天然橡胶库存环比增加 0.47%,青岛地区一般贸易仓库天然橡胶库存环比下降 1.94%,总库存环比减少 1.53%。标胶到港量增加而混合胶到港量减少,一般贸易仓库库存维持降势。

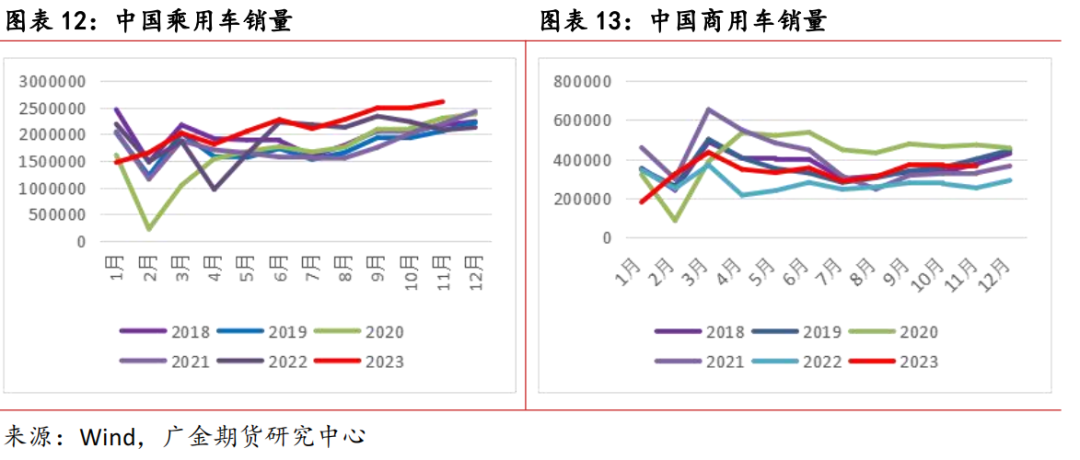

3、2023年乘用车商用车表现分化

国内乘用车市场销量创下新高。1-11月乘用车销量合计2322.1万辆,同比增长9.0%。具体来看:第一季度的汽车销量表现整体欠佳:3 月份,由于新能源汽车占有率不断提高以及国六 B 排放实施日期临近,各大车企开始想办法以大额促销优惠清理库存,市场开始回暖。得益于3月份后出台的刺激政策,今年上半年汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。而下半年也继续保持这一趋势,截止至11月,汽车产销分别为2711.1万辆和2693.8万辆,同比分别增长10%和10.8%。地方购车补贴、促销活动等措施延续,以及年底翘尾效应,四季度需求将持续增长,汽车行业有望能较好完成全年目标。但是,也要注意,当前汽车企业运行压力极大,尽管宏观数据喜人,但国内多个新能源汽车企业并未达到预期销售目标,此外,为了刺激销量,许多汽车厂家都大幅降价让利,严重损害了自身的毛利及经销商利润。因此,对于2024年的销售目标,多个车企已经提出了较为保守的目标。这对于2024年橡胶消费板块是一个极大利空。

四

月差和基差情况

即将进入24年第一季度,橡胶RU5-9价差或出现反套行情。另外,受元旦期间青岛仓库失火影响,5-9价差收窄至-50点,出现了结构性机会。从历史均值上看,5-9价差将会逐渐扩大至-300点左右,因此建议布局5-9反套策略。或观望春节后的行情再入场。

五

结论

由于目前是橡胶生产的下行季节,基本面目前亮点不多:云南产区停割,海南也逐步减产;泰国北部地区因降温减产,南部地区因洪涝,原料出产受阻;需求端目前表现依赖出口:半钢胎因商用车在23年第四季度转冷,表现不佳;全钢胎在乘用车政策和出口的支持下维持高位,但2月初的春节假期即将来临,预计轮胎企业将在1月中下旬开始逐步减产停工。

春节前基本面预计难有较大改观,供需双弱压制上行区间,但节前的交易氛围一般偏暖,也恐怕不会大跌。预计橡胶将维持震荡行情,区间为13000-14000。节前关注现货成本对期货价格的支撑力度。

在交易策略上,建议保持观望可以在2月份进入非标套利期后,或价差在-100至0之间布局5-9合约反套。交易的逻辑有两条:第一,第一季度是橡胶非标套利窗口期,进口非标胶价格大幅高于国产胶,因此行情上会倾向于打压进口胶的价格;第二,橡胶现货库存压力偏高,1-4月份仍需要继续去库存,利空近月,而远月合约则有望在减产预期下保持偏强行情。因此,天然橡胶期货在明年第一、二季度将保持近弱远强的格局。

风险点:国储局收储调整;宏观经济波动;原油价格变动情况。

、精准解读,尽在本站财经APP- 见证!中国神华市值盘中超越宁德时代,股价再创15年半新高!.... 2024-01-08 10:49:30

- 通胀反弹凸显欧洲经济之困 2024-01-08 10:49:25

- 黄金储备“14连增”!今年继续看涨? 2024-01-08 10:49:18

- 经济学家被打脸 耶伦:已实现软着陆 悲观情绪是毫无依据的.... 2024-01-08 10:29:05

- 莫斯科州突发爆炸!朝鲜再度开火,韩军掀开炮衣!中方宣布:制裁!央行又出.... 2024-01-08 10:29:01