高股息三问:当前拥挤了吗?赚的什么钱?能否持续?

长江证券陈洁敏 01-08 09:26

长江证券认为,高股息的核心价值来自持续稳定的收益,当前中证红利成交额占比、成交量占比尚处于历史低位,年初至今国企红利质量收益表现突出,交运对于涨跌幅贡献最大。

高股息策略拥挤了吗?

2024年首周1月2日至5日四个交易日,红利表现“一骑绝尘”,延续去年以来的出色表现。我们在前序报告《布局2024,哪类高股息个股行业值得关注?》中推荐的国企红利质量、红利低波区间收益也相对靠前,到此阶段,交易面上看,高股息策略存在“拥挤度”风险吗?围绕上述要点,核心解答:

1) 红利当前拥挤度过高了吗?

10年维度来看,当前中证红利成交额占比、成交量占比尚处于历史低位,分别为5.37%和7.65%。从换手和持股人数来看红利的交易情绪,近几天整体成交低迷下红利的换手亦并不活跃,股东户数则呈现出岁末“避险”特征,跟2021、2022年类似都在Q4末出现股东户数飙升。由于目前公募基金披露截止到三季报,从当时基金重仓股来看,高股息暴露小幅提升,但依然处于10%以下的较低水平。北向重仓整体高股息暴露稳定高于基金重仓。且自2022年来,北向的高股息含量呈稳定小幅提升的趋势。

2) 红利到底赚的什么钱?

●高股息的核心价值来自持续稳定的收益,其本质是在整体回报率下行的环境中通过稳定持续的现金流和较低的资本开支需求,为投资者提供更好的相对收益。2023年红利占优也明显是在于增长率g的疲软,再投资回报率降低,叠加居民资产负债表受损抑制了私人部门的投资意愿,宽信用相对较晚到来使得货币宽松效果无法有效释放。如若趋势持续,相对回报继续收窄,高股息回报也将持续。

●从盈利、估值和股息的拆解贡献上看,2011年以来中证红利股息率贡献相对稳定基本在3-4成左右,阶段内估值波动较大,但中长期贡献为负,收益更多是来自于股息+盈利。

3) 年初至今的红利组合收益主要由煤炭等能源品贡献?

●高股息组合的构建并不能简单以股息率大于4%或5%为标准,高股息选股最大的风险点在于:1)分红无法持续;2)资本利得波动较大,损耗了股息回报。因此,在满足高分红基础条件的公司内部需要结合:1)盈利能力;2)分红能力;3)分红意愿等维度,综合筛选出A股与港股高分红组合。这也是组合中着重推荐国企红利质量及红利低波的核心原因。

●从结构上看,以国企红利质量为代表,年初至今涨跌幅贡献相对大的行业均为交运,其次是公用事业、煤炭,集中于周期板块。

2024年首周四个交易日,红利表现“一骑绝尘”,延续去年以来的出色表现。我们在前序报告《布局2024,哪类高股息个股行业值得关注?》中推荐的国企红利质量、红利低波区间收益也相对靠前,到此阶段,交易面上看,高股息策略存在“拥挤度”风险吗?围绕上述要点,核心解答:

1)红利当前拥挤度过高了吗?

2)红利到底赚的什么钱?

3)年初至今的红利组合收益主要由煤炭、油汽等能源品贡献?

注:若无特殊说明,本文数据统计均截至2024年1月5日。

红利当前拥挤度过高了吗?

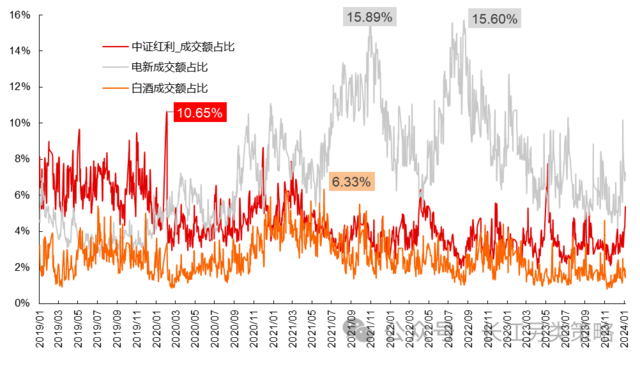

成交额占比来看,距离“巅峰”阶段的白酒与新能源仍有距离。

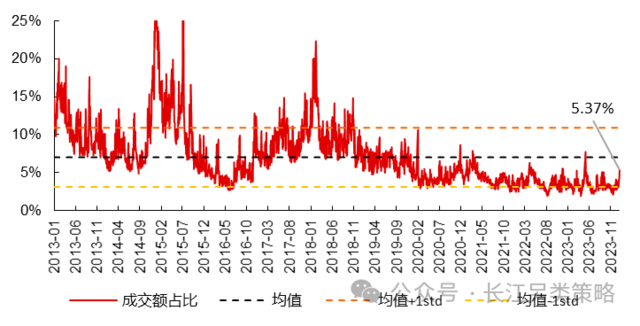

10年维度来看,当前中证红利成交额占比、成交量占比尚处于历史低位,分别为5.37%和7.65%,均处于10年均值水平线下,均值-1倍标准差水平线上。

图:中证红利当下全A成交额占比仍低于近10年均值

资料来源:Wind,长江证券研究所

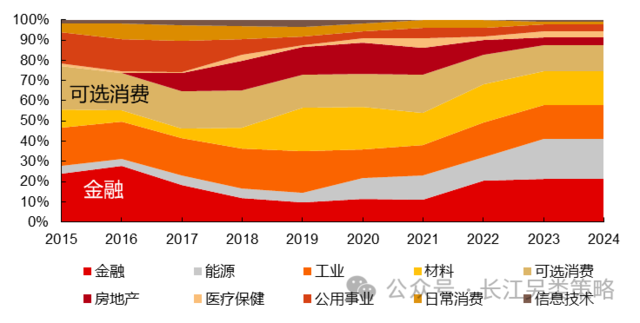

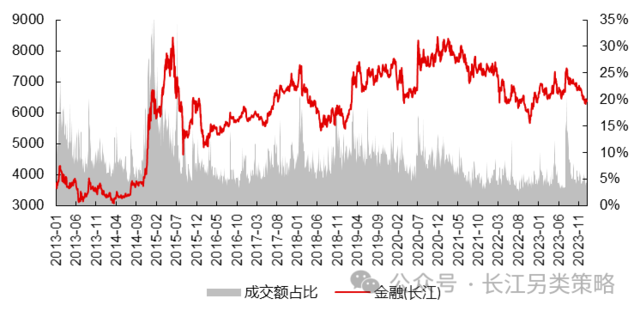

资料来源:Wind,长江证券研究所过去十年中,2015年和2018年初中证红利出现过两次成交额占比的小高峰,拆解权重行业看,主要是受到了金融等行业成交活跃的影响。

图:2015年金融板块为中证红利第一大权重行业

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所图:2015年大金融行情下金融行业成交额快速拉升

资料来源:Wind,长江证券研究所

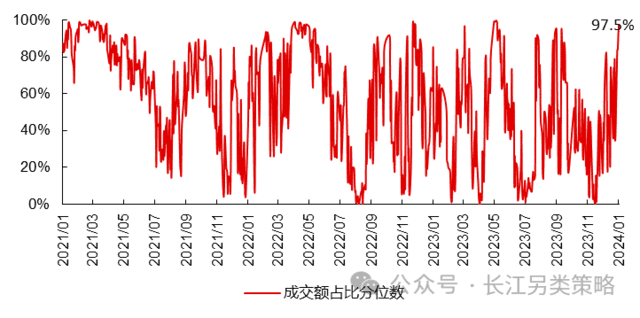

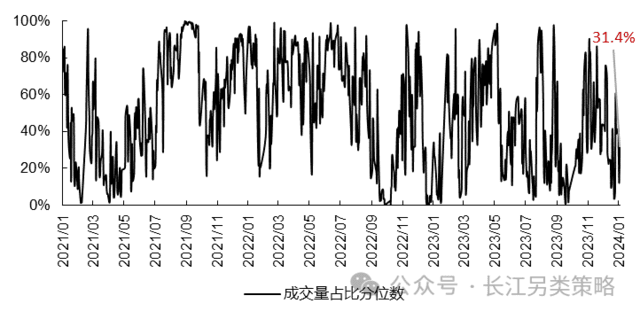

资料来源:Wind,长江证券研究所为排除这两个极高区间的影响,后续分析将选用近五年或者近三年的区间。从近3年来看,中证红利成交额确实已位于97.5%的历史高位,但成交量仍位于近三年31.4%的相对低位。

图:中证红利当下成交额占比位于近三年97.5%高位

资料来源:Wind,长江证券研究所

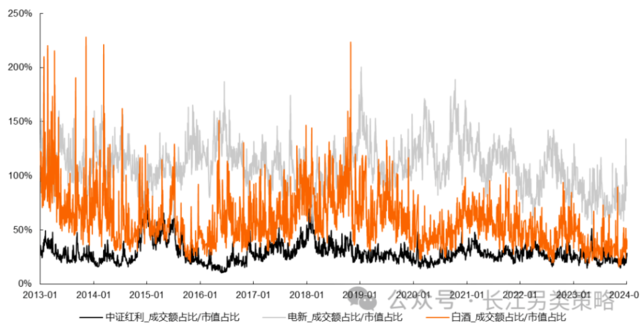

那么红利的交易拥挤度是否已经见顶了呢?对比过往白酒和新能源的表现来看,距离前两者仍有较远距离。考虑到流通市值的影响,使用【全A成交额占比/全A流通市值占比】衡量交易拥挤度,近十年中证红利的拥挤度稳定低于电新和白酒板块。

即使近日表现强势时点中证红利28%的交易占比也远低于白酒的40%和新能源的94%。

图:中证红利当下拥挤度仍低于公募重仓板块新能源和白酒

资料来源:Wind,长江证券研究所 注:图中市值指自由流通市值

资料来源:Wind,长江证券研究所 注:图中市值指自由流通市值单从成交额占比来看,红利距离所谓“拥挤”也为时尚早。

红利目前占全A的成交额占比位于新能源和白酒之间。且从近五年的峰值来看,红利成交额占比无论是距离自身在2020年的10%还是新能源在2021-2022年的15%左右都有较远的距离。

资料来源:Wind,长江证券研究所

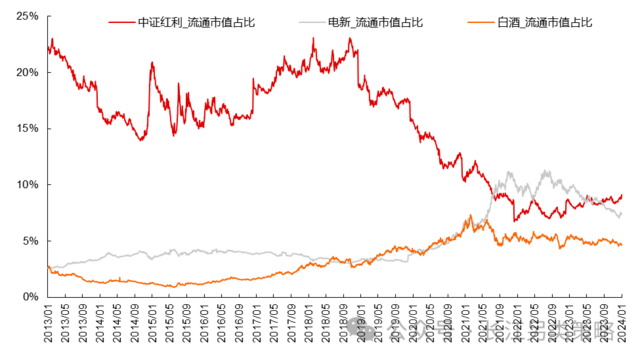

图:中证红利流通市值占比高于新能源、白酒板块

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所换手率和持股人数看交易情绪,难谈“活跃”

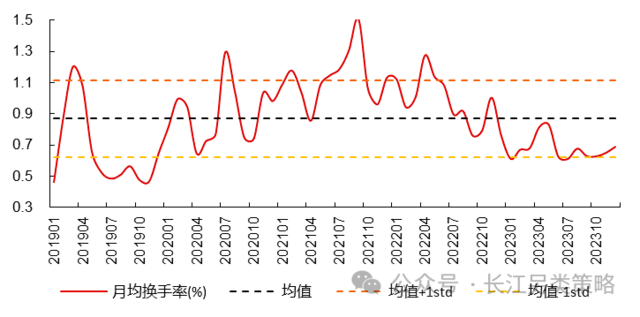

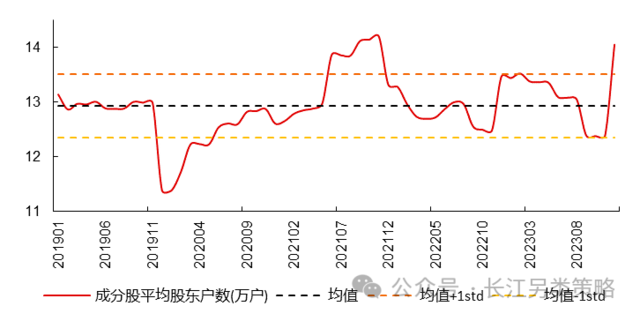

再从换手和持股人数来看红利的交易情绪,近几天整体成交低迷下红利的换手亦并不活跃,股东户数则呈现出岁末“避险”特征,跟2021、2022年类似都在Q4末出现股东户数飙升。

图:中证红利2023-12的月均换手率位于均值-1std与均值之间

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所图:2023年末中证红利股东户数迅速抬升,接近历史高位

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所有相当资金净流入,但幅度相对温和

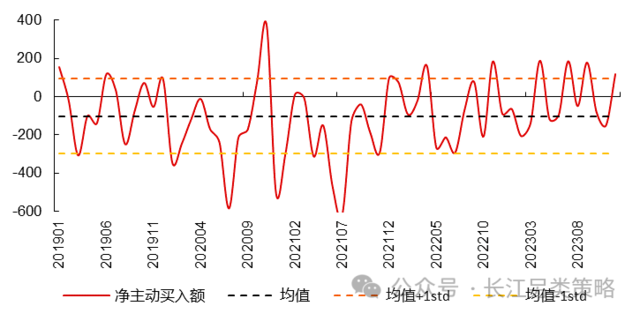

资金流角度来看,当前红利的资金流入虽有边际抬升,但尚未达峰。2023年12月底红利的净流入资金结束了10-11月的净流出,出现大幅的拉升,净买入达116.64亿元,处于近5年88%的高分位数;但对比2021、2022年的区间高点来看,目前的净流入还处于相对合理的区间内。

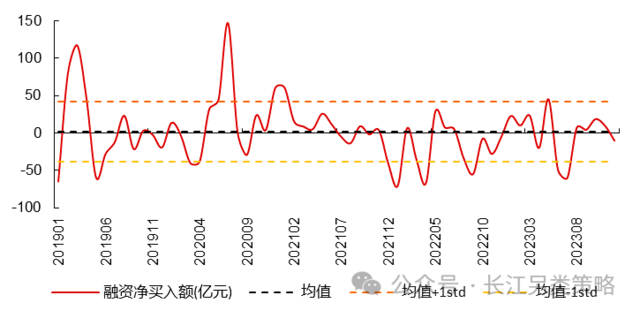

杠杆资金方面,近2年的峰值出现在2023年5月,当月净买入近45亿元,随后在6-7月大幅流出合计超100亿元,最近的2023年12月的融资净卖出10.4亿元,当下也低于近5年的均值。

图:中证红利2023-12的净主动买入额接近均值倍标准差

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所图:中证红利最新融资净买入额处于均值之下

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所机构重仓内部高股息暴露并不高

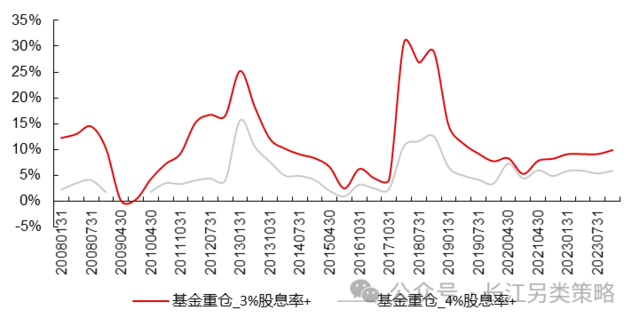

由于目前公募基金披露截止到三季报,从当时基金重仓股来看,高股息暴露小幅提升,但依然处于10%以下的较低水平。动态角度来看,以3%的股息率定义高股息,基金重仓的高股息含量在2020Q2就开始稳步提升,到2023Q3已增至9.83%,但距离2018年的峰值30.68%差之甚远,或说明当下的避险情绪仍未发酵至2018年的水平,高股息也尚未达到极度拥挤的程度。

外资方面,北向基金由于本身偏爱大盘蓝筹股等A股核心资产,北向重仓整体高股息暴露稳定高于基金重仓。自2022年来,北向的高股息含量呈稳定小幅提升的趋势,截至2023年年末,北向重仓内股息率在3%以上的个股占比21.62%,约为基金重仓的两倍。

图:基金重仓内部高股息暴露不高

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所图:北向重仓整体高股息暴露稳定高于基金重仓

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所中证红利ETF成交活跃度提升,被动化工具成为佳选

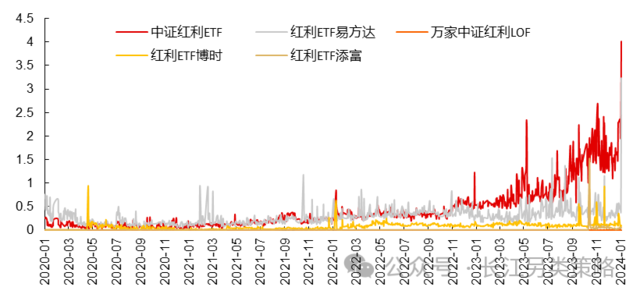

从ETF成交量来看,2023年末以来中证红利ETF成交量占比大幅上升。截至最新交易日,中证红利ETF和相关产品相较2022年末均有显著提升。指数产品方面,截至2023年12月底,包括上证红利、中证红利、红利低波等在内,红利指数产品总体规模超630亿元,较去年年底规模翻番。

图:中证红利ETF2023年成交量和相关基金规模均有显著提升

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所图:红利成交额占比距离见顶仍有较远距离

红利到底赚的什么钱?

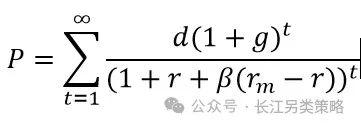

从DDM股价P定价模型来看,假设股利增长率为g,无风险收益率为r:

高股息的核心价值来自持续稳定的收益,其本质是在整体回报率下行的环境中通过稳定持续的现金流和较低的资本开支需求,为投资者提供更好的相对收益。当然A股市场由于分红结构的原因,其权重行业多集中于能源、金融及央国企,所以当这类企业有beta行业时,即反映在分母β的系统性风险、风险偏好等维度。

2023年红利占优也明显是在于增长率g的疲软,近几年的市场再投资回报率降低,叠加居民资产负债表受损抑制了私人部门的投资意愿,宽信用到来相对迟缓使得货币宽松效果无法有效释放。如若趋势持续,相对回报继续收窄,高股息回报也将持续。

图:近些年来,部分代表性成长行业及全A资本开支增速呈下滑趋势

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所简单从盈利、估值和股息的拆解贡献上看,从中证红利指数2011年以来的三个维度的边际变化幅度比较,股息率贡献相对稳定,基本在3-4成左右,阶段内估值波动较大,但是中长期维度估值贡献为负,区间收益更多是来自于股息+盈利。

图:中证红利指数2011年以来主要收益由股息和盈利贡献

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所近期红利收益来源于煤炭?

高股息组合的构建并不能简单以股息率大于4%或5%为标准,高股息选股最大的风险点在于:1)分红无法持续;2)资本利得波动较大,损耗了股息回报。因此,在满足高分红基础条件的公司内部需要结合:1)盈利能力;2)分红能力;3)分红意愿等维度,综合筛选出A股与港股高分红组合。这也是组合中着重推荐国企红利质量及红利低波的核心原因。

从结构上看,两个组合内确实煤炭权重较高,但以国企红利质量为代表,年初至今涨跌幅贡献相对大的行业均为交运,其次是公用事业、煤炭,集中于周期板块。

图:年初至今国企红利质量收益表现突出,交运对于涨跌幅贡献最大

资料来源:Wind,长江证券研究所

资料来源:Wind,长江证券研究所本文作者:陈洁敏,来源:长江证券研究所,原文标题:《高股息策略拥挤了吗——W50市场观察》

陈洁敏 执证编号:S0490518120005

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP - 今年第一只,创纪录! 2024-01-08 09:46:05

- A股年后下跌,发生了什么? 2024-01-08 09:46:02

- 美联储票委巴尔金:随着经济正常化 美联储应该降低利率.... 2024-01-08 09:45:55

- 经济软着陆实现,美联储官员:应让利率正常化!国际金价处不稳定周期.... 2024-01-08 09:45:52

- 机构:非农报告显示经济背景坚实 2024-01-08 09:45:49

最新份额突破32亿份丨ETF观察")