炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

随着市场继续在调整市道中努力,丘栋荣这样的“价值派”受到的瞩目越来越大。

最新发布的基金四季报显示,丘栋荣对于A股和港股市场的观点出现了新的“迭代”。

他对医疗医药股非常看好,季报中他明确提示——“医药股空间巨大”。

他对港股智能车亦极为乐观,认定该行业未来的“成长性迎来重要拐点”。

他同时对众所担心的房地产给予“正面看法”:即使纳入房价一定的跌幅考量,优质房企的投资回报潜力仍是上佳的。

最新的2023年4季报里,他进一步表示,每一次熊市的底部都同样令人压抑,很久之后再估量当时的境况,甚至疑问为什么买得不够。

用网络流行的话说,丘栋荣在最新季报给足了投资者“情绪价值”。

01

不要在“磨底”中失去信心

丘栋荣的基金在去年四季度整体表现不错,其中跟踪小盘股的中庚小盘价值表现尤佳。

在中庚小盘价值的最新季报中,丘栋荣表示,市场继续回落至低位......估值几乎就在历史最低水平了,市场阶段性以长逻辑进行悲观定价,部分时点触及历史趋势线。

丘栋荣提醒:并非第一次如此,甚至每一次熊市的底部都同样令人压抑,很久之后再估量当时的境况,甚至疑问为什么买得不够。

他认为,权益资产处于系统性、战略性的配置位置。山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产。

02

优先配置率先走出低谷行业

丘栋荣认为,当下市场处在普遍的低估值,机会分布广泛,关键在于投资下一阶段基本面持续改善、盈利能力有望实现高增长和高弹性的公司。

相比以往,当前在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股。

因此,他积极配置权益资产,尤其是优质成长股,更关注企业的基本面持续改善、盈利能力的高增长性和高弹性,甚至买入一些“故事”和“梦想”。

03

透露“选股标准”

在最新的季报中,丘栋荣提出了坚持低估值价值投资策略,通过精选基本面良好、盈利增长积极、价值被低估的个股,构建高预期回报的投资组合,力争获得可持续的超额收益。

具体而言,重仓个股须满足三个方面的要求:

1)供给逻辑偏紧,格局持续优化,更好情况是供给引领需求;

2)需求风险释放或空间广阔,最理想的情况是能快速增长或持续高增长;

3)个股基本面风险释放,最好具有两高特征的优质公司。

04

医药科技股空间巨大

具体来说,丘栋荣以很大笔墨提及了几个方向投资机会,首先就是港股医药科技股。

他认为,港股医药科技股具备较大的创新可能性,空间巨大。

其理由是,创新药械产品逐渐形成全球竞争力,格局正清晰。大量资本涌入到退潮,生物医药产业升级迅猛,培育了一批有国际竞争力的企业和企业家,他们的管线价值逐渐得到跨国药企和资本的认可,创新药械海外授权层出不穷,首付款和里程碑金额记录被不断刷新,某些产品和技术平台正成为跨国药企的核心管线;

其次,供给引领需求。医药技术的持续升级,反哺刺激高质量的医疗需求。人口老龄化和人民生活水平提升过程中,需求确定性高,具备消费韧性;

其三,低估值高预期回报。港股医药行业受海外流动性等因素压制,持续调整,例如一些18A的生物科技公司的市值已经低于净现金;一些传统药企处于转型创新的过程中,账上现金充裕,PE估值处于历史底部。不管从公司还是产品的角度,都具备较好的投资回报率。

05

智能电动车成长性迎来拐点

丘栋荣对智能电动车也不惜“笔墨”,他提及港股智能电动车也有巨大的空间。其逻辑是:

一、智能电动车向头部集中。主流新势力二代车型完成新老更替,销量和保有量进入新一轮增长阶段,知名度和品牌力提升,入围玩家缩圈,盈利有望迎来拐点,逐步进入正循环;

二、自动驾驶技术重要拐点。经过2-3年的技术研发,特斯拉引领的自动驾驶技术在中国大范围落地,未来一年内将逐步被消费者感知,成为购车决策中不可或缺的因素,新势力车企有望凭借自动驾驶技术提升品牌高度,强化产品力和研发壁垒,最终体现在销量和盈利能力的双升;

三、出口打开成长空间。中国生产的智能电动车从产品力和性价比两方面已经极具竞争力,出海势在必行,我们看到头部品牌在车型认证、渠道拓展甚至本土化生产方面已经有所布局;

四、低估值高预期回报。智能车市场一直处于高烈度竞争,投资者无法辨别胜利者,估值的不确定性程度大,也意味着潜在的赔率较高。

06

关注大盘价值股中的地产和金融

丘栋荣对于地产股也有与众不同的“乐观态度”。他认为地产股中,优质房企也有巨大的空间。

其理由包括:房地产的出清速度极快,未演化成金融风险,且长期需求仍在,依然是巨大经济价值的行业。住宅销售面积跌破年化10亿平米,自高点跌幅超过40%;住宅新开工面积跌破年化7亿平米,自高点跌幅超过60%,未来优质供给是有缺口的;

政策放松加码但效果偏慢,房地产企业持续承压,仅头部优质房企保持韧性,这些企业对盈利能力和市占率的要求更高;

优质房企也被投资者抛弃,估值水平极低。即使纳入房价一定的跌幅考量,优质房企的投资回报潜力仍是上佳的。尤其港股地产股相对A股更便宜,盈利增长更快,其隐含的预期回报水平很高。

除了上述重点领域外,丘栋荣还认为可以关注供给端收缩或刚性,但仍有较高成长性的价值股,主要行业包括基本金属为代表的资源类公司和能源运输公司,大盘价值股中的地产、金融等。

需求增长有空间、供给有竞争优势的高性价比公司,主要行业包括电子、机械、医药制造、电气设备与新能源、农林牧渔等。

07

美团、快手退出多只重仓股名单

当然,任何判断都要从投资操作中获得更多信息,整体来说,在刚过去的2023年四季度里,丘栋荣的在管基金仓位几乎都处于稳定水平。

重仓股方面,以代表基金中庚价值领航来看,美团-W、快手-W退出十大重仓股,赛腾股份、歌尔股份进入。

考虑到他在减持美团的同时,增持了地产等。如此看,可能“不是港股互联网股买不起,而是地产更有性价比”。

08

重仓股“大换血”

说起来,其实是他管理的2只主要投资A股的基金,重仓股变动更大。

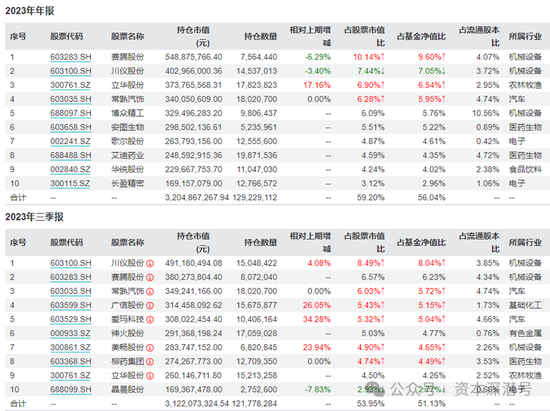

以其中他单独管理的中庚小盘价值股票基金为例,重仓股十换其六。

广信股份、爱玛科技、神火股份、美畅股份、柳药集团、晶晨股份退出重仓股;

博众精工、安图生物、歌尔股份、艾迪药业、华统股份、长盈精密进入。

新进入的公司,以机械设备、医药生物、电子、食品饮料等为主。总的来说,还是个股层面上的一些调整。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP - 光大期货:金价跌幅收窄,静待今日CPI指引 2024-01-13 09:07:05

- 震荡市持续吸金,连续4日获资金净流入,港股通金融ETF(513190)备受青.... 2024-01-11 17:03:03

- 1月11日共有66只基金分红除权 累计可供分配利润33.72亿元.... 2024-01-11 16:48:36

- 洛阳启动重污染天气橙色预警响应 2024-01-11 16:18:44

- 银行业探路住房租赁 信贷投放有望增加 2024-01-11 16:02:20

")