炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|黄文涛 王泽选

12月物价整体运行仍偏弱,结构上分化明显。从CPI看,供给侧和输入性因素影响,食品、能源、汽车等价格表现仍低迷,但家用器具、手机、服务价格则略强于季节性平均水平,说明消费需求有回暖的迹象。从PPI看,能化产业链价格大幅下跌成为主要托累,但基建施工加快也带动了水泥、黑色等价格上涨,财政加力效果初显。

往后看,国内工业品库存处在较低水平,投资需求有望在基建加力、三大工程加快推进、地产困境缓解等影响下好转,消费需求有望随疤痕效应淡化进一步修复,叠加基数影响,价格数据预计短期低位盘整、中期呈上行态势,有利于企业利润修复和资本市场表现。

一、消费需求尚可,结构性因素拖累CPI表现

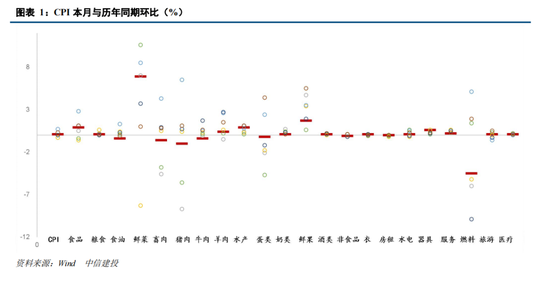

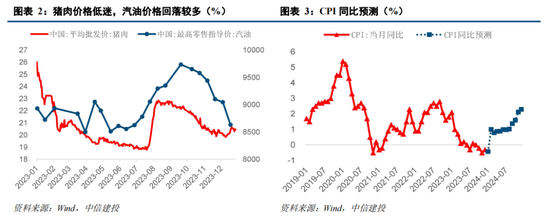

12月CPI环比0.1%,食品CPI环比0.9%,非食品CPI环比-0.1%,均略低于往年季节性平均水平。食品中,粮食、食用油、畜肉价格涨幅仍偏弱,鲜菜受雨雪寒潮天气影响鲜活农产品生产储运,涨幅略强于季节性规律。非食品中,受国际油价持续下行影响,燃料价格跌幅多于往年平均水平,因行业竞争激烈,交通工具价格跌幅明显,但销量增长23.3%。而家用器具、通信工具价格涨幅则相对偏强,服务价格涨幅略高于往年季节性水平,包括核心CPI涨幅也略高于往年季节性水平,说明消费需求有回暖的迹象。

12月CPI同比增长-0.3%,在环比弱于季节性的带动下同比回升幅度有限,仍处负值。2024年1月,预计CPI同比跌幅仍可能继续扩大,主要是去年春节在1月使得今年1月面临的物价基数较高,进入2月后在春节效应带动和基数走低影响下,CPI同比有望跳升至1%左右,此后预计波动中上行。

二、能化产业链价格拖累明显,水泥、黑色价格好转

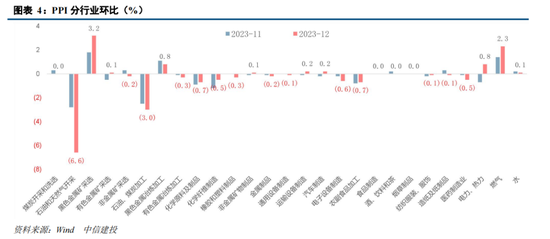

12月PPI环比-0.3%,价格延续转弱。OPEC+会议减产力度预期,国际油价继续下行,带动国内石油和天然气开采业、石油煤炭及其他燃料加工业价格分别下降6.6%、3.0%,是拖累PPI的主要领域。而临近年底,叠加万亿新增国债中资金陆续下达,部分基建项目加快施工,水泥等建筑材料供给偏紧,水泥制造价格上涨2.2%,黑色金属冶炼和压延加工业价格上涨0.8%。受各地12月上调天然气价格,燃气生产和供应业价格上涨2.3%。

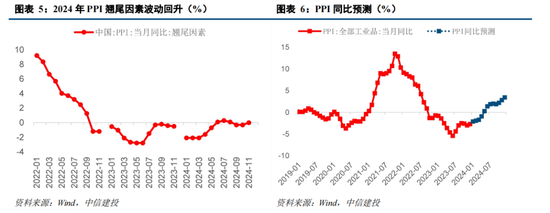

12月PPI同比-2.7%,同比降幅收窄,主要是基数走低所致。预计后期PPI同比将逐步回升,一方面是翘尾因素未来几个月呈波动回升趋势;另一方面涨价因素有望回暖,主要是国内库存处在较低水平,万亿国债支持基建、房地产融资困境逐步缓解、三大工程加快推进背景下,需求有望逐步改善,带动工业品价格环比上涨。

消费复苏的持续性仍存不确定性。疫情平稳专断以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,新一轮政策调整优化后出现短暂回暖趋势,但多类指标仍是负增长,且持续性仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

黄文涛:经济学博士,纽约州立大学访问学者,中信建投证券首席经济学家,研究所联席负责人,宏观经济与固定收益首席分析师,公司投委会委员,10余年证券行业研究经验。多年新财富、水晶球、金牛奖、保险资管协会、Wind等最佳分析师获奖者,2016年“新财富”固定收益组第一名。

王泽选:中信建投证券宏观分析师,宏观分析师,主要负责宏观经济跟踪、数据预测、消费和人口问题研究,、精准解读,尽在本站财经APP

- 美联储降息已被完全定价 债券策略师预计美债收益率将于年底下降.... 2024-01-11 13:09:51

- 欧洲央行管委De Cos:欧元区经济去年第四季度可能未实现增长.... 2024-01-11 12:57:05

- 鹏华碳中和主题混合A净值下跌3.14% 2024-01-11 12:56:58

- 亏损很小也屡遭赎回,多只次新基金临近清盘 2024-01-11 12:44:28

- 对冲套利组第四名金瑞期货资管团队:做好风控,深挖策略.... 2024-01-11 12:33:20

产业示范区试点名单")