华尔街见闻

债务“滚雪球”,掣肘财政货币政策

去年10月美债供给问题恶化导致美债收益率大幅攀升,但在财政部减少长债供给和美联储助推市场降息预期后,收益率从5%大跌至4%下方。

1月初美国未偿公共债务突破34万亿美元。每新增万亿美元债务所需时间已从最早的超过2000天,到如今不到短短100天。高盛表示,债券收益率对债务敏感性提升。

债务“雪球”越滚越大。与其说在财政部的下调发债规模和美联储的降息预期面前,美债供给似乎显得不那么重要。

不如说美债供给已经形成对财政、货币的掣肘。那么,至少在当前,它或许比经济着不着陆、通胀达不达目标更加重要。

一、停不下来的债务“雪球”

自疫情暴发后,美国经济对巨额赤字和公共债务的依赖正变得越来越深。

从超预期的去年四季度GDP来看,经济日报援引数据显示,美国每取得1美元GDP的增长,相应要付出1.55美元赤字以及约2.53美元债务的代价。

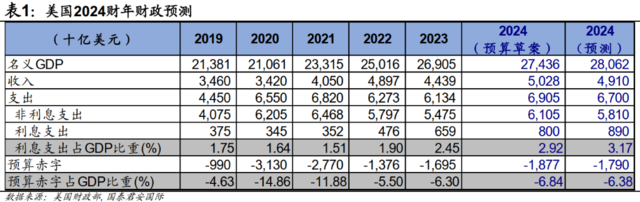

因而,尽管2024年美国整体财政支出大概率是非主动扩张,但34万亿的存量债务、刚性支出、以及高利率环境,今年的财政状况只会更加棘手。从去年10-12月的支出可以看到,利息支出压力显著飙升,增加730亿美元,同比增长了49%。

根据国泰君安预测,今年美国联邦政府支出或扩大至6.7万亿美元,推动预算赤字增至1.8万亿美元左右。加上美联储缩表8000亿美元,这就意味着今年私人部门需要吸收的国债净供给将达到2.6万亿美元,高盛则预计为2.4万亿美元。

与此同时结构上,付息债的规模将大幅增加。从2023年的1万亿美元增加到1.8万亿美元。从占GDP的约4%提升到约7%。

美联储今年的通胀和经济增长预期,由于2023年名义GDP中价格因素的回落以及2024年实际GDP的放缓,美国债务余额占GDP比重已从2023年开始重返上行,从2022年的122%上行至2023年和2024年的124%和130%。

但目前,这样的储蓄-投资局面出现了不确定性。一方面疫情后美国储蓄率大幅回落,全球的储蓄水平也向下调整。而在投资方面,地缘政治凸显导致全球贸易链重构;以AI为代表的技术升级投资;以及能源和绿色能源转型投资或推动投资率的合理回升。

高盛认为,这将使得债券收益率对公共债务变得更为敏感。长期而言,收益率-债务敏感性也将恢复到2000年代中期水平,即每提升1个百分点债务与GDP之比,国债收益率将上升2-2.5bp。未来十年还将推升美国中长期债券收益率中枢达55-65bp。

这意味着短期美债利率对供给的波动将更加显著,而长期,超便宜的举债时代正在过去。

发债规模下调、降息预期面前,美债供给问题还重要么?

实际上,今年美国因赤字带来的举债压力依然非常强,整体将占到名义GDP的6%以上。且在期限结构上,若是像市场预期的中长期债券发行占比上升,一旦大于市场承接,仍然将阶段性带来长期利率上行的压力。

1月下旬,5年期美债拍卖就让市场大跌眼镜。由于发售规模达到610亿美元,拍卖中标利率升至4.055%,高于上个月的3.801%,比预发利率的4.035%还要高2bp。投标倍数也非常难看,创2022年9月以来的最低点。

市场一度重新定价美债收益率曲线,30年期国债收益率攀升至今年最高水平近4.42%。可见,市场对大规模债务供给的承接力依然值得怀疑。

而今年财政部也无法像去年一样调整期限结构,将长端供给转到短端,甚至还只能大幅收窄短端债务的发行。

因为去年大量短债已经显著吸收了市场流动性。隔夜逆回购规模已经快速收窄至约6000亿美元。一旦逆回购进一步下降甚至清零,那么流动性紧缩的拳头就将直接打在银行准备金上,从而威胁到金融体系的流动性。

可见高企的存量债务和增量赤字已经威胁到了整个美债市场的流动性,并对财政、货币政策形成掣肘。

一方面,财政部在高赤字的背景下,腾挪期限结构以及下调融资计划,使得银行流动性和整体融资的不确定性增强。

另一方面,美联储也在12月议息会议上,突然变脸转而助推市场的降息预期,这与前次会议上表示暂停加息的原因之一是长期利率上行起到了收缩金融条件的作用,不可不谓是出尔反尔。

甚至在1月开始吹风减缓缩表。事实上,目前一级承销商在5、10年期国债拍卖中的获配比例依然偏高。持有大量的国债,已使得其资产负债表的灵活度降低,影响了金融市场的流动性,成为近期回购市场利率加剧波动的原因之一。

另外,在国债净购买者中,上升相对明显的两类是共同基金和包含对冲基金的个人投资者,而非原占比较高的海外投资者。这也将持续消耗银行的准备金。从而使得美联储或许不得不在准备金仍高于合意水平之前,就开始放缓缩表。

因此,今年财政部的融资计划、大额国债拍卖,如何对应美联储的降息、缩表预期管理,不单对美债利率走势、甚至对金融流动性状况,都将是非常重要的影响因素。

换而言之,不是说在发债规模下调和降息预期面前,美债供给似乎显得不那么重要。而是债务“雪球”的游戏要顺利滚下去,已形成对财政、货币政策的绑架,那么不正说明了,至少在当前,它比经济着不着陆、通胀达不达目标更加重要。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 央企上市公司市值管理考核将全面推开,国企共赢ETF(159719.SZ)翻红.... 2024-01-31 10:10:43

- Mysteel解读:国际食糖三大出口国供应分析 2024-01-31 10:10:30

- 经济日报:红利策略为何逆势上涨 是否可持续?.... 2024-01-31 09:38:36

- 华夏银行:关文杰辞去行长等职务 董事长李民吉代为履行行长职责.... 2024-01-17 13:24:53

- 哈政府研究解决投资项目实施问题 2024-01-17 13:11:19

收涨0.58%")