炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原油周报

信达能源

本文源自报告:《原油周报:OPEC+重申稳定市场承诺》 | 发布时间:2024年1月7日 | 发布报告机构:信达证券研究开发中心 | 报告作者:左前明,S1500518070001;胡晓艺,石化行业研究助理。

【油价回顾】截至2024年1月5日当周,油价小幅回升。本周,欧佩克+重申对团结和凝聚力的承诺并维护石油市场稳定,利比亚的石油抗议活动迫使利比亚 Sharara 油田停产,原油供应担忧加剧,原油价格低位反弹。截至本周五,布伦特、WTI油价分别为78.76、73.81美元/桶。

【油价观点】我们认为产能周期引发能源通胀,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性或将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,中长期来看油价或将持续维持中高位。

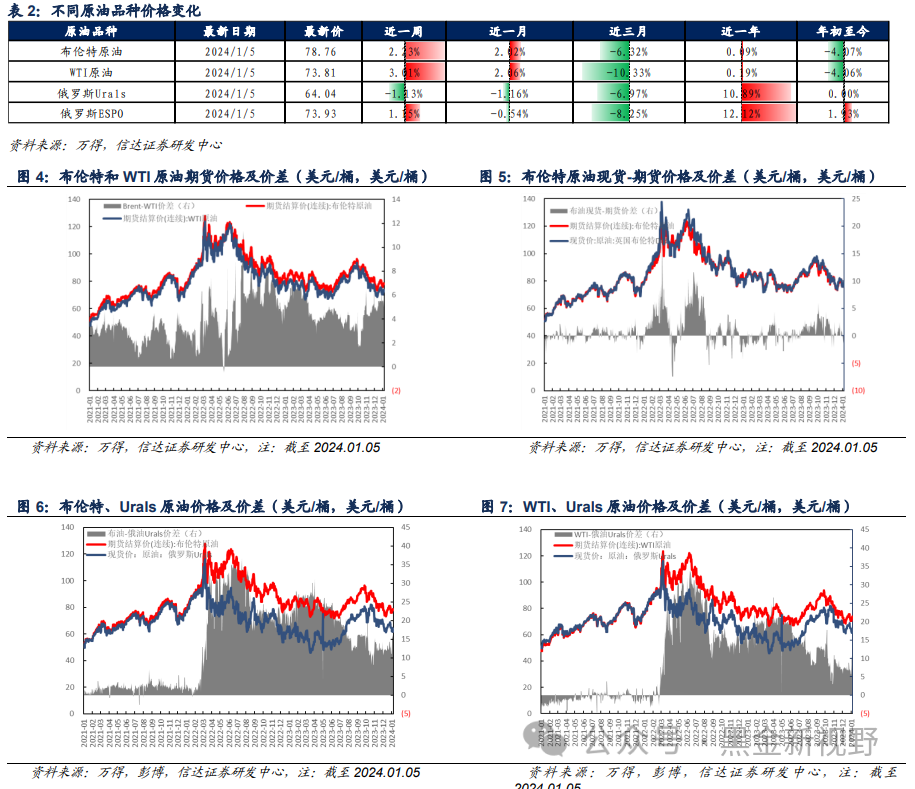

【原油价格板块】截至2024年01月05日当周,布伦特原油期货结算价为78.76美元/桶,较上周上升1.72美元/桶;WTI原油期货结算价为73.81美元/桶,较上周上升2.16美元/桶;俄罗斯Urals原油现货价为64.04美元/桶,较上周下降0.73美元/桶;俄罗斯ESPO原油现货价为73.93美元/桶,较上周上升0.84美元/桶。

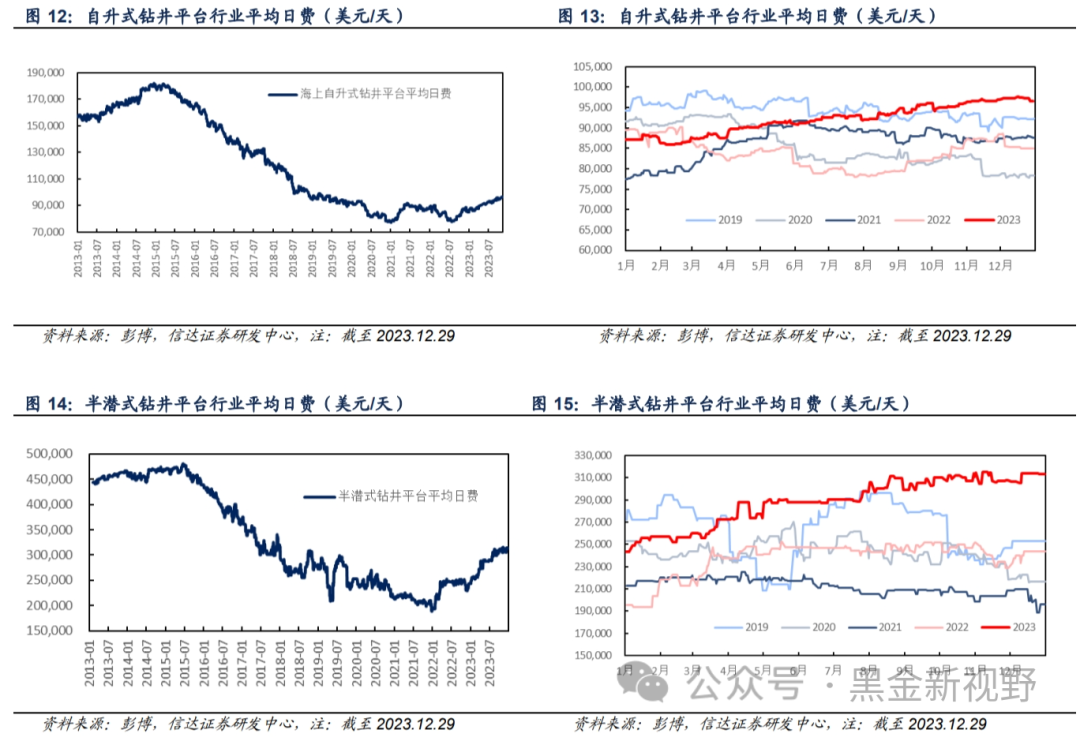

【海上钻井平台日费板块】截至2023年12月29日当周,海上自升式钻井平台日费为9.70万美元/天,较上周-440美元/天;海上半潜式钻井平台日费为31.37万美元/天,较上周-482美元/天。

【美国原油供给板块】截至2023年12月29日当周,美国原油产量为1320万桶/天,较上周减少10万桶/天。截至2024年01月05日当周,美国活跃钻机数量为501台,较上周增加1台。截至2024年01月05日当周,美国压裂车队数量为236部,较上周减少4部。

【美国原油需求板块】截至2023年12月29日当周,美国炼厂原油加工量为1667.9万桶/天,较上周增加12.1万桶/天,美国炼厂开工率为93.50%,较上周上升0.2pct。

【美国原油库存板块】截至2023年12月29日当周,美国原油总库存为7.85亿桶,较上周减少444.8万桶;战略原油库存为3.54亿桶,较上周增加105.5万桶;商业原油库存为4.31亿桶,较上周减少550.3万桶;库欣地区原油库存为3467.9万桶,较上周增加70.6万桶。

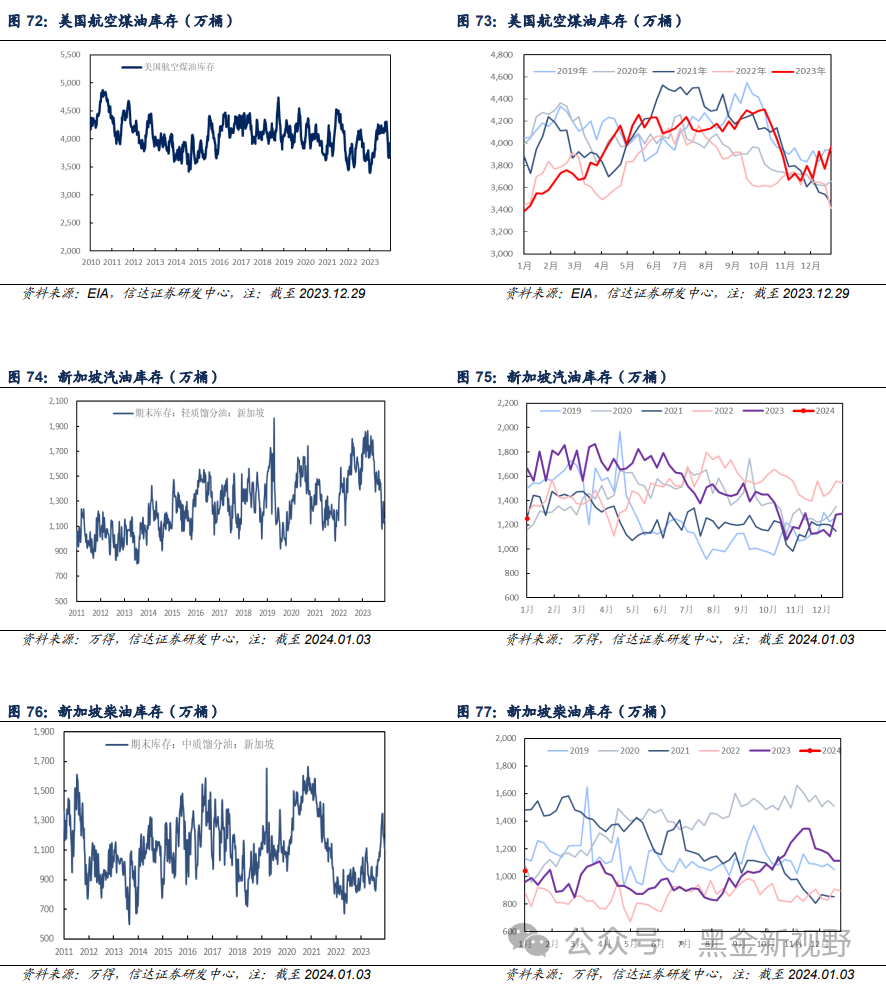

【美国成品油库存板块】截至2023年12月29日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为23695.4、1526.1、12585.5、3969.8万桶,较上周分别090.0、-30.1、009.0、+200.5万桶。

相关标的:

中国海油/中国海洋石油(600938.SH/0883.HK)、中国石油/中国石油股份 (601857.SH/0857.HK)、中国石化/中国石油化工股份(600028.SH/0386.HK)、中海油服/中海油田服务 (601808.SH/2883.HK)、海油工程(600583.SH)、中曼石油(603619.SH)等。

风险因素:地缘政治因素对油价出现大幅度的干扰。宏观经济增速下滑,导致需求端不振。OPEC+联盟修改石油供应计划的风险。美国解除对伊朗制裁,伊朗原油快速回归市场的风险。美国对页岩油生产环保、融资等政策调整的风险。新能源加大替代传统石油需求的风险。全球2050净零排放政策调整的风险。

一周原油点评:

▪油价回顾▪

截至2024年1月5日当周,油价小幅回升。本周,欧佩克+重申对团结和凝聚力的承诺并维护石油市场稳定,利比亚的石油抗议活动迫使利比亚 Sharara 油田停产,原油供应担忧加剧,原油价格低位反弹。截至本周五,布伦特、WTI油价分别为78.76、73.81美元/桶。

▪油价观点▪

受能源政策、投资者压力、成本上升、优质区块损耗等影响,美国页岩油长期增产能力有限且存在瓶颈;加之美国未来几年或将补充2022年释放的战略原油储备,市场上商业原油库存放量有限,甚至可能会抽紧全球供应;俄罗斯或将因资本开支不足加速原油产能衰减,俄罗斯原油长期产量或将下降;美国与伊朗谈判有不确定性,2023年伊朗已出现增产,当前即使伊朗全部释放剩余产能,也仅有66万桶/天,影响能力有限;美国虽已放松对委内瑞拉管制,但受投资和重油开发技术等问题影响,委内瑞拉短期无剩余产能供其大幅增产。我们认为,当前OPEC+减产联盟仍有能力进行减产控价,长期来看沙特、阿联酋、伊拉克加大资本开支力度,分别计划在未来用5年时间累计增加原油产能100、90、55万桶/天,但传统油田开发生产周期长,每年新增原油供给量有限。根据我们测算,即使考虑到经济增速放缓和新旧能源转型,2024-2026年全球原油需求仍有望保持增长,原油供给能力较难满足需求增量。因此我们认为从中长期来看,油价或将持续处于中高位运行。

我们认为产能周期引发能源通胀,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性或将下降,而在新旧能源转型中,原油需求仍在增长,全球或将持续多年面临原油供需偏紧问题,中长期来看油价或将持续维持中高位。

石油石化板块表现:

▪石油石化板块表现▪

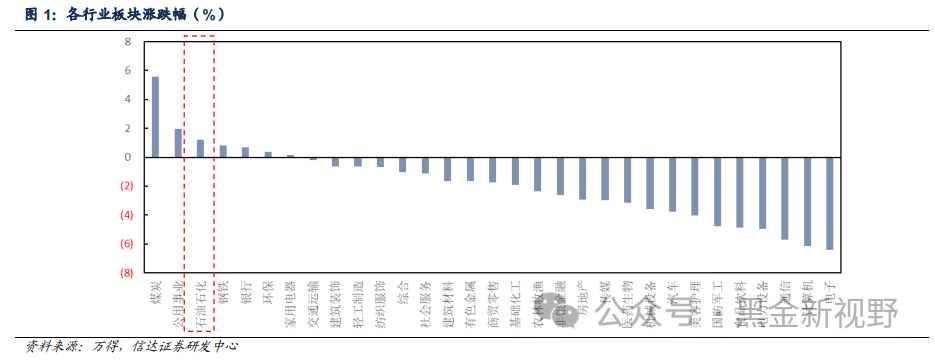

截至2024年1月5日当周,沪深300下跌2.97%至3329.11点,石油石化板块上涨1.22%。

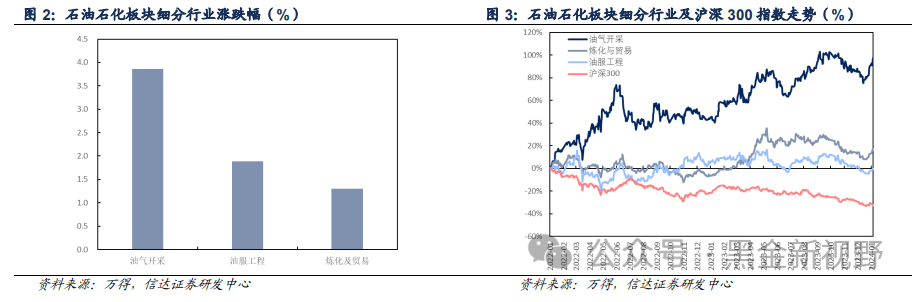

截至2024年1月5日当周,油气开采板块上涨3.86%,油服工程板块上涨1.89%,炼化及贸易板块上涨1.30%。

截至2024年1月5日当周,油气开采板块自2022年以来涨幅97.71%,炼化及贸易板块自2022年以来涨幅16.57%,油服工程板块自2022年以来涨幅-1.05%。

▪上游板块公司股价表现▪

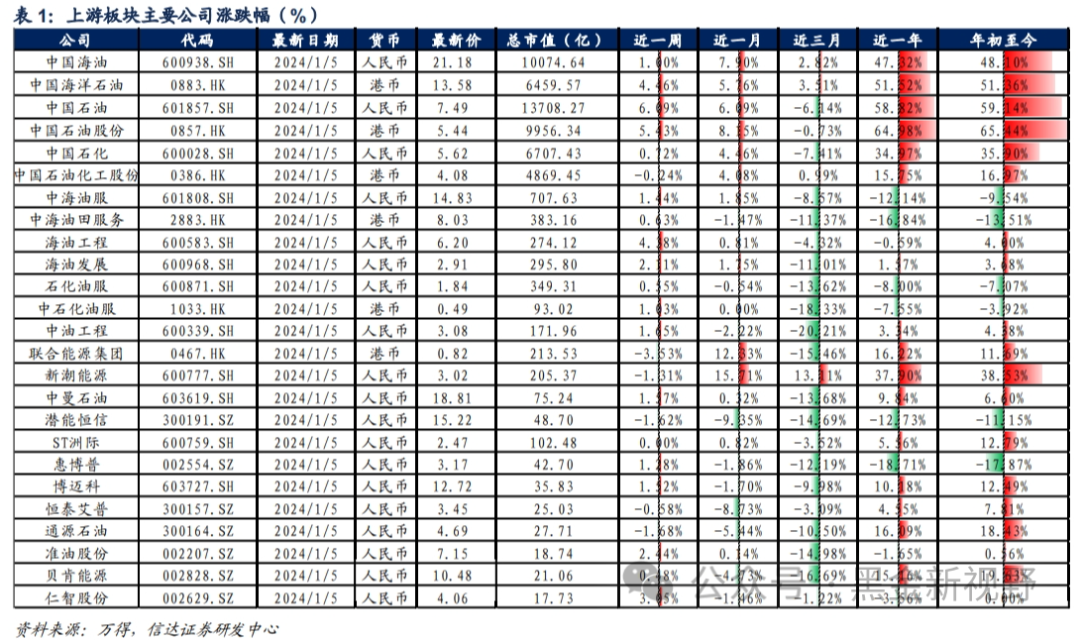

截至2024年1月5日当周,上游板块中,股价表现相对较好的为中国石油A股、中国石油股份H股、中国海洋石油H股。

原油价格:

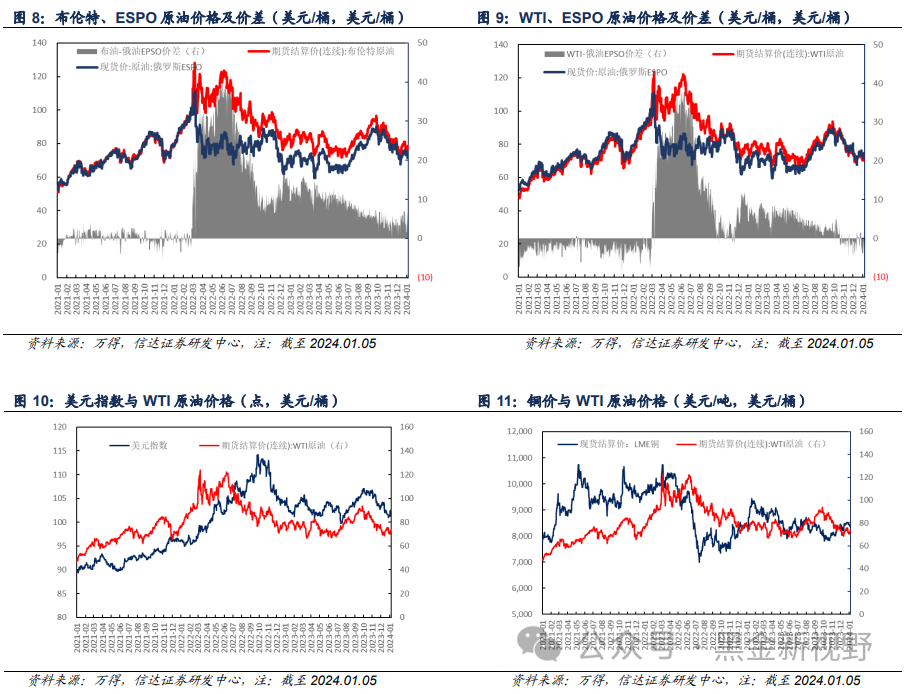

原油价格:截至2024年01月05日当周,布伦特原油期货结算价为78.76美元/桶,较上周上升1.72美元/桶;WTI原油期货结算价为73.81美元/桶,较上周上升2.16美元/桶;俄罗斯Urals原油现货价为64.04美元/桶,较上周下降0.73美元/桶;俄罗斯ESPO原油现货价为73.93美元/桶,较上周上升0.84美元/桶。

原油价差: 截至2024年01月05日当周,布伦特-WTI期货价差为4.95美元/桶,较上周收窄0.44美元/桶;布伦特现货-期货价差为0.05美元/桶,较上周收窄0.71美元/桶;布伦特-俄罗斯Urals价差为14.72美元/桶,较上周扩大2.45美元/桶;WTI-俄罗斯Urals价差为9.77美元/桶,较上周扩大2.89美元/桶。布伦特-俄罗斯ESPO价差为4.83美元/桶,较上周扩大0.88美元/桶;WTI-俄罗斯ESPO价差为-0.12美元/桶,较上周扩大1.32美元/桶。

相关指数:截至2024年01月05日,美元指数为102.44,较上周上涨1.05%;LME铜现货结算价为8346.50美元/吨,较上周下跌1.53%。

海上钻井平台日费:

截至2023年12月29日当周,海上自升式钻井平台日费为9.70万美元/天,较上周-440美元/天;海上半潜式钻井平台日费为31.37万美元/天,较上周-482美元/天。

2023年12月,海上自升式钻井平台日费为9.72万美元/天,较上月+616美元/天;海上半潜式钻井平台日费为31.18万美元/天,较上月+2673美元/天。

2023Q4,海上自升式钻井平台日费为9.63万美元/天,较上季度+2808美元/天;海上半潜式钻井平台日费为31.04万美元/天,较上季度+9954美元/天。

原油板块:

▪原油供给▪

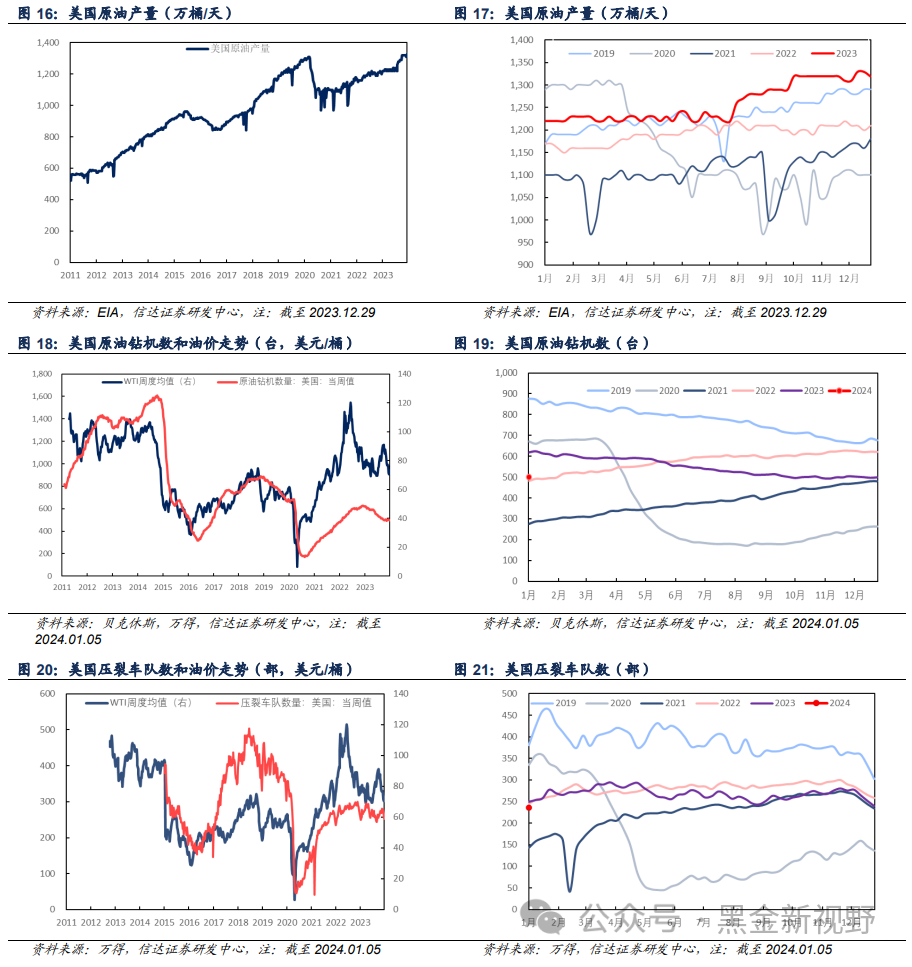

产量板块:截至2023年12月29日当周,美国原油产量为1320万桶/天,较上周减少10万桶/天。

钻机板块:截至2024年01月05日当周,美国活跃钻机数量为501台,较上周增加1台。

压裂板块:截至2024年01月05日当周,美国压裂车队数量为236部,较上周减少4部。

▪原油需求▪

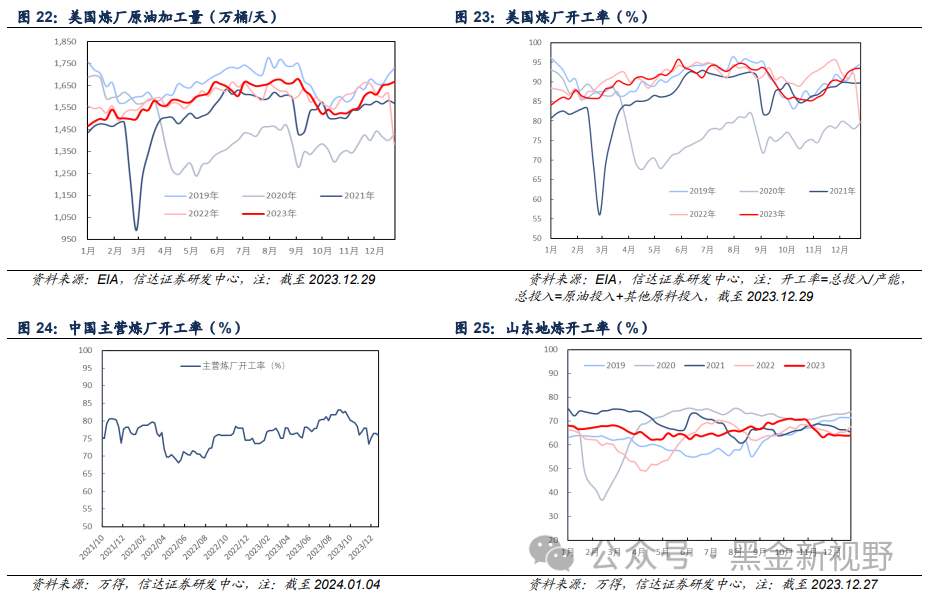

美国炼厂:截至2023年12月29日当周,美国炼厂原油加工量为1667.9万桶/天,较上周增加12.1万桶/天,美国炼厂开工率为93.50%,较上周上升0.2pct。

中国炼厂:截至2024年01月04日,主营炼厂开工率为75.94%,较上周下降0.56pct。截至2023年12月27日,山东地炼开工率为63.92%,较上周下降0.36pct。

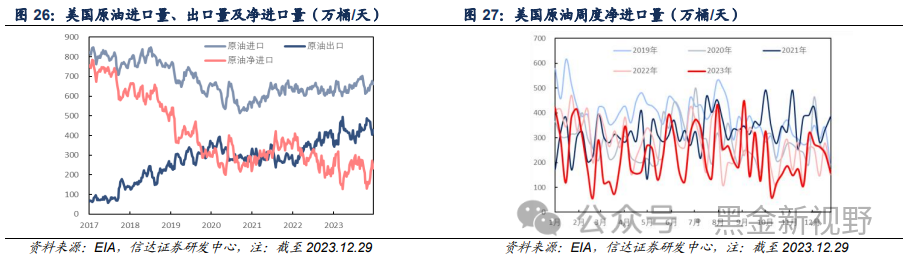

▪原油进出口▪

截至2023年12月29日当周,美国原油进口量为689.5万桶/天,较上周增加61.9万桶/天,美国原油出口量为529.2万桶/天,较上周增加137.7万桶/天,净进口量为160.3万桶/天,较上周减少75.8万桶/天。

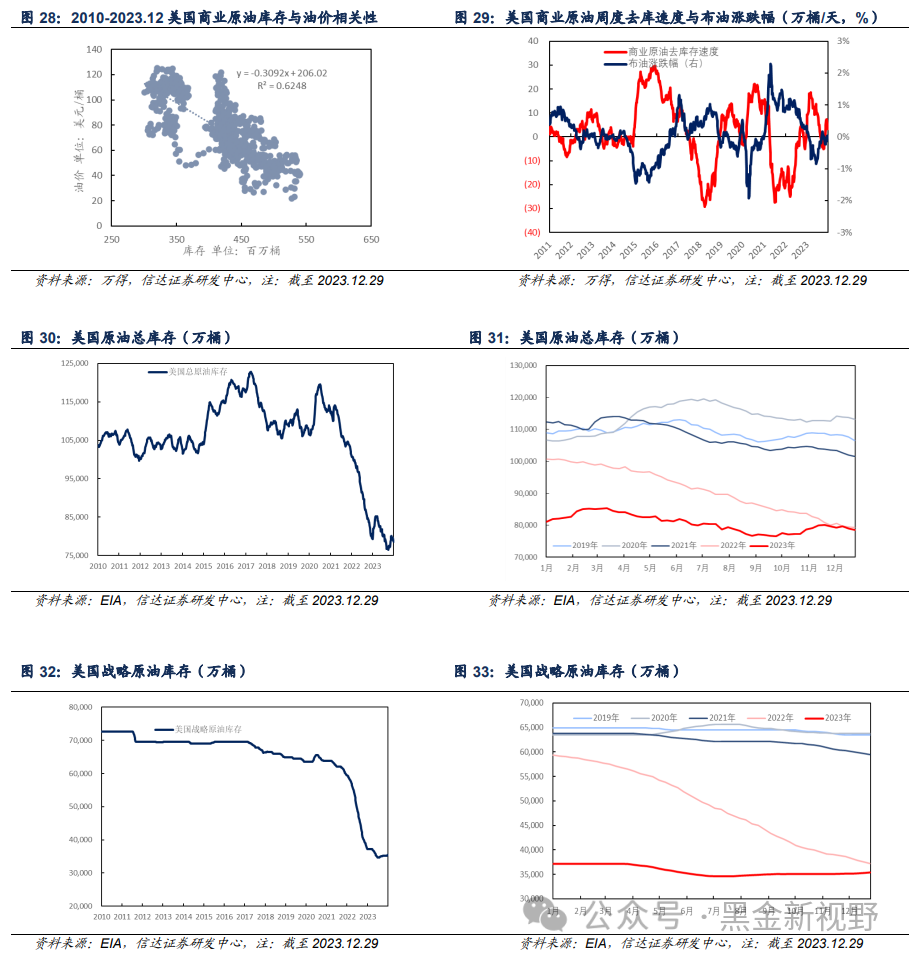

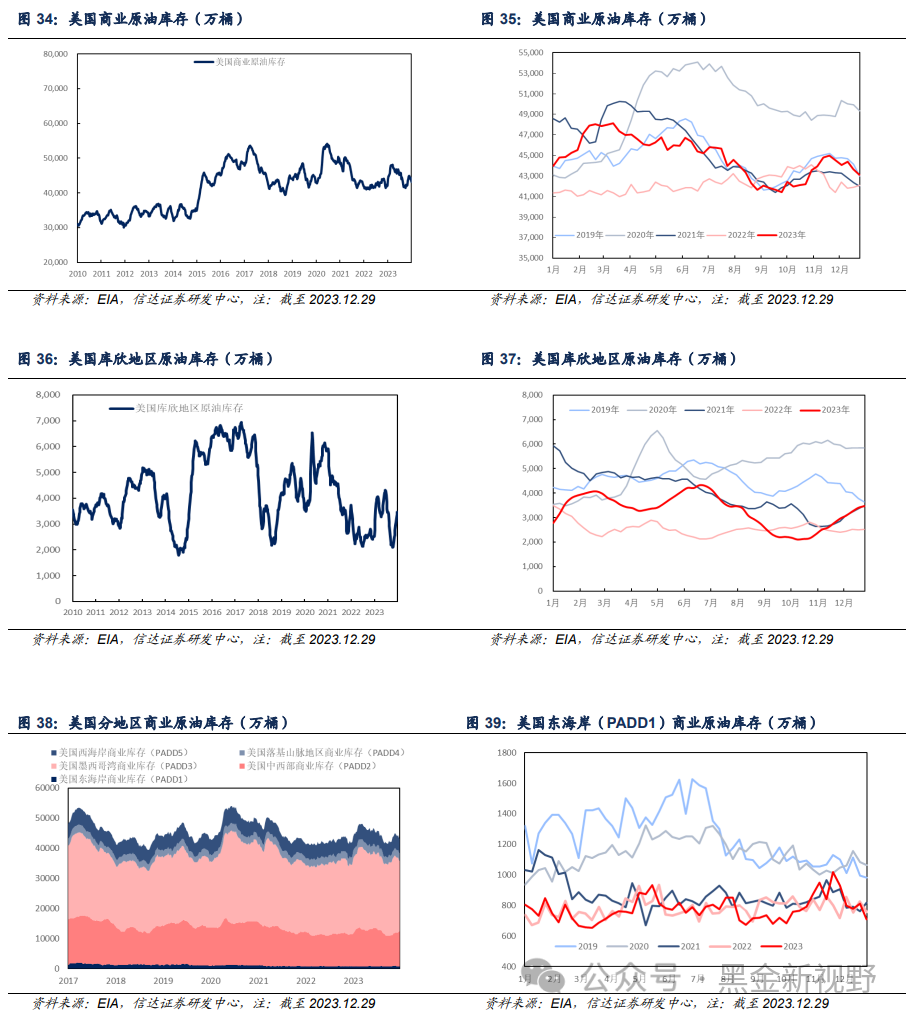

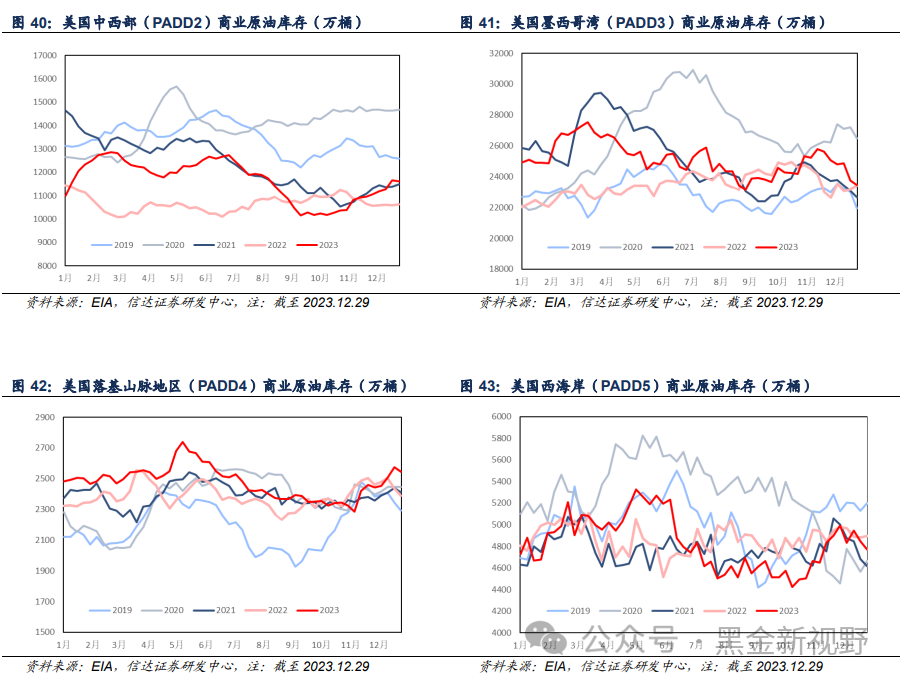

▪原油库存▪

截至2023年12月29日当周,美国原油总库存为7.85亿桶,较上周减少444.8万桶;战略原油库存为3.54亿桶,较上周增加105.5万桶;商业原油库存为4.31亿桶,较上周减少550.3万桶;库欣地区原油库存为3467.9万桶,较上周增加70.6万桶。

成品油板块:

▪成品油价格▪

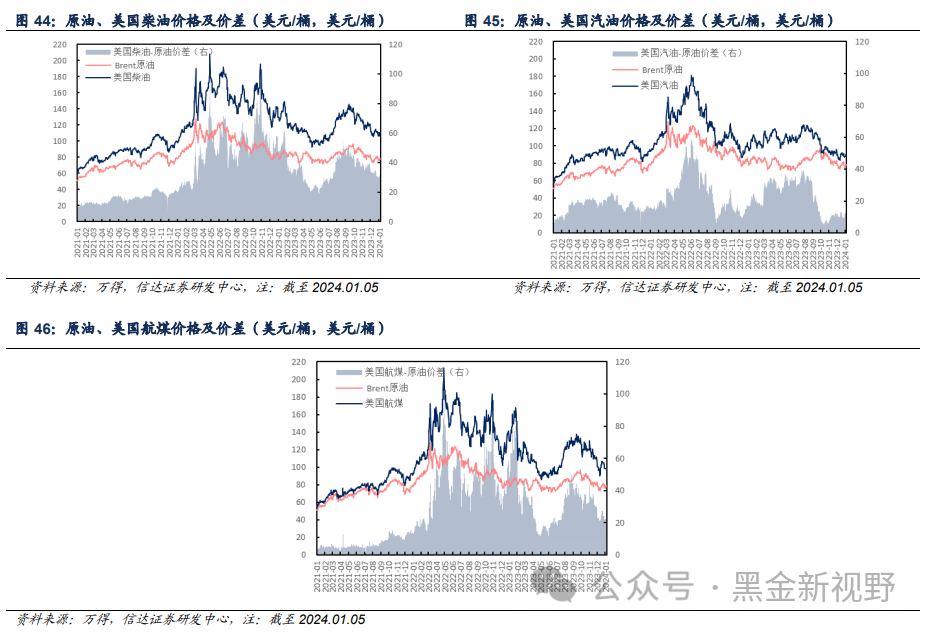

北美市场:截至2024年01月05日当周,美国柴油、汽油、航煤周均价分别为107.63、88.54、97.99美元/桶;与原油差价分别为30.75、11.66、21.11美元/桶。

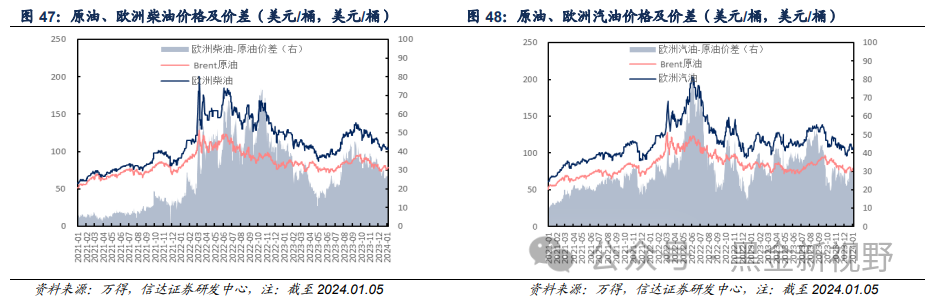

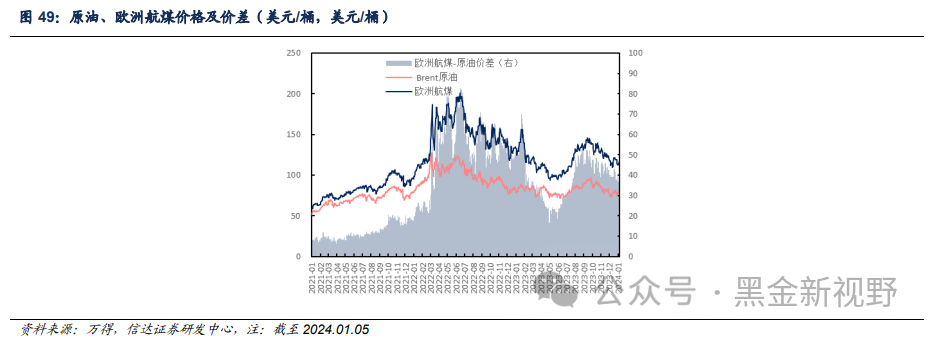

欧洲市场:截至2024年01月05日当周,欧洲柴油、汽油、航煤周均价分别为102.99、105.68、113.30美元/桶;与原油差价分别为26.11、28.80、36.42美元/桶。

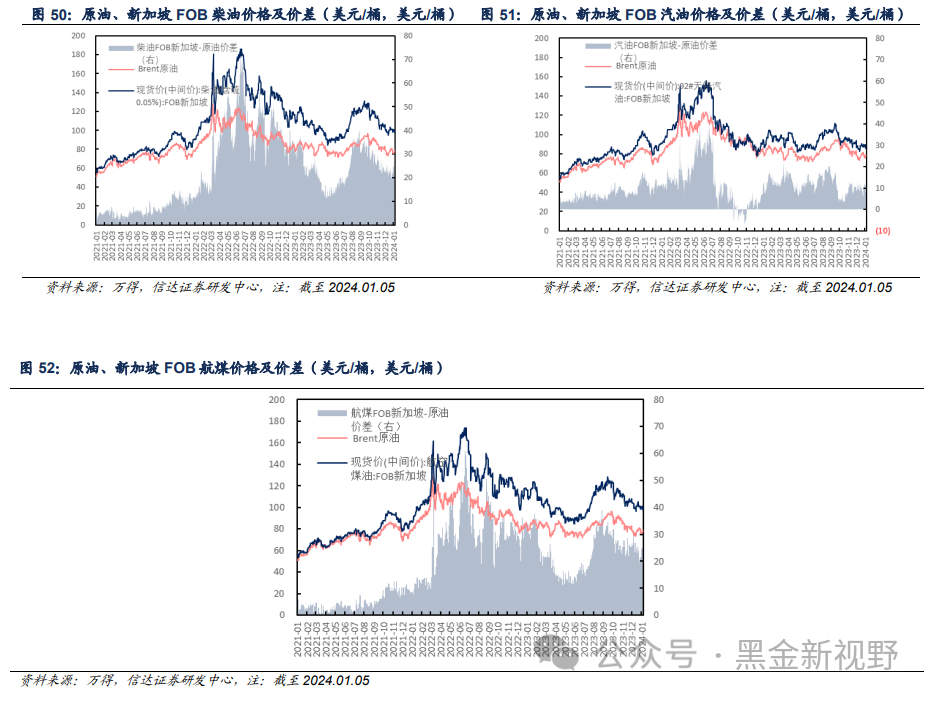

东南亚市场:截至2024年01月05日当周,新加坡柴油、汽油、航煤周均价分别为100.07、87.69、100.15美元/桶;与原油差价分别为23.47、11.21、23.54美元/桶。

▪成品油供给▪

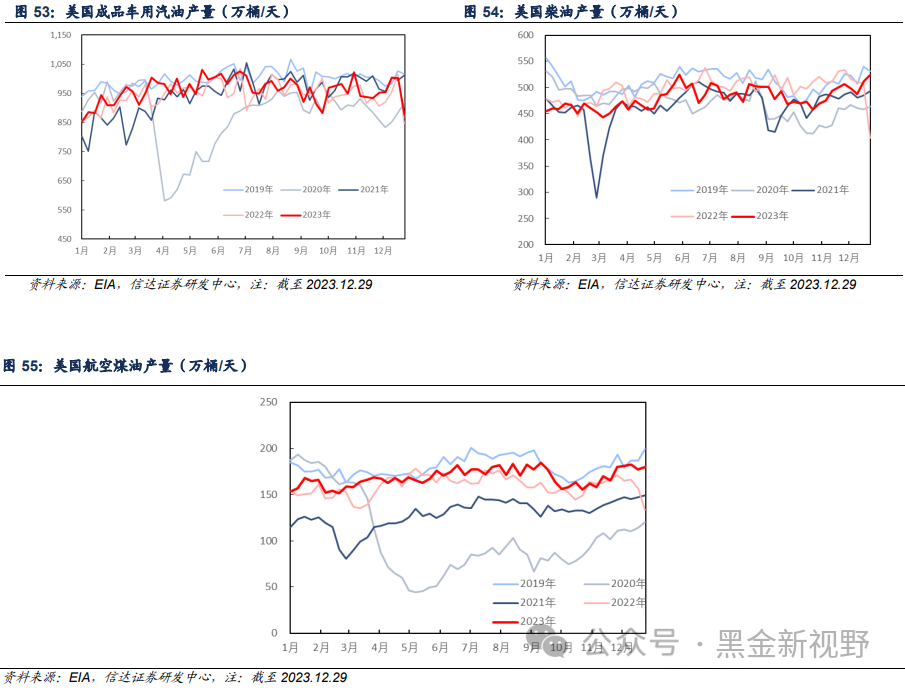

产量方面:截至2023年12月29日当周,美国成品车用汽油、柴油、航空煤油产量分别为875.5、523.1、180.2万桶/天,较上周分别-127.5、1.5、+2.6万桶/天。

▪成品油需求▪

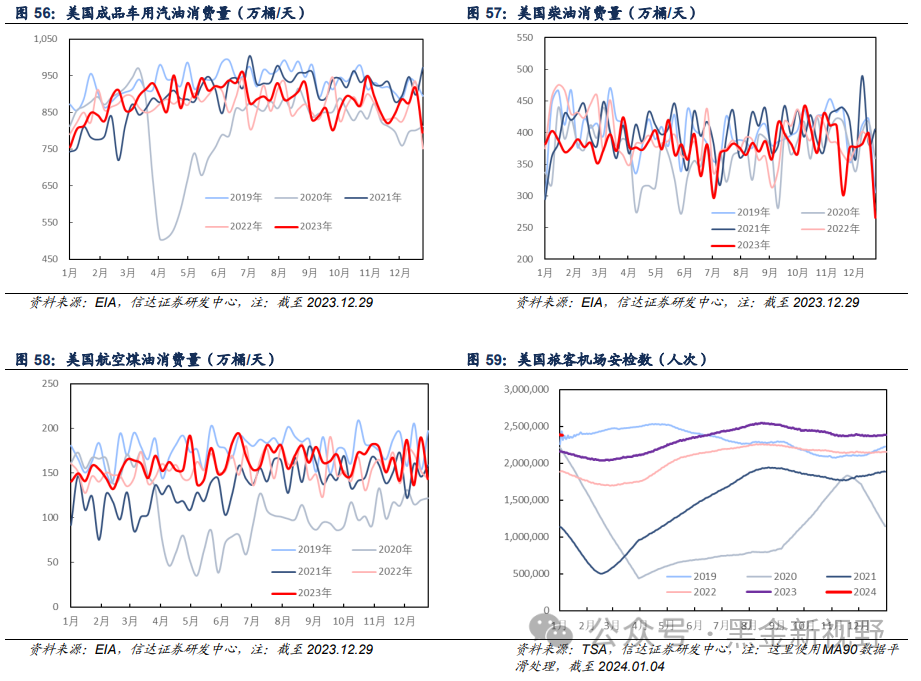

消费方面:截至2023年12月29日当周,美国成品车用汽油、柴油、航空煤油消费量分别为795.4、265.8、143.4万桶/天,较上周分别-121.4、-131.9、-46.4万桶/天。

出行数据:截至2024年01月04日,美国周内机场旅客安检数为1683.07万人次,较上周减少51.35万人次。

▪成品油进出口▪

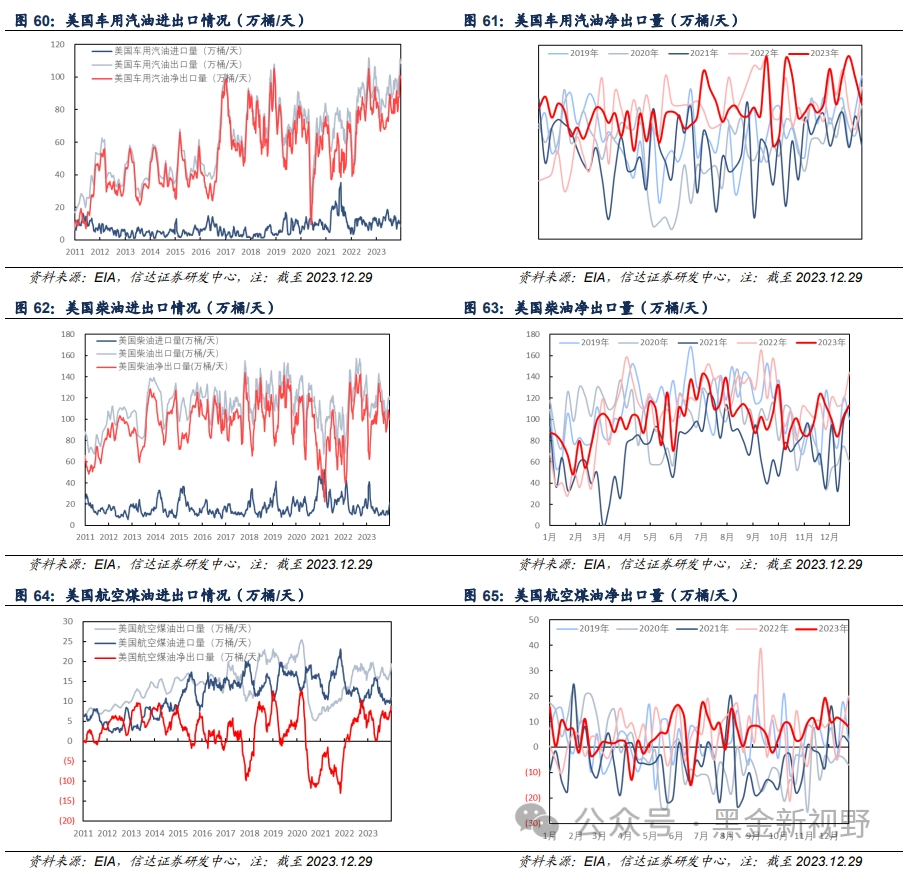

汽油板块:截至2023年12月29日当周,美国车用汽油进口量为6.7万桶/天,较上周减少3.2万桶/天;出口量为91.1万桶/天,较上周减少19.0万桶/天;净出口量为84.4万桶/天,较上周减少15.8万桶/天。

柴油板块:截至2023年12月29日当周,美国柴油进口量为19.4万桶/天,较上周减少4.4万桶/天;出口量为132.5万桶/天,较上周增加6.6万桶/天;净出口量为113.1万桶/天,较上周增加11.0万桶/天。

航煤板块:截至2023年12月29日当周,美国航空煤油进口量为12.4万桶/天,较上周减少5.3万桶/天;出口量为20.5万桶/天,较上周减少7.5万桶/天;净出口量为8.1万桶/天,较上周减少2.2万桶/天。

▪成品油库存▪

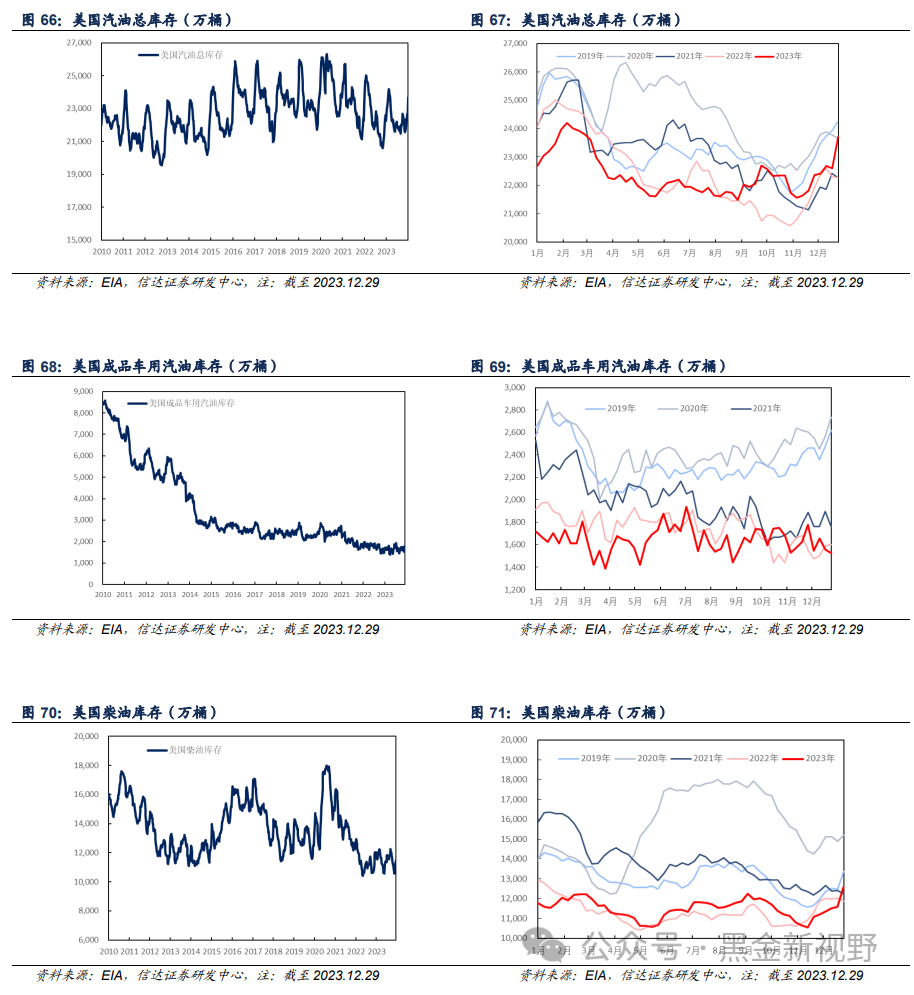

美国成品油:截至2023年12月29日当周,美国汽油总体、车用汽油、柴油、航空煤油库存分别为23695.4、1526.1、12585.5、3969.8万桶,较上周分别090.0、-30.1、009.0、+200.5万桶。

新加坡成品油:截止至2024年01月03日,新加坡汽油、柴油库存分别为1253、1039万桶,较上周分别-38.0、-73.0万桶。

原油期货成交及持仓板块:

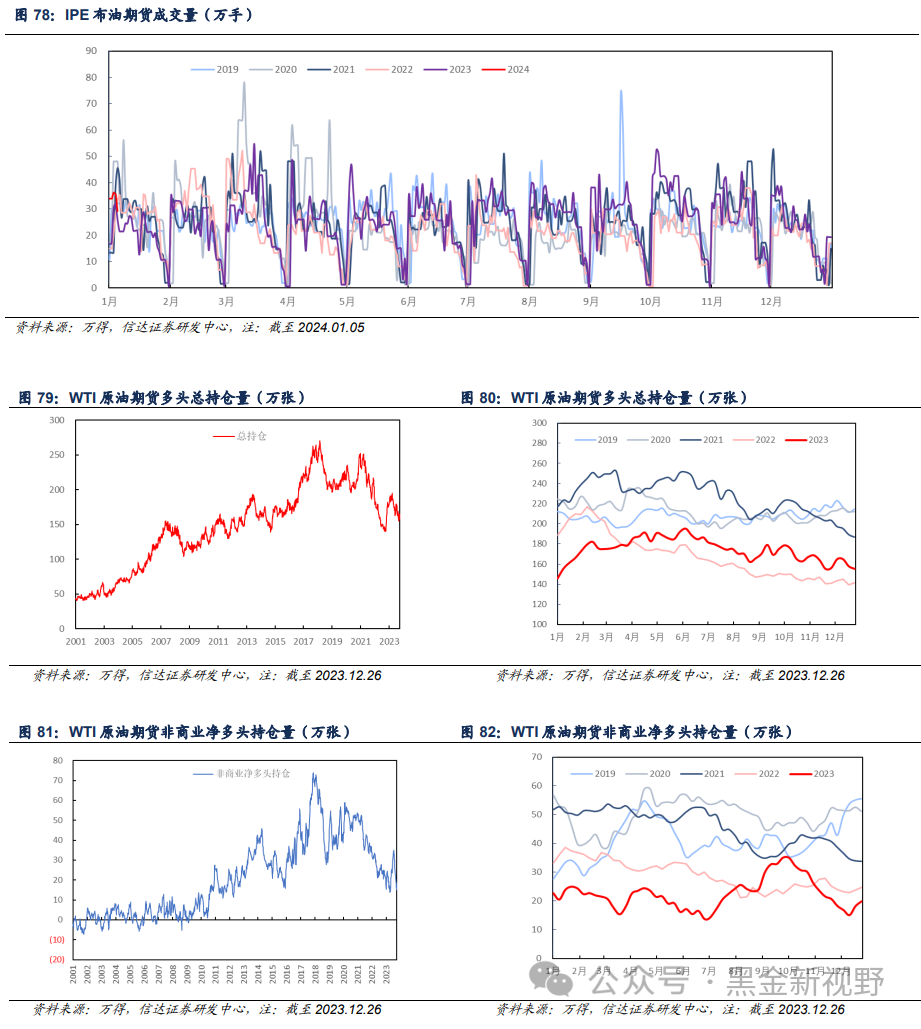

原油期货成交及持仓:截至2024年01月05日,周内布伦特原油期货成交量为236.28万手,较上周增加184.18万手。截止至2023年12月26日,周内WTI原油期货多头总持仓量为155.47万张,较上周减少2.5万张;非商业净多头持仓19.93万张,较上周增加1.65万张。

风险因素:

地缘政治因素对油价出现大幅度的干扰。

宏观经济增速下滑,导致需求端不振。

OPEC+联盟修改石油供应计划的风险。

美国解除对伊朗制裁,伊朗原油快速回归市场的风险。

美国对页岩油生产环保、融资等政策调整的风险。

新能源加大替代传统石油需求的风险。

全球2050净零排放政策调整的风险。

左前明,中国矿业大学博士,注册咨询工程师,信达证券研发中心副总经理,中国地质矿产经济学会委员,中国国际工程咨询公司专家库成员,中国价格协会煤炭价格专委会委员,曾任中国煤炭工业协会行业咨询处副处长,从事煤炭以及能源相关领域研究咨询十余年,曾主持“十三五”全国煤炭勘查开发规划研究、煤炭工业技术政策修订及企业相关咨询课题上百项,2016年6月加盟信达证券研发中心,负责煤炭行业研究。2019年至今,负责大能源板块研究工作。

石化组:

刘红光,北京大学博士,中国环境科学学会碳达峰碳中和专业委员会委员。曾任中国石化经济技术研究院专家、所长助理,牵头开展了能源消费中长期预测研究,主编出版并发布了《中国能源展望2060》一书;完成了“石化产业碳达峰碳中和实施路径”研究,并参与国家部委油气产业规划、新型能源体系建设、行业碳达峰及高质量发展等相关政策文件的研讨编制等工作。2023年3月加入信达证券研究开发中心,从事大能源领域研究并负责石化行业研究工作。

胡晓艺,中国社会科学院大学经济学硕士,西南财经大学金融学学士。2022年7月加入信达证券研究开发中心,从事石化行业研究。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 能让“哑巴”说话!中国科学家首次绘制个性化“大脑地图”.... 2024-01-08 09:26:55

- 困在回购协议里的投资人 2024-01-08 09:05:24

- 85后大叔卖奶茶身家150亿 2024-01-08 09:05:21

- 美团的业绩股价缘何背离 2024-01-08 09:05:17

- 2023年证券市场开出408张罚单 私募基金受罚明显增多.... 2024-01-08 09:05:13

")