本周一位朋友来上海出差,一起约了顿饭,恰逢当天上证指数再度跌破3000点。朋友问我今年收益如何,我略一思顿,说是冰火两重天。

朋友问啥意思,我苦笑说今年美股收益已经超过50%,但是A股收益从两位数已经回落至零度。

然后朋友发出了灵魂拷问,你觉得中国真的适合价值投资吗?

先说结论,我认为价值投资在中国同样行得通,但也更具挑战性。

就此问题我和朋友展开了一番深谈,回来后觉得有点价值,所以整理一下分享给大家。

一、大盘底部特征:负面情绪浓度高

本周沪深300指数跌破2022年10月的疫情底,历史上首次连续三年下跌,累计跌幅近40%。

随之而来的是最近社交圈的负面情绪浓度很高,很多反思和呼吁的文章在很多圈子传播。

尽管我的朋友和读者大多是价值投资者,但我从一些互动中也明显能感受到悲观或者疑惑,并且我经常看的几个财经号也是负能量满满。

我个人而言其实并不悲观,恐慌更是不存在的,我很确信国内股市目前是底部区域,这个位置只要坚持,未来大概率会赚到钱。

但你说要越跌越开心,那也是没有的。只能说,不悲观,但也没有笑的理由。特别是考虑到今年全球股市大涨,唯独我国逆市下行,更多是怒其不争的一声叹息。

总的来说,人还是社会性动物,还是会受到情绪的传染,负面的东西看多了,就会更加悲观,反之亦然。

这时候只靠默念老巴的“别人贪婪我恐惧,别人恐惧我贪婪”是不够的,还需要了解是什么导致目前的局面。

二、美联储加息已到尾声

美股今年大涨,一改去年的颓势,很重要的一个原因在于今年美国通胀从高位回落,美联储的加息已经到了尾声,市场普遍预期明年开始降息。

这也意味着加息对于股市资产的估值压制即将解除,特别是对高科技、生物医药等利率非常敏感的高估值股票尤为重要,并且市场担忧的美国经济大衰退目前并没有出现。

股市主要看的就是预期,所以在降息和经济增长的双重利好加持下,我们看到今年美股纳斯达克指数至今上涨35%,标普500指数上涨18%左右。

全球其它主要国家大多也是采取了跟随美联储的加息政策,因此一旦美联储降息,大部分国家都会从资本重新流入中受益。

而我国这两年与美国所处的宏观经济环境不同,货币政策的周期也有所不同。

我国开展的是独立的降息货币政策,主要应对的是经济增长乏力的问题。目前股市的下跌也是对未来经济增长缺乏信心的折射。

三、大国崛起的法定待遇

按理说,香港采取的是联系汇率制度,与美元挂钩,应该香港股市也是受益于美联储降息的,但今年港股恒生指数下跌近20%,比A股跌的还多。

我在前段时间写的《字节和腾讯游戏的攻与防》一文中有写到:

“经历多年的激烈对撞后,两大新旧互联网巨头终于意识到,谁都无法在对方擅长的领域击败对方。

在降本增效的大环境下,离开并不擅长的赛道,重新聚焦主业,实现高质量的增长才是正道。”

这也让我联想到了当前的大国关系,旧势力对新势力的强力打压,发展到伤敌一千自损八百,再到默认了对方的实力,双方达成利益再平衡。

我觉得大国关系未来也可能朝着这个方向演进。所以我对大国之间的长期关系还是比较乐观的。

四、A股制度不完善,投机氛围浓

以上主要说了一下目前股市低迷的外部原因,当然主要问题还是在内因。

首先,价值投资强调寻找具有竞争优势和持续增长潜力的企业,这些企业通常具有稳定的现金流、低估值和优秀的管理层。

在中国,符合这些条件的企业数量相对较少,由于市场环境等原因,真正重视股东权益的企业更少,我认为5000多只股票中真正具有长期投资价值的不足百只。

其次,中国股市的法律法规和监管制度尚不完善,存在一些漏洞和不足,导致市场上的欺诈事件和财务造假等问题时有发生,但并未受到严惩。这增加了价值投资者的风险和不确定性,不利于长期价值投资。

另外,中国股市的投机氛围较为浓厚,许多投资者更注重短期收益,投机行为较为普遍,使得市场价格与企业内在价值之间存在较大的偏离。这使得价值投资者需要具备较高的选股能力和风险管理意识。

五、A股的超额收益来源

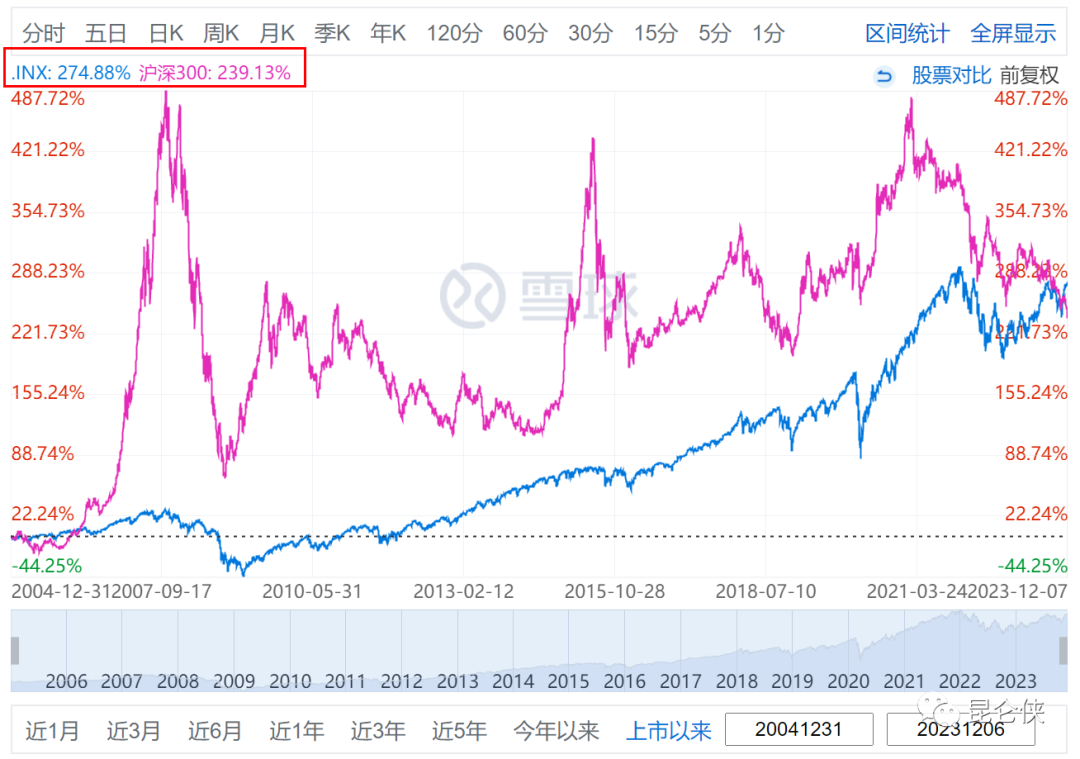

虽然以上列举了国内股市的诸多弊端,但是当比较了过去20年间美国标普500指数和沪深300指数的收益后,我们发现其实两者收益还是比较接近的。

这还是在最近3年沪深300指数持续小跌的情况下,如果切换比较的时间点的话,在相当长的时间里沪深300指数的收益还要大于标普500指数。

那么为什么大部分投资者都没赚到钱呢?

从上图的对比中我们可以明显看出,沪深300的波动性要大得多,也就是更加情绪化。

这也意味着很多股民都是在听说亲戚朋友们都在股市赚大钱的时候杀进股市,对应图中尖尖的波峰。然后又在漫长的熊途中割肉卖出,如此往复。

而情绪化的追涨杀跌带来的巨大的波动性,同时也是价值投资者超额收益的来源。

只要选择正确的投资标的,确定合适的买卖点,不受市场情绪的干扰,严格按照纪律执行,就有可能取得高于指数平均水平的的投资收益。

六、漂亮50和茅指数

美股上世纪70年代出现了一波大盘白马股暴涨暴跌的行情,被称为“漂亮50行情”,和2020年A股的“茅指数”抱团股行情非常相似。

50是个大约数字,代表上世纪60、70年代美国机构投资者钟爱的核心资产股,比如可口可乐、IBM、麦当劳、迪士尼等。

在“漂亮50”的全盛时期,市场上流行的说法是“一次性决策”,即一旦买入后就不再考虑卖出。

在市场的追捧下,3年时间“漂亮50”的许多股票市盈率提升超过50%,部分股票的市盈率在80倍以上,创出历史最高估值水平。

美国部分漂亮50个股1970、1972年市盈率水平

而在接下来的1973年和1974年熊市期间,标普500指数暴跌了40%以上,涨幅居前的“漂亮50”中许多股票的跌幅更大。到了1975年标普500指数才开始触底回升。

而在这之后,‘漂亮50’中的大多数股票估值大幅缩水,许多投资者发誓再也不会买市盈率超过30倍的股票。

无独有偶,2020-2021年A股也发生了一波类似行情,并且有过之而无不及,各路公募和私募基金抱团买入白酒、医药、新能源等所谓核心资产股,推动股价暴涨,市场还冠名为“茅指数”。

正是在券商分析师、基金经理、投资者等集体乐观情绪下催生了A股市场狂热的估值。

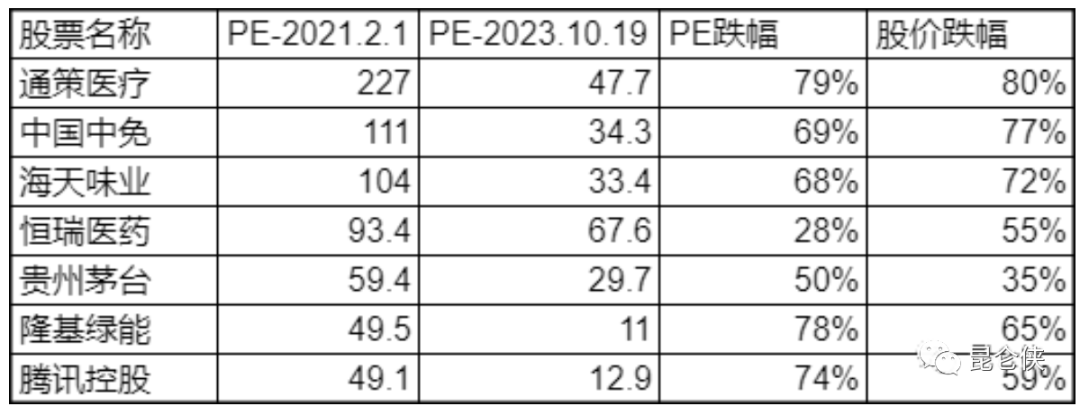

以下图表是我统计的部分白马股从2021年2月至今年10月的PE和股价的变化,从中我们可以发现大部分股票的股价跌幅基本和PE跌幅一致,也就是说股价下跌主要是由于PE下跌引发的。

现在回头看看那些动辄100倍、200倍的估值是多么的不可思议,但这却是真真切切发生的。当2021年2年达到最高峰后,“茅指数”抱团股则开启了漫长的估值回归之路。

所以我认为这几年A股大盘持续下滑的主要原因还是在于之前市场对于“茅指数”抱团股的追捧导致估值过高而引发的估值回调。并且由于A股波动性较大,所以造成涨时涨过头,跌时也悲观过度。

七、低估值提供安全边际

如之前所说,A股由于个人投资者比例很大,所以更加情绪化,涨的时候容易乐观过度涨过头,跌的时候也会悲观过度跌过头。

正如弹簧被极度拉伸后就会收缩,而弹簧被极度压缩后就会快速反弹。

万物皆周期,股票也不例外。估值高了就会借故下跌,估值低了就会因故上涨。这个故千奇百怪,可能是疫情突然消失,调低印花税,俄乌停战,国家队救市,经济复苏超预期等等。

目前沪深300指数PE为10.7倍,历史百分位在12%左右,已经非常接近去年10月的疫情底PE是10.4倍,2018年贸易摩擦底的PE10.2倍。

而目前无论是上证指数、沪深300指数、创业板指还是香港恒生指数,其估值都处于近10年来极低的百分位,风险已经大幅释放,为我们的投资提供了非常大的安全边际。

虽然股市的绝对顶部和底部很难预测,但相对的高估和低估区域的判断就会简单一些,目前大盘整体属于低估是毋庸置疑的。

所以当前位置向市场投降是不可能的,现在有钱的话就买买买,没钱就躺平,耐心等待估值回归。

八、配置部分美股和指数基金

当然对于有资产均衡配置需求的朋友,我觉得可以适当配置一些美股或者标普500指数基金。

毕竟美股作为全球最大的资本市场,汇聚了全球最顶尖的企业和全世界的资金,多年来良好的收益率和完善的制度无疑是我们投资者分散配置的一个好选项。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - A股早盘冲高回落涨跌互现,高股息缩量休整 2024-01-10 15:53:16

- A50突然异动!发生了什么? 2024-01-10 15:53:12

- 太香了!我领了4643.56元现金… 2024-01-10 15:53:07

- Mysteel:12月全国开工2775个项目,总投资近1.8万亿元.... 2024-01-10 15:53:00

- 生意社:江苏德邦氯化铵出厂价调整 2024-01-10 15:34:44