炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

A:急寻靠谱QD/TRS/QDLP通道出境投中资美元债,能做的直接通道私聊微信ibonds2,有3亿资金在账,中介勿扰。

C:承接城投公司点心债DTDJ和DC业务,资金在境W,有需求的可以添加微信ibonds2合作共赢

首席分析师:周冠南,SAC:S0360517090002

分析师:许洪波,SAC:S0360522090004

摘要

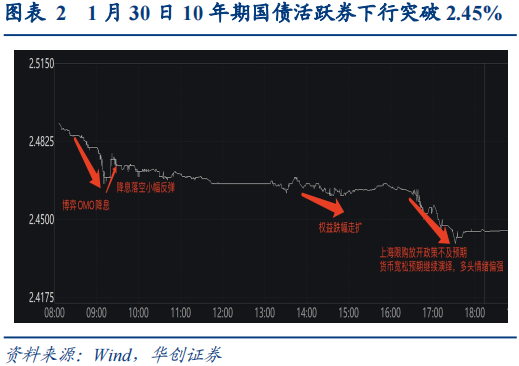

2024年1月30日,10年期国债活跃券大幅下行4.2bp至2.446%,突破2020年4月8日的2.4675%,创2002年6月以来新低。1月31日早盘买盘力量依然强劲,收益率继续下行突破,盘中最低触及2.41%,之后小幅反弹。

债市收益率快速下行,打破了此前各类比价框架与定价锚,只能用中长期的趋势逻辑与机构行为的配置逻辑进行解释。这与2015-2016年债市的“无基本面支撑收益率下行”有一定相似之处,当时市场也只能总结为“买买买”的配置行情。我们在2022年底以来就提出银行自营买债增量资金已经达到2015年水平,机构行为将成为主导市场的主导因素之一,但是由于机构行为本身无法精准定量,行情的走势往往超出预期。基于此,一方面要顺应市场,理解变化;另一方面,要积极的应对,调整操作。

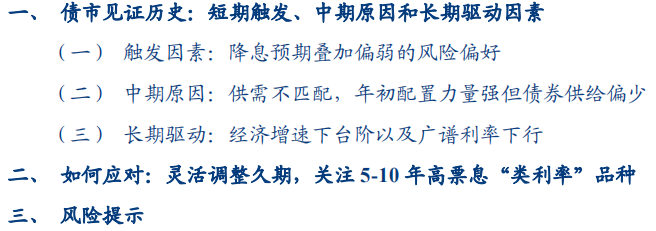

一、债市见证历史:短期触发、中期原因和长期驱动因素

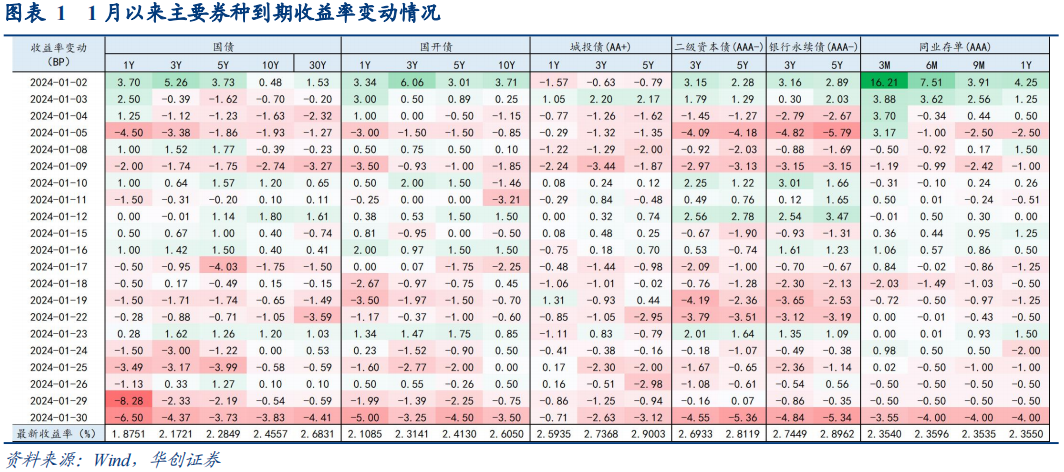

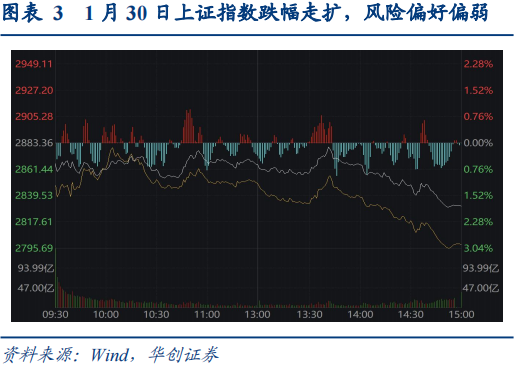

1、触发因素:降息预期叠加偏弱的风险偏好。1月30日早盘市场博弈央行OMO操作降息,落空后对2月降息仍抱有期待;权益市场尾盘跌幅走扩,风险偏好偏弱,股债翘板效应下债市情绪偏强。基金和券商等交易性资金大幅净买入30y国债和长端二永债,博弈资本利得;银行大幅进场,是1y国债、3-5y国债、10y国债的主要买入方。

2、中期原因:供需不匹配,年初配置力量强但债券供给偏少。年初银行和保险机构通常存在存款和保费的“开门红”,负债端扩容推动配置力量较强。1月地方债发行节奏偏慢,新增专项债发行不及计划,政府债券供给大幅弱于季节性,其他资产表现不佳,债券依然是最主要的资产选项。

3、长期驱动:经济增速可能下台阶以及广谱利率可能下行,或带动债市收益率中枢缓慢下行。我国经济已由高速增长阶段转向高质量发展阶段,经济增速可能逐步下台阶,带动实体回报率下行。实体融资“降成本”或推动广谱利率下行。

二、如何应对:灵活调整久期,关注5-10年高票息“类利率”品种

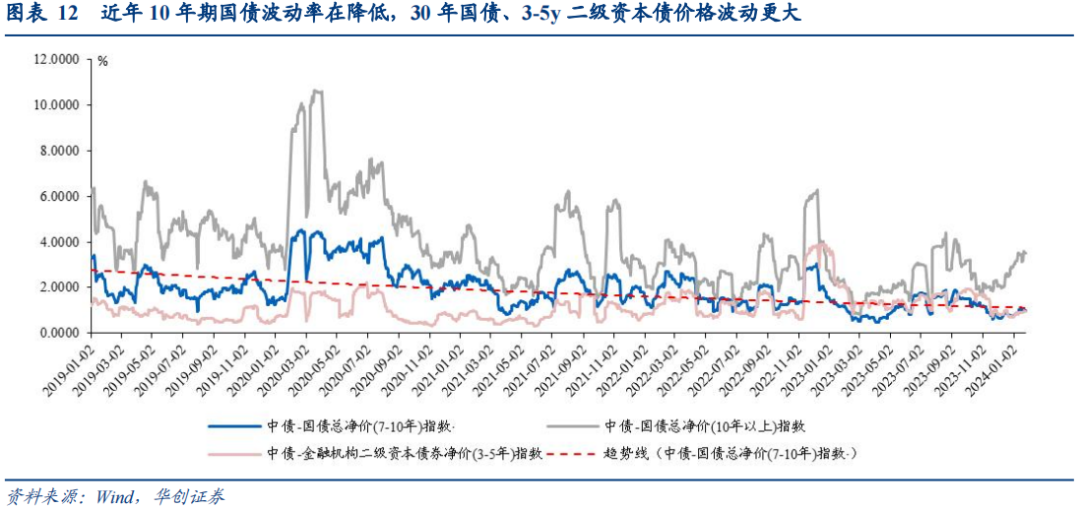

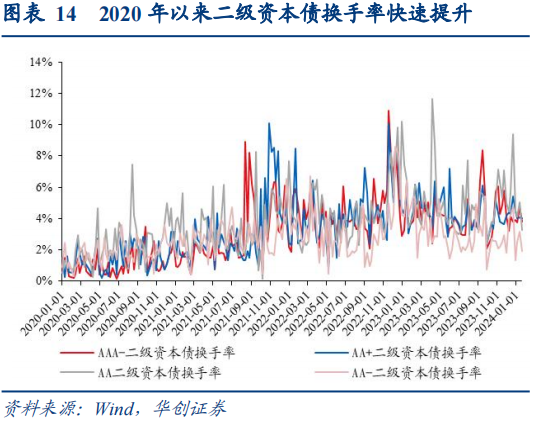

1、一个思考:把握债市新趋势,灵活运用波动品种调整组合久期来博弈资本利得。近年政策呈现“小幅度、高频率”调整,10年期国债收益率“低趋势、窄波动”的特征强化,中枢缓慢下移,因此机构倾向将10年期国债作为票息底仓;在行情演绎速度快、交易较为极致的背景下,价格波动更大的30年国债、3-5y二级资本债已经由原来的配置型品种逐步向交易型品种转变,换手率迎来快速上升,组合久期的灵活调整是获取超额的重要前提。

2、部分机构存在补久期需求,可关注5-10年“进可攻,退可守”的高票息类利率品种。尽管债市收益率的长期下行方向存在风险偏好、货币条件、供需、基本面等方面利好因素带来的支撑,但当前时点过快的下行节奏受多头情绪催化影响较大,对降息等利好因素的定价较为充分,稳定性仍存疑。当前点位伴随赔率下降,机构“补久期”应考虑性价比,30y品种由于久期过长若市场调整估值损失风险偏大;5年以上城投债定价仍以基本面为考量,政策驱动不确定性较大,面临价值重估风险;因此可以关注5-10年YTM高于30y国债的高票息“类利率”品种,存在相对较好的配置比价,并且久期可控能抵御风险。具体来看:

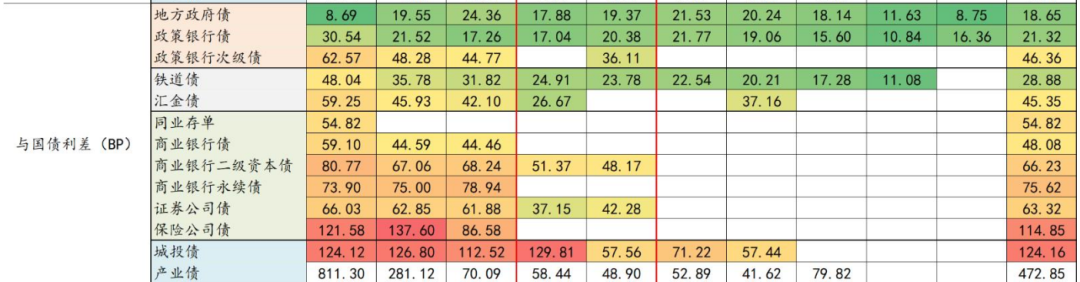

7-10y政策行次级债:信用风险有限,标的较为稀缺,YTM均值在2.82%,较同期限国债利差为36bp,显著超过其他利率债和政府机构债。

5-7y银行二级资本债:其中5-7y的YTM为2.87%,7-10y的YTM为2.93%,5-7y的国债利差大于7-10y品种,配置比价更为突出。

7-10y证券公司债:剩余行权期限在5-10年的证券公司债YTM在2.8%-2.87%,由于多为证券公司普通债,收益率低于同期限银行二级资本债。

风险提示:流动性超预期收紧,“宽信用”推动风险偏好快速回升。

目录

正文

一

债市见证历史:短期触发、中期原因和长期驱动因素

2024年1月30日,10年期国债活跃券大幅下行4.2bp至2.446%,突破2020年4月8日的2.4675%,创2002年6月以来新低。日内30年国债和长端二永债表现较好,具体来看,30年国债到期收益率下行4.4bp,表现好于10年;国开债各期限收益率下行3-5bp,短端表现好于长端;同业存单收益率下行约4bp至2.35%附近,曲线偏平;城投债收益率下行1-3bp,二永债收益率下行约5bp,长端表现较好。1月31日早盘,收益率在趋势作用下继续下行,10年期国债活跃券盘中低点触及2.41%,之后小幅反弹。

触发因素:降息预期叠加偏弱的风险偏好

国债收益率创历史新低,触发因素主要有两方面。一是较强的降息预期。早盘市场博弈央行OMO操作降息,国债各期限收益率开盘下行2-3BP,降息落空后10年国债活跃券收益率小幅上行1BP至2.4750%,但机构对2月降息仍抱有期待,宽货币预期助力多头情绪继续演绎,带动收益率下行节奏偏快。二是偏弱的风险偏好。日内上证指数跌1.83%至2830.53点,深证成指跌2.4%,创业板指跌2.47%,权益市场尾盘跌幅走扩,风险偏好偏弱,股债翘板效应下债市情绪偏强。

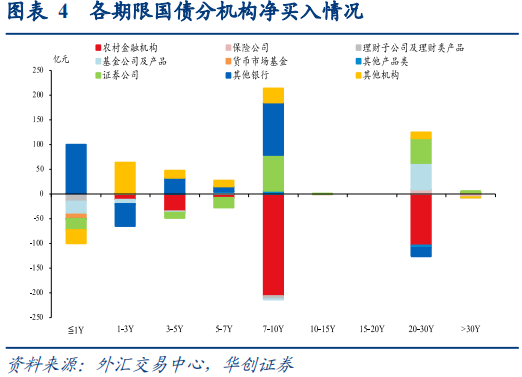

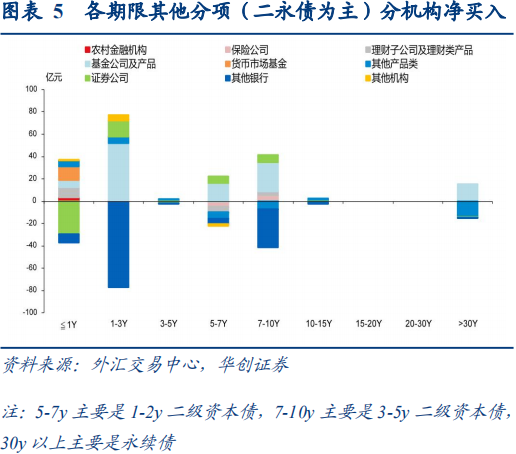

分机构来看,基金和券商等交易性资金大幅净买入30y国债和长端二永债,博弈资本利得。日内基金和券商大幅净买入30y国债和3-5y二级资本债,30y国债和长端二永债静态收益高、久期偏长、价格波动较大,利率下行周期进行交易可以获得较多资本利得,是博取价差收益的较好工具。银行大幅进场,是1y国债、3-5y国债、10y国债的主要买入方。1y国债净买入方均为银行,其中大行占比71%;3-5y国债净买入方60%来自于股份行和城商行;10y国债净买入方主要是股份行,规模占比为60%,其次是券商,净买入规模占比为26%。

中期原因:供需不匹配,年初配置力量强但债券供给偏少

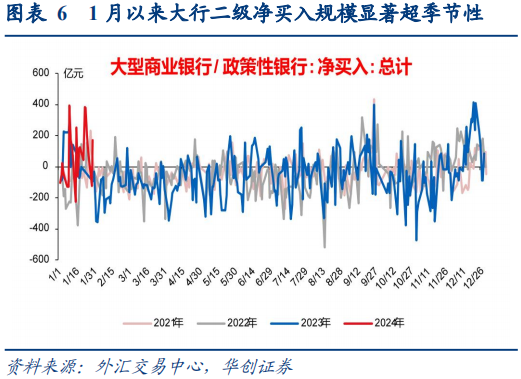

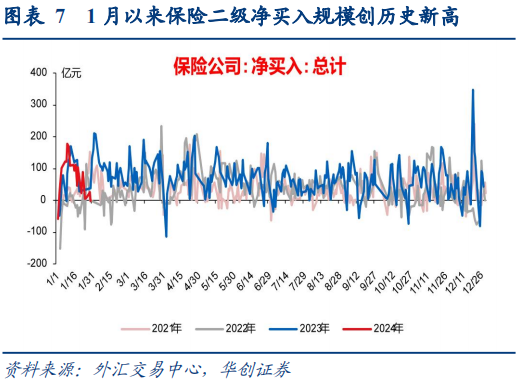

年初负债端扩容推动机构配置力量强。年初银行和保险机构通常存在存款和保费的“开门红”,负债端扩容推动配置力量较强。1月以来大行“钱多”特征明显,一方面资金融出维持高位水平,另一方面二级净买入债券规模为1596亿,显著超过季节性水平;1月以来保险二级净买入规模为1510亿,同样创下历史新高。

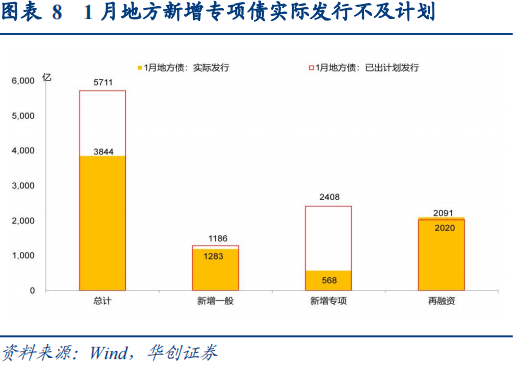

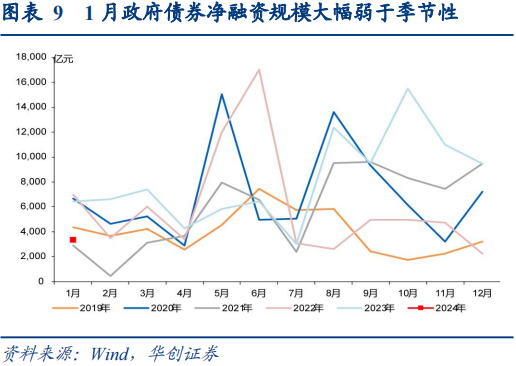

但地方债发行节奏偏慢,政府债券供给大幅弱于季节性。2024年1月由于提前批额度下达时点较迟,新增专项债仅月底广东开始发行,较多省份的新增专项债推迟发行,全月地方债实际发行3844亿,净融资2586亿,而正常年份1月地方债单月净融资通常在6000-8000亿附近。考虑国债后的1月政府债券净融资为3353亿,仍显著弱于季节性,其他资产表现不佳,债券依然是最主要的资产选项。

长期驱动:经济增速下台阶以及广谱利率下行

随着经济增速逐步下台阶以及“降成本”工作的不断推进,债市收益率中枢或呈长期缓慢下行趋势。

一是经济增速可能逐步下台阶,带动实体回报率下行。当前我国经济已由高速增长阶段转向高质量发展阶段,面临转变发展方式、优化经济结构、转换增长动力的挑战。从长周期来看,我国人口结构、产业结构、资本形成增速拐点显现,未来伴随实际经济增速的下台阶,利率长期下行趋势或难以避免。

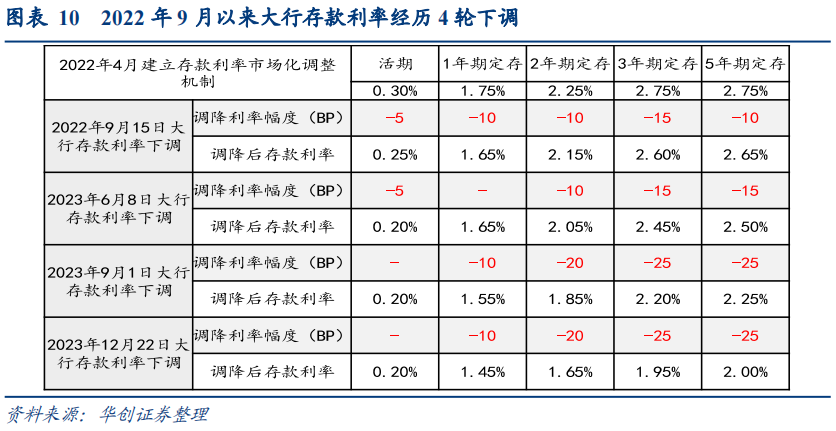

二是实体融资“降成本”的导向或推动广谱利率下行。当前商业银行净息差空间逼仄,银行负债成本下降已成为实体融资“降成本”的必要条件。2022年4月存款利率市场化调整机制建立,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,形成“MLF-LPR/国债-存款利率”的传导机制。为降低银行负债成本,2022年9月至今存款挂牌利率已经历4轮下行调整,存款成本下行以广谱利率下行为参考、以政策利率调降为驱动,利于带动债市收益率中枢下移。

二

如何应对:灵活调整久期,关注5-10年高票息“类利率”品种

债市收益率下行,打破了此前各类比价框架与定价锚,只能用中长期的趋势逻辑与机构行为的配置逻辑进行解释。这与2015-2016年债市的“无基本面支撑收益率下行”有一定相似之处,当时市场也只能总结为“买买买”的配置行情。我们在2022年底以来就提出银行自营买债增量资金已经达到2015年水平,机构行为将成为主导市场的主导因素之一,但是由于机构行为本身无法精准定量,行情的走势往往超出预期。基于此,一方面要顺应市场,理解变化;另一方面,要积极的应对,调整操作。

一个思考:把握债市新趋势,灵活运用波动品种调整组合久期来博弈资本利得。近年由于经济发展目标从“高增速”转向“高质量”,政策呈现“小幅度、高频率”调整,10年期国债收益率“低趋势、窄波动”的特征强化,波动率逐步降低,与此同时收益率趋势下行需要保持一定的组合久期,因此机构将10年期国债作为票息底仓的情况增加;在行情演绎速度快、交易较为极致的背景下,为博取更高资本利得,价格波动更大的30年国债、3-5y二级资本债已经由原来的配置型品种逐步向交易型品种转变,换手率迎来快速上升。今年来看,组合久期的灵活调整也是应对收益率窄区间波动下行的必然选择。

部分机构存在补久期需求,可关注5-10年“进可攻,退可守”的高票息“类利率”品种。尽管债市收益率的长期下行方向存在风险偏好、货币条件、供需、基本面等方面利好因素带来的支撑,但当前时点过快的下行节奏受多头情绪催化影响较大,长端品种对降息等利好因素的定价较为充分,持续性仍存疑。当前点位伴随赔率下降,机构“补久期”应考虑性价比。30y品种由于久期过长若市场调整估值损失风险偏大;5年以上城投债定价仍以基本面为考量,政策驱动不确定性较大,面临价值重估风险;因此可以关注5-10年YTM高于30y国债的高票息“类利率”品种,存在相对较好的配置比价,并且久期可控能抵御风险。具体来看:

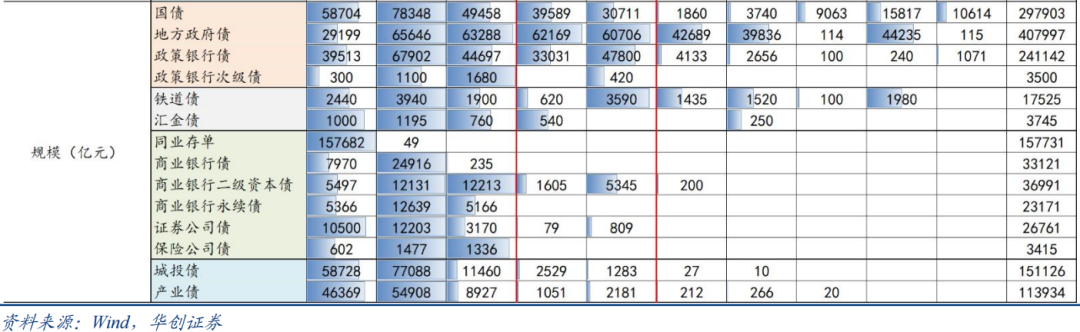

7-10y政策行次级债:信用风险有限,标的较为稀缺,目前存续3只2022-2023年国开行和进出口行发行的“10+5”年二级资本债,规模为420亿,YTM均值在2.82%,较同期限国债利差为36bp,显著超过其他利率债和政府机构债。

5-7y银行二级资本债:剩余行权期限在5-10年的银行二级资本债多为大行发行的“10+5”年品种,其中5-7y的YTM为2.87%,7-10y的YTM为2.93%,5-7y的国债利差大于7-10y品种,配置比价更为突出。

7-10y证券公司债:剩余行权期限在5-10年的证券公司债YTM在2.8%-2.87%,由于多为证券公司普通债,收益率低于同期限银行二级资本债;分期限来看,7-10y证券公司债的国债利差大于5-7y品种,具备相对配置比价。

三

风险提示

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 马棕榈油日线三连跌,因竞争对手油品疲软和需求担忧.... 2024-02-01 22:34:38

- 国泰君安国际:今晚美联储会推升降息预期么?.... 2024-02-01 22:34:34

- 生意社:2024年1月31日进口硼酸行情一览 2024-02-01 21:59:32

- 又涨了!多家地方银行上调存款利率,存10万能赚这么多…….... 2024-02-01 21:37:29

- “新美联储通讯社”:美联储已为降息做好准备,现在的问题是何时.... 2024-02-01 21:23:34

涨超4%尽显高弹性")

![[周报]因金价上涨所获利益被总维持成本上升抵消](http://n.sinaimg.cn/spider20240131/481/w1080h201/20240131/56df-9c0536adb7bcb8f4ade913d980a636ff.png "[周报]因金价上涨所获利益被总维持成本上升抵消")