炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

A:急寻靠谱QD/TRS/QDLP通道出境投中资美元债,能做的直接通道私聊微信ibonds2,有3亿资金在账,中介勿扰。

C:承接城投公司点心债DTDJ和DC业务,资金在境W,有需求的可以添加微信ibonds2合作共赢

银行贷款和债券融资是当前大型企业融资的主要方式,但两者在尽职调查、贷后管理方面有着较大的区别——前者可以通过银行分支机构、企业结算流水、水电费等获取信息,有更丰富的尽调手段和交叉验证的途径,信贷审查时主要关注企业的第一还款来源、贷款用途和交易背景,一般要追加抵质押、保证担保等增信措施;相对银行贷款而言,债券发行人准入门槛较高,一定程度上规避了某些有瑕疵的企业,风险关注点更多集中在企业主体资质和债券能否安全兑付的关系上。

近两年债券市场边际违约率下降,叠加资产荒下的机构行为驱动,投资人开始更多关注监管政策、行业政策、资金面变化对债券估值带来的变化。但不同于银行贷款,债券投资人受限于人力、系统、渠道资源,尽调时信息获取渠道较少,多依赖公开资料,如募集说明书、评级报告、财务报表等,信用债发行人的现场调研逐渐成为补充传统尽调和投后管理的有效手段。本文主要谈谈信用债发行人调研的关注点、方法及思路。

一、明确尽调的目的

在小作文泛滥和监管政策频出的背景下,现场尽调力求抓住主要矛盾、解决信息不对称问题,并基于负债端稳定性、产品策略的不同对尽调主体做出买入或出库的决定。

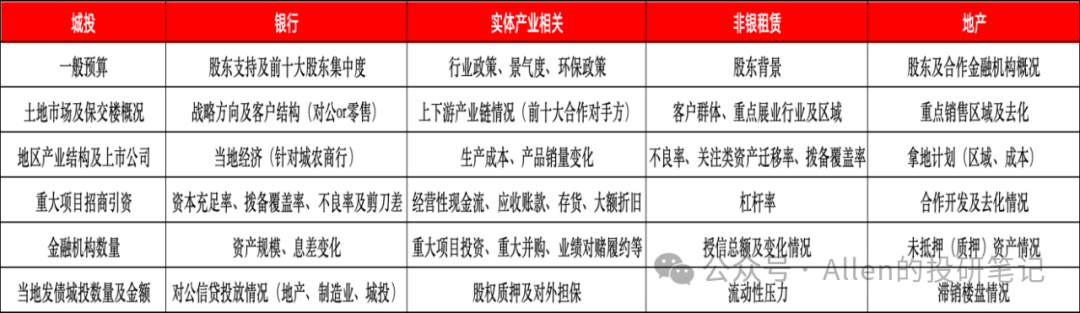

二、调研前准备工作

主要基于外部公开资料掌握企业的基本情况并在现场调研时求证,如目前债券余额、一年内到期金额、融资结构、重点项目建设周期及目前进展、外部舆情、二级折价成交情况等。不同类型的发行人,关注点各有侧重,如下所示:

三、调研思路及主要关注点

1、观察发行人管理层对债券融资政策的理解,对不同市场情况是否做出及时应对或调整;与投资者沟通、协调是否顺畅;对企业未来发展、融资计划是否有清晰的规划,重大项目的推进是否熟悉等。在其他条件相近时,管理层素质对企业发展和融资的影响往往是决定性的——就过往调研的直观感受而言,江浙地区的发行人在市场信息获取渠道、政策理解上优于其他地区的企业,一些细节措施也走在市场前列:比如江苏某产业债发行人的融资部早在2016年就通过金融软件查询比较自己及同行业企业的票面成本、认购倍数、二级市场估值情况,并和主承销商、投资者实时了解债市走向,在此基础上选择合适的发行时点。我曾分析过二级市场上成交活跃的债券发行人,该企业是为数不多的产业主体。调研时也遇到过不尊重投资者、不注意投资者关系维护的发行人,该类发行人以城投居多。记得某次调研,当地最大的城投融资部负责人在北、上、广、深四地的机构投资者按约定时间赶到会议室后,起初却找理由避而不见,后续现场答疑时顾左右而言他。据悉当年三季度,该发行人又在投资者出行奔赴会场的当天临时爽约。类似的情况虽然不多,但一旦发生,确实是投资者的心理阴影。我至今忘不了去年3月因为皖北某发行人临时爽约,组织方被迫改变行程拉着调研队伍一天坐了8小时大巴,以至于神情恍惚的我踏上回沪的高铁时,第一时间在座位旁找安全带。。。。。。

2、观察企业一些融资品种、实际监管分类等情况是否和公开信息存在重大偏差,即发现信息不对称带来的投资风险或机会——目前市场上的金融终端对债券主体一般采用大数据提取关键字段的方式来划分行业,有时遇到的一些小概率事件可能会对信用债评级产生重大影响。例如2023年调研的某西部省会发行人,在wind和YY分别被划分为非城投综合类、城投类,但发行人现场透露交易所、交易商协会均将其归为房地产开发企业,受融资用途管控限制;非标占比一般作为判断发行人融资能力强弱、融资成本的重要指标,实际调研中有时会发现外部报告将国开基金、农发基金的名股实债,通道类的资管计划,国开行统贷统还的转贷归类为高成本非标融资,发行人存在信用风险被高估的情况;此外,一些诸如担保代偿、重大诉讼等和每年定期跟踪的评级报告存在一定时间差,现场调研并交叉校验后往往能获取第一手信息。

3、多渠道、多角度获悉企业基本面及财务情况——对城投企业而言,可以直观感受到当地城市的基础设施建设、人流、地产景气度、园区建设及厂房招租情况;对产业类企业,尽可能地走进厂区了解生产流程、工艺、库存消化情况,并结合外部信息做出综合判断。当地银行、居民、出租车司机、同一区域的上下游配套企业都是了解信息的渠道。投资者现场调研时一般都会问到企业的综合融资成本、有息负债,可用相关数据和财务报表披露的信息交叉验证,偏离较大的需要了解是现场回答的口径问题还是其他原因。如果条件允许,可以通过企业近期的线上路演对一些数据交叉验证,记得2022年4月疫情期间,市场上颇为关注的广州某房企举行了3场线上发行路演,我全部参加并做了纪要,在事后将一些关注的核心点和公开信息校验后做出了准入的决定,事实证明当时是个不错的买入机会。

4、了解同业机构的风险偏好,扩大交易对手范围——信用债的流动性不及利率债,往往小金额的成交偏离会导致估值的大幅波动。此外,由于不同机构的风险偏好、产品负债端稳定性的不同,有时会出现某个主体基本面没有发生恶化,但二级市场上却出现了集中抛售的现象。这种情况一般在行业出现非预期性事件时发生,遵循行业共振和区域共振的逻辑,保险、公募基金、券商资管、私募等不同机构的风险偏好和交易逻辑不同,调研中可以和同业沟通了解,扩大潜在的交易对手范围,提高持仓信用债的流动性。此外,线下调研也是向优秀的发行人和同业机构请教、学习的机会,对拓展知识面、提高思维的广度和深度有很大帮助。

5、和银行等金融机构交流中了解宏观经济政策、监管政策落地效果,是否改变交易策略——如地产支持政策持续出台,银行在落实相关“三个不低于”时的行动力,进而观察宽信用政策的推进效果;如银行信贷的储备情况,一季度开门红是否受年末监管提及的“加强信贷均衡投放”、“平滑信贷波动”等要求的影响;资本新规后银行等机构投资者是否会减少对公募基金某些产品的投资;实体企业的库存周期是否接近拐点等等。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 货币政策的“以我为主”意味着什么?—兼论债市“抢跑”(东吴固收李.... 2024-01-31 18:00:52

- 福莱特60亿定增迎来解禁,兴全、大摩等17家机构被“深套”.... 2024-01-31 17:40:36

- 【国君非银刘欣琦团队】储蓄需求持续旺盛,聚焦长缴产品提升价值率.... 2024-01-31 17:00:05

- 中国科技投资这一年:低迷中寻找微光 2024-01-31 16:36:30

- 开年大跌近40%!量化基金,暴风雨可能才刚刚开始.... 2024-01-31 16:16:24

:业绩表现稳健,看好政策发力")