炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

1. 家居消费弱复苏,地产销售仍待改善。

2. 政策支持有望发力,估值低位看好提升。

事件:公司发布2023年业绩预增公告。报告期内,公司预计实现营业收入224.8~236.03亿元,同比增长0%~5%;归母净利润29.57~32.26亿元,同比增长10%~20%;扣非净利润27.22~29.81亿元,同比增长5%~15%。2023Q4,公司预计实现营业收入59.15~70.39亿元,同比变动-4.76%~3.33%;归母净利润6.47~9.16亿元,同比变动-7.23%~+31.29%;扣非净利润5.21~7.81亿元,同比变动-22.37%~6.22%。

家居消费弱复苏,地产销售仍待改善。家居消费呈现弱复苏态势,各月家具类零售额均维持小个位数增长。2023年,家具类零售额实现1,516亿元,同比增长2.8%。其中,12月单月实现165亿元,同比增长2.3%。地产端来看,2023年,房屋竣工面积快速修复,同比增长17%,商品房销售面积个位数下滑,同比下降8.5%。其中,12月单月,竣工面积同比增长15.34%,销售面积同比下降12.75%。

政策支持有望发力,估值低位看好提升。近期地产相关政策有所发力:1)央行宣布下调存款准备金率0.5个百分点,提供约万亿长期流动性;2)国新办指出金融业必须大力支持地产产业,并提出具体措施;3)广州宣布在限购区域范围内解除120平米以上住房限购。截至2024年1月29日,欧派家居PE-TTM为13.19倍,上市以来分位数为0.82%,处于历史低位。我们认为,未来政策有望持续发力,进而改善相关预期,且公司业绩仍具备长期成长性,看好后续估值提振。

投资建议

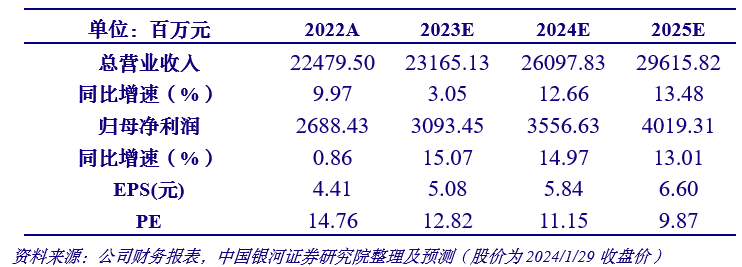

公司为家居行业引领者,前瞻性、全方位布局打造强护城河,自我革命推动组织架构改革,坚定推动大家居战略发展,长期成长性显著,预计公司2023 / 24 / 25年能够实现基本每股收益5.08 / 5.84 / 6.6元,对应PE为13X / 11X / 10X,维持“推荐”评级。

盈利预测

风险提示

地产市场不及预期的风险、大家居布局不及预期的风险、市场竞争加剧的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年1月30日发布的研究报告《报告标题报告标题报告标题报告标题》

分析师:陈柏儒

研究助理:刘立思

评级体系:

评级标准为报告发布日后的6到12个月行业指数相对市场表现,其中:A 股市场以沪深 300指数为基准,新三板市场以三板成指或三板做市指数为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 三大指数先后翻红,新能源车ETF(515030)率先企稳,当升科技涨超2%.... 2024-01-13 12:32:29

- 【宏观】资产配置或是波动市场中的有效解药——《光大投资时钟》.... 2024-01-13 12:08:12

- 视频|李大霄:2867点始优质资产融冰之旅或启程.... 2024-01-13 12:08:05

- 唱响A股好公司系列I小熊电器(002959.SZ):有业绩、有韧性、有目标的.... 2024-01-13 11:54:37

- 【基础化工】人形机器人政策与产业齐发力,PEEK轻量化潜在空间广阔.... 2024-01-13 11:54:33

")