炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

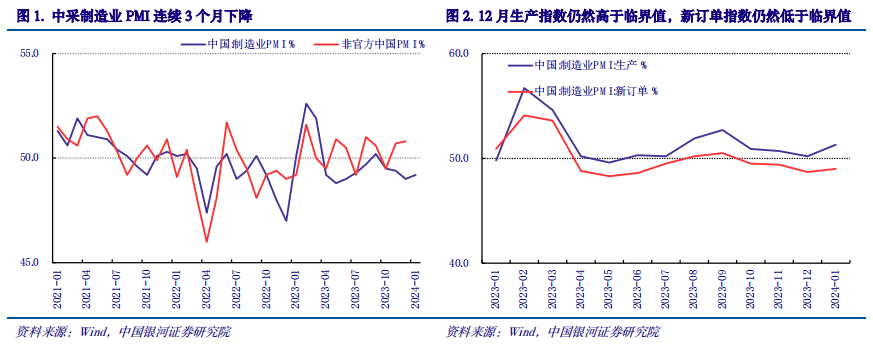

事件:国家统计局1月31日发布数据显示,中国1月官方制造业PMI为49.2%。结束了2023Q4的连续下降趋势,但仍处于收缩区间。从分项指数来看,需要关注7个方面的“收缩”。

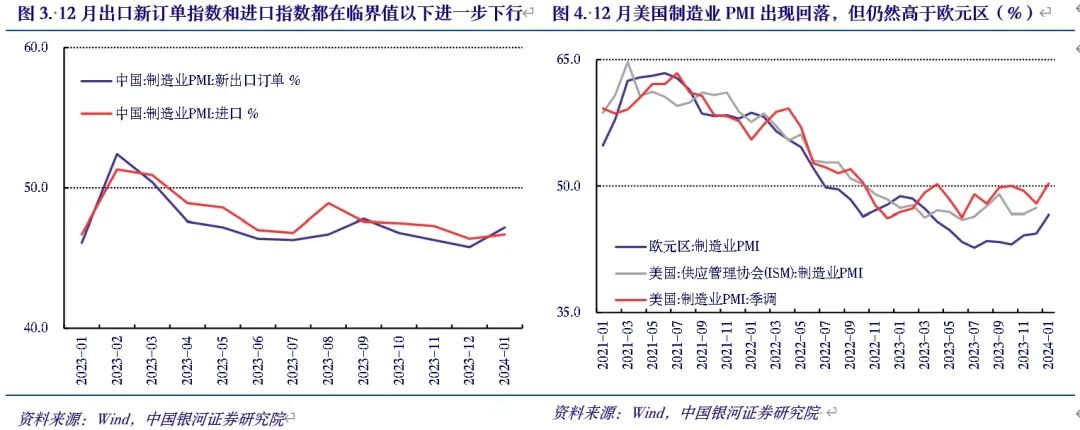

1. 生产持续扩张但需求持续收缩。1月制造业生产指数加速上升至51.3%,但新订单指数回落至49.0%。

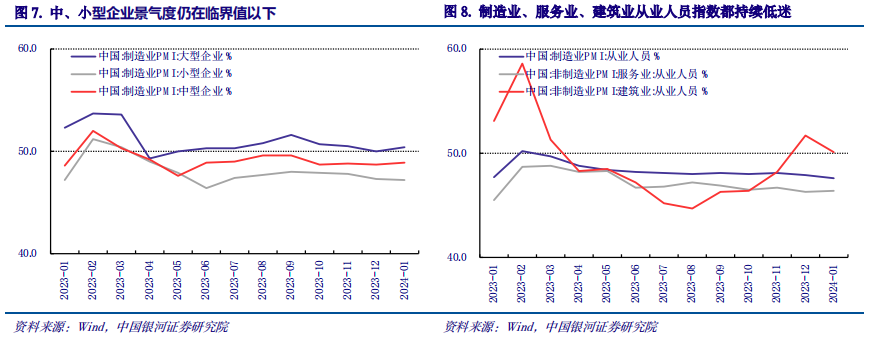

2. 购进价保持扩张但出厂价加速收缩。1月出厂价指数进一步降至47.0%,原材料购进价指数回落至50.4%。

3.采购量指数、原材料库存指数和产成品库存指数持续运行在收缩区间。有效需求不足,部分行业产能过剩,导致PPI连续15个月运行在负值区间,库存周期缺乏上行动力。

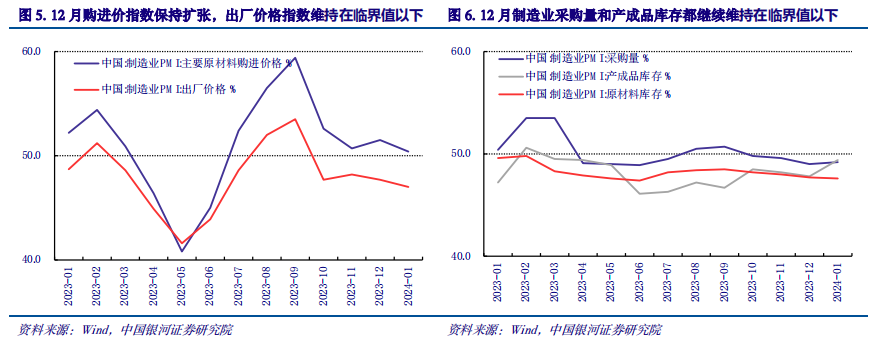

4.新出口订单与进口指数持续收缩。1月美国Markit制造业PMI上升至50.3%,站上景气区间。欧元区制造业PMI升至46.6%,仍在收缩区间。中国制造业PMI新出口订单指数回升至47.2%,进口指数46.7%,继续运行在收缩区间。

5.中小企业与就业收缩。从企业类型和从业人员来看,当前仅大型企业指数、建筑业的从业人员指数保持景气。

6.服务业面临需求收缩问题。1月服务业PMI回升至50.1%,结束连续两个月的收缩,回归景气区间。但新订单指数、投入价格指数和销售价格指数都运行在收缩区间。

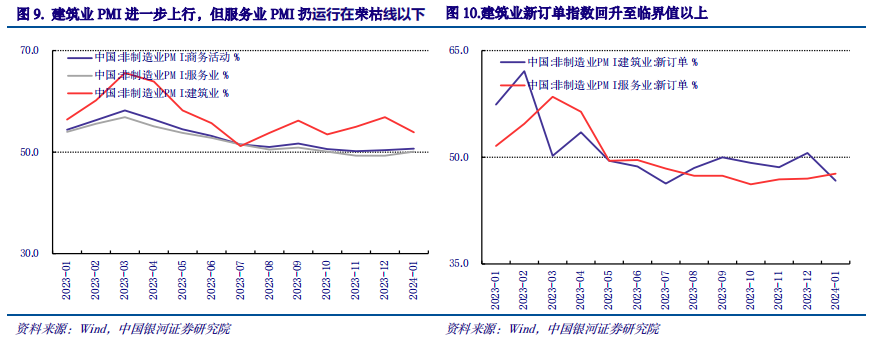

7.建筑业也面临需求收缩问题。1月建筑业PMI为53.9%,但新订单指数降至46.7%,进入收缩区间。

展望未来:当前中国工业化与城镇化进入尾声,房地产、建筑业、制造业周期都趋于降速,中国经济结构向微笑曲线两端发展是必然趋势。上游是科技创新、数字经济、新能源、新材料;下游是文化、卫生、教育等中高端服务业。但就当前形势而言,短期经济与就业增量都在调整进入低门槛行业,形成服务业导向的经济增长,这是2023年旅游与餐饮领域热点频出的原因,也是服务业PMI领先于制造业PMI回归临界值的原因,当然也将会是2024年增长与就业增量的主要方向。中国经济这种短期的适应性的变化,决定了经济增速并不会很高。如果要让经济增长进一步加速,驱动力排序应该是国内逆周期政策先发力,之后全球货币政策转向带动出口回升;再之后才是民营企业投资、房地产销售与投资,以及经济全面企稳之后的居民消费修复。这是一个全面的、长期的修复过程,会面临诸多外部压力、内部阻力、系统复杂性和不确定性。期间宏观调控政策需要遵循中央经济工作会议所要求的“适度”,过快就会出现低效率问题,过慢则会有稳增长的压力。

正文

1月官方制造业PMI反弹至49.2%,结束了2023Q4连续回落的趋势。其中生产指数加速上升至51.3%,新订单指数回落至49.0%。生产加速扩张同时需求持续收缩,会加剧部分行业产能过剩的情况,导致PPI持续负值。

1月美国Markit制造业PMI升至50.3%,站上景气区间。欧元区制造业PMI升至46.6%,但仍在收缩区间。中国制造业PMI的新出口订单指数回升至47.2%,但仍在收缩区间。1月进口指数46.7%,继续运行在收缩区间。国际贸易好转还要等美联储货币政策拐点:随着美元指数进一步回落,各国外资净流出压力与汇率压力缓解,全球货币政策空间才会完全打开。

1月出厂价指数进一步降至47.0%,原材料购进价指数回落至50.4%,仍保持扩张。购进价保持扩张但出厂价加速收缩,充分体现了终端需求不足的问题。目前PPI已经连续5个季度负值,在逆周期调节政策见效和出口进一步好转之前,可能还有2至3个季度左右的负值时期。

1月采购量指数、原材料库存指数和产成品库存指数分别为49.2%、47.6%和49.4%,长期处于收缩区间。有效需求不足同时部分行业产能过剩,PPI持续负值,可能导致库存周期即便见底也会缺乏回升动力,进入持续底部运行的状态。

从企业类型和从业人员来看,当前仅大型企业指数、建筑业的从业人员指数还能保持景气。其他指数全部处于连续收缩状态之中。

1月服务业PMI回升至50.1%,结束连续两个月的收缩。服务业新订单指数虽然回升至47.7%,但仍在收缩区间。分项指数之中,仅业务活动预期指数运行在景气区间,为59.3%。1月投入价格和销售价格都出现了下降,分别为49.2%和48.7%。

1月建筑业PMI回落至53.9%,其中新订单指数回落至46.7%,进入收缩区间。分项指数之中,业务活动预期指数61.9%;投入价格和销售价格指数分别为52.0%和50.4%。

风险提示

1. 政策时滞的风险 2. PPI持续为负的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年1月31日发布的研究报告《“适度”的意义 ——2024年1月PMI分析》

分析师:高明

评级体系:

评级标准为报告发布日后的6到12个月行业指数相对市场表现,其中:A 股市场以沪深 300指数为基准,新三板市场以三板成指或三板做市指数为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 【朝闻国盛0117】降息落空后,债市更需做多 2024-01-31 10:10:56

- 【海通金工】上周年化下行波动率因子表现突出.... 2024-01-17 13:24:59

- 盘中突发大跌超30%!百果园回应了 重磅利好!飞行汽车“起飞”!.... 2024-01-17 13:11:29

- 中金 | 大众品估值之探:高分红和回购策略专题.... 2024-01-17 12:57:52

- A股连续四日收红 2024-01-17 12:44:35