炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

量化选基周报

本周报旨在跟踪主动权益基金的业绩和量化选基因子的表现,便于投资者及时把握基金市场的动向。

定义主动权益基金池为,最近8个季报股票仓位已披露且仓位均值大于60%的普通股票型、偏股混合型和灵活配置型基金。

定义筛选后的主动权益基金池为,在主动权益基金池中,剔除最近4期最高港股投资市值占比≥50%、封闭式、定期开放、有最短持有期限和申赎受限的基金,保留成立时长≥15个月、合计规模在2亿到100亿之间的基金。选基因子跟踪和基金组合表现均基于此筛选后的主动权益基金池。

主要结论如下:

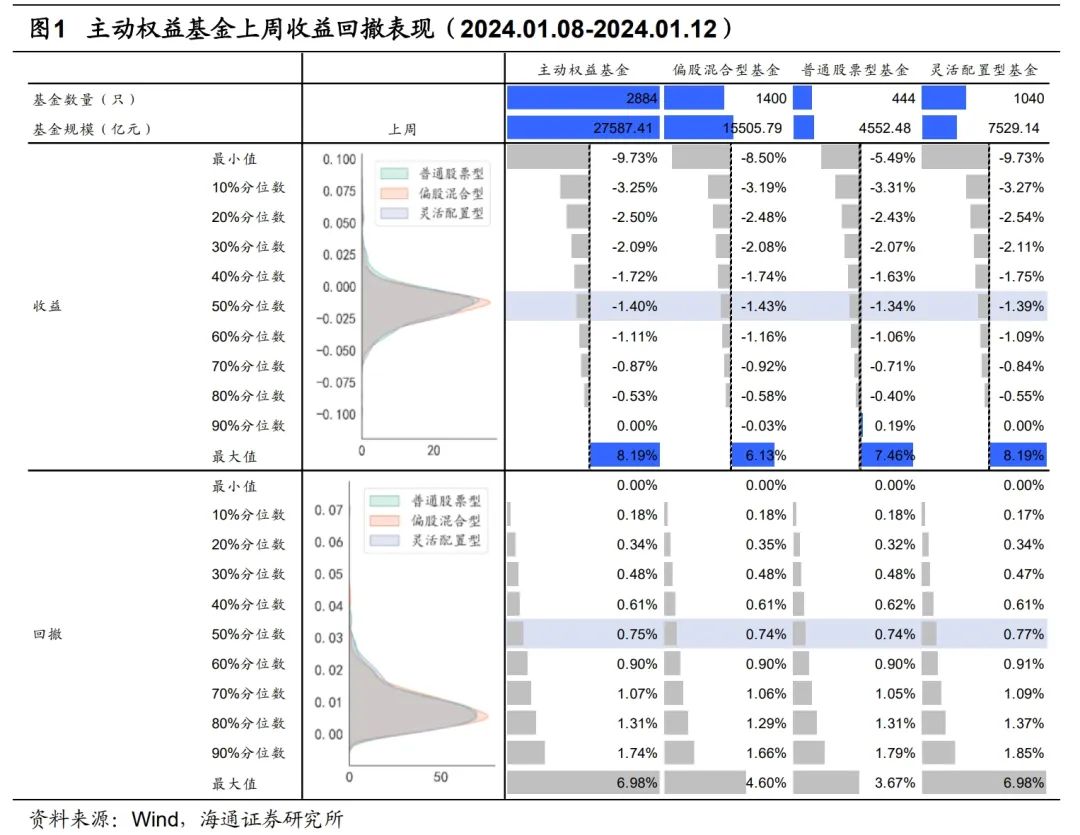

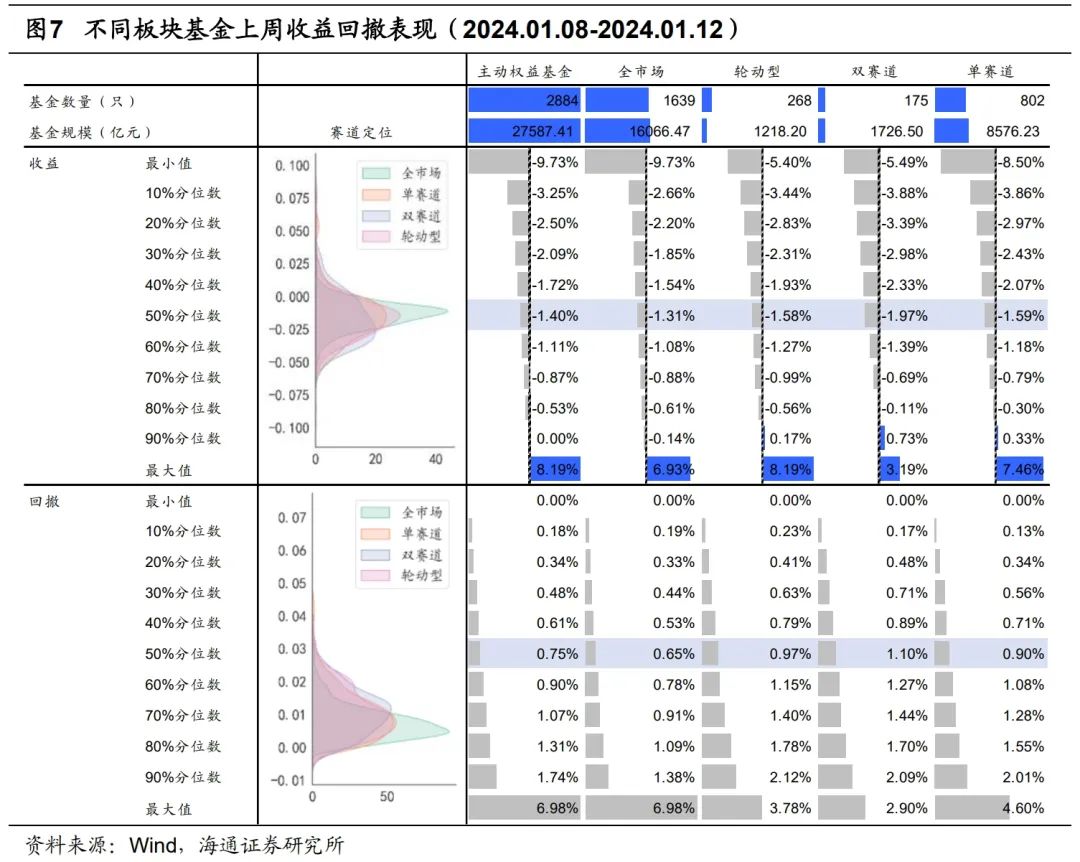

上周,主动权益基金收益和回撤中位数分别为-1.4%和0.75%,最高收益为8.19%。

上周,共有0只主动权益基金净值创新高。

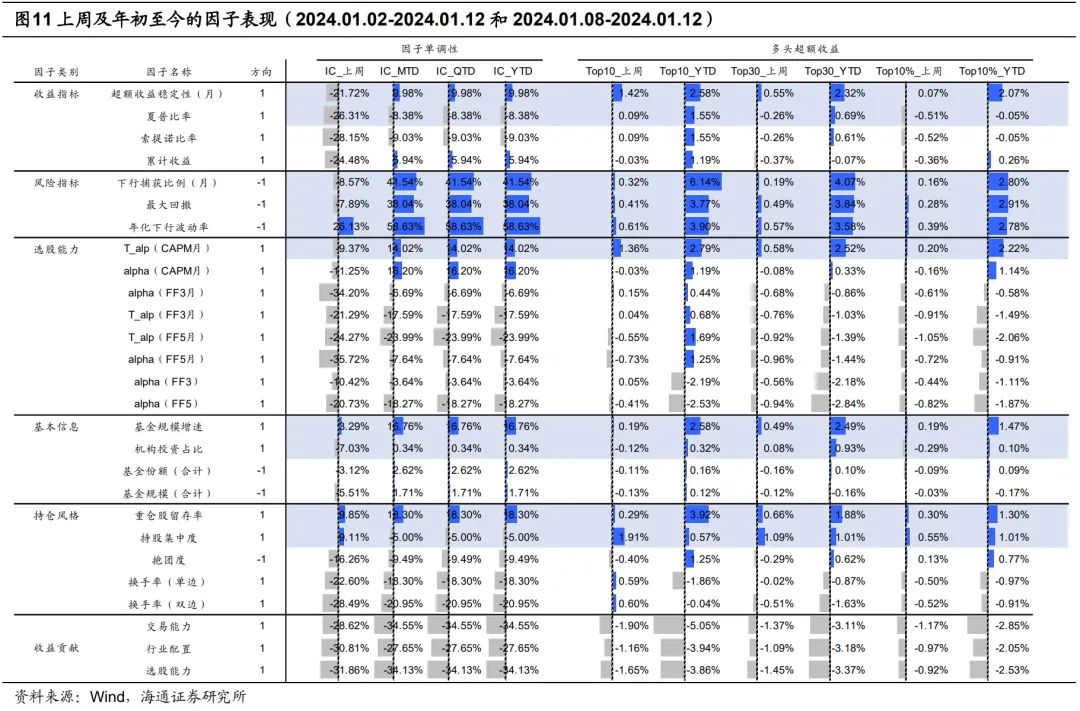

2023 年以来,表现最好的因子是下行捕获比例因子和最大回撤因子。

上周,优选组合的绝对收益和超额收益分别为-1.34%和0.15%,YTD绝对收益和超额收益分别为-4.82%和0.48%。

01

基金市场表现

1.1 业绩统计

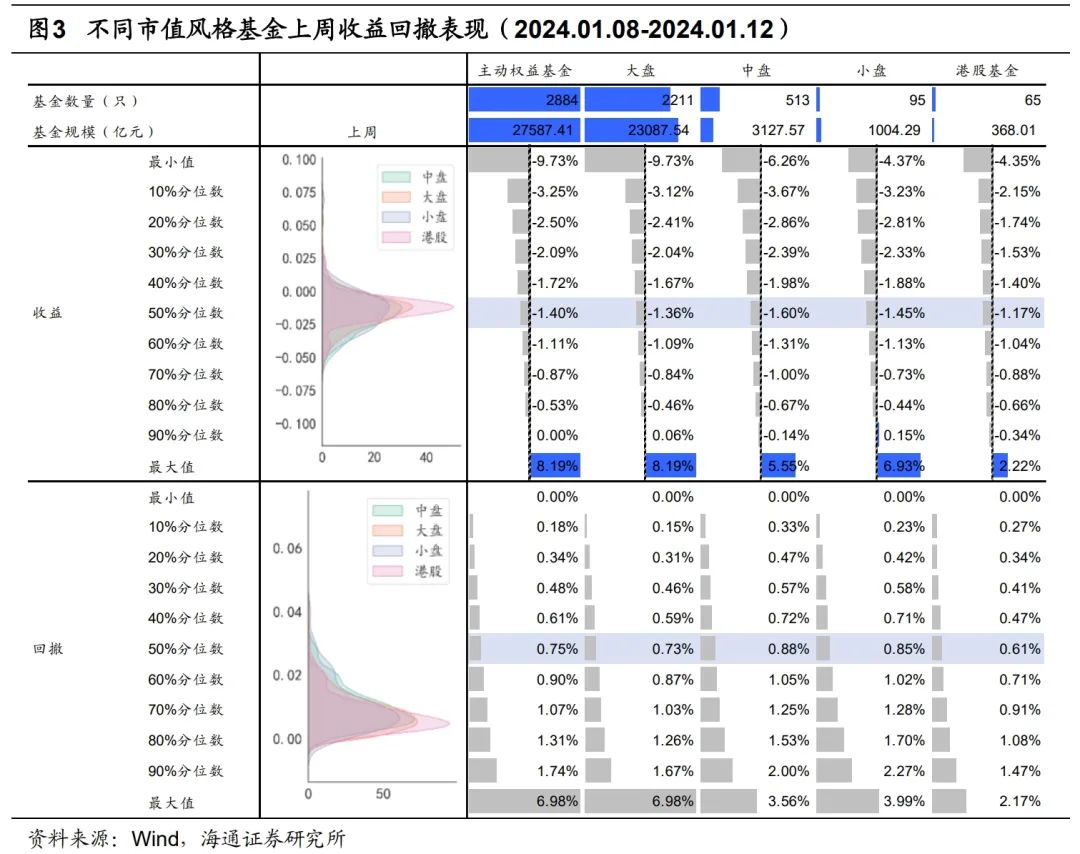

截至2024.01.12,主动权益基金共2884只,合计规模27587亿元。其中,偏股混合型基金的数量和规模占比最高,分别为49%和56%,普通股票型基金占比最低。

上周有280只主动权益基金绝对收益为正。所有主动权益基金上周收益和回撤中位数分别为-1.4%和0.75%,最高收益为8.19%。

分类别看,三类基金的收益表现较为接近。

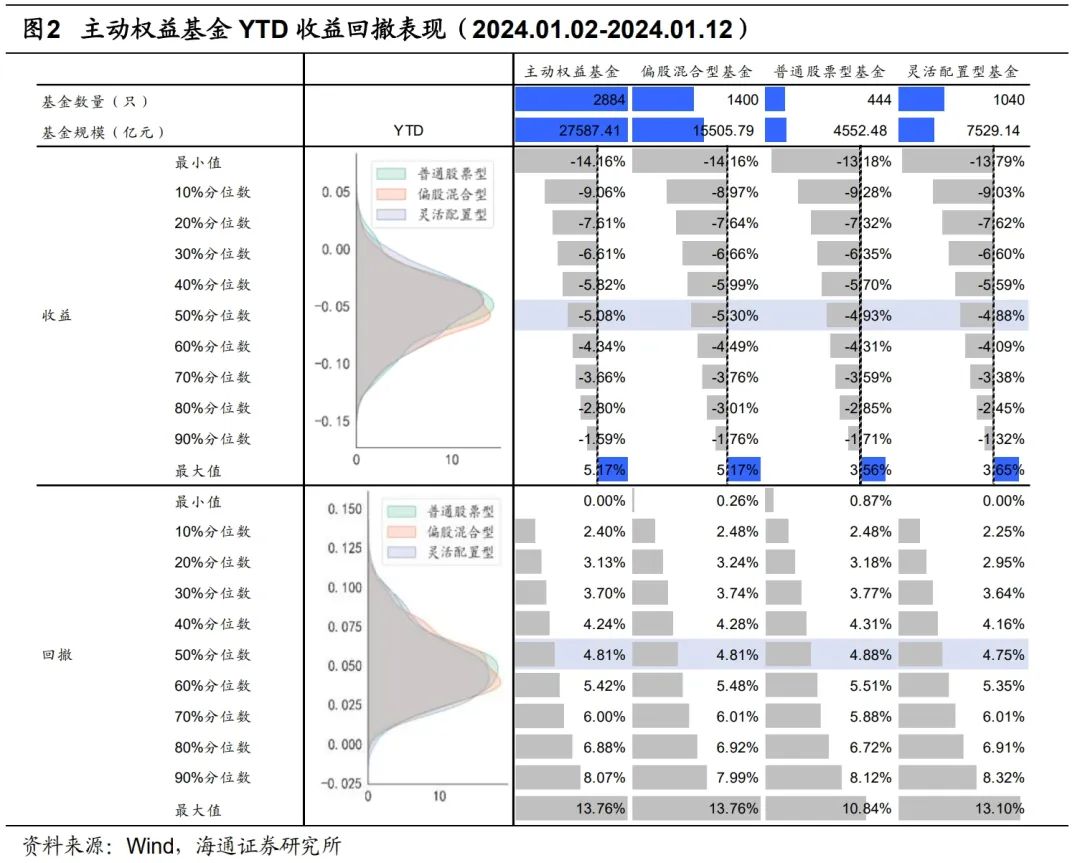

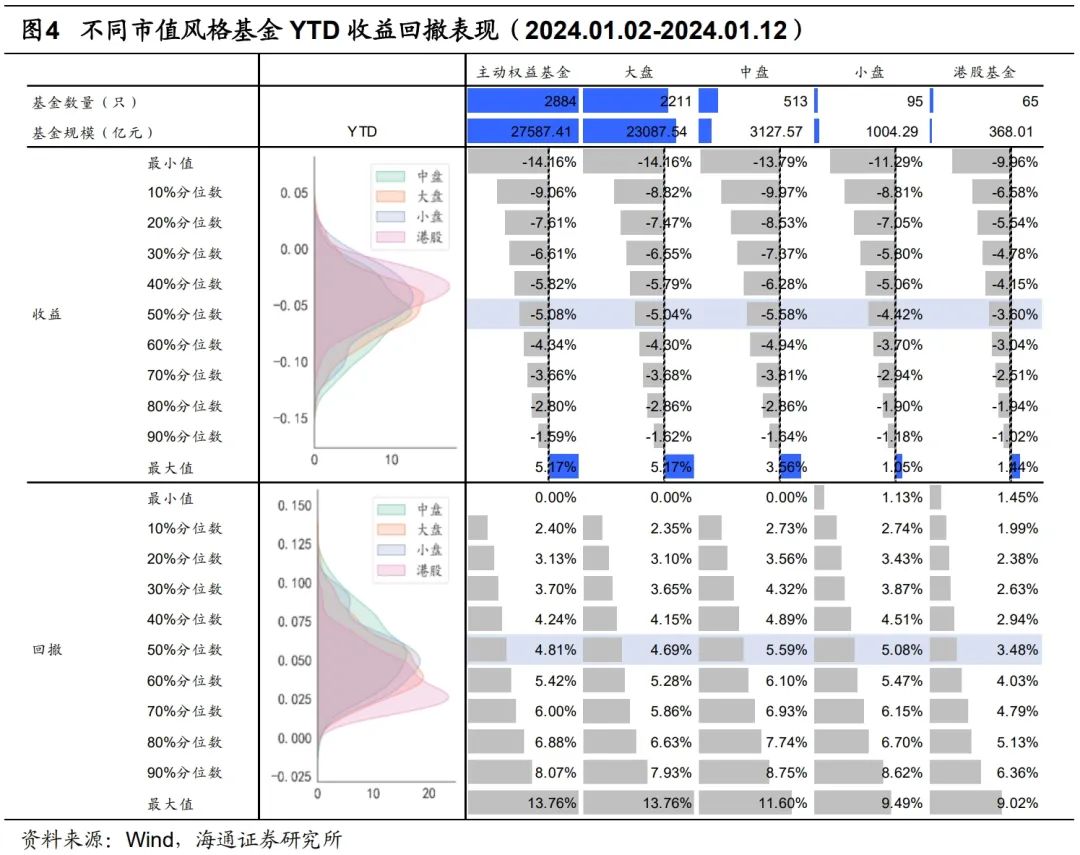

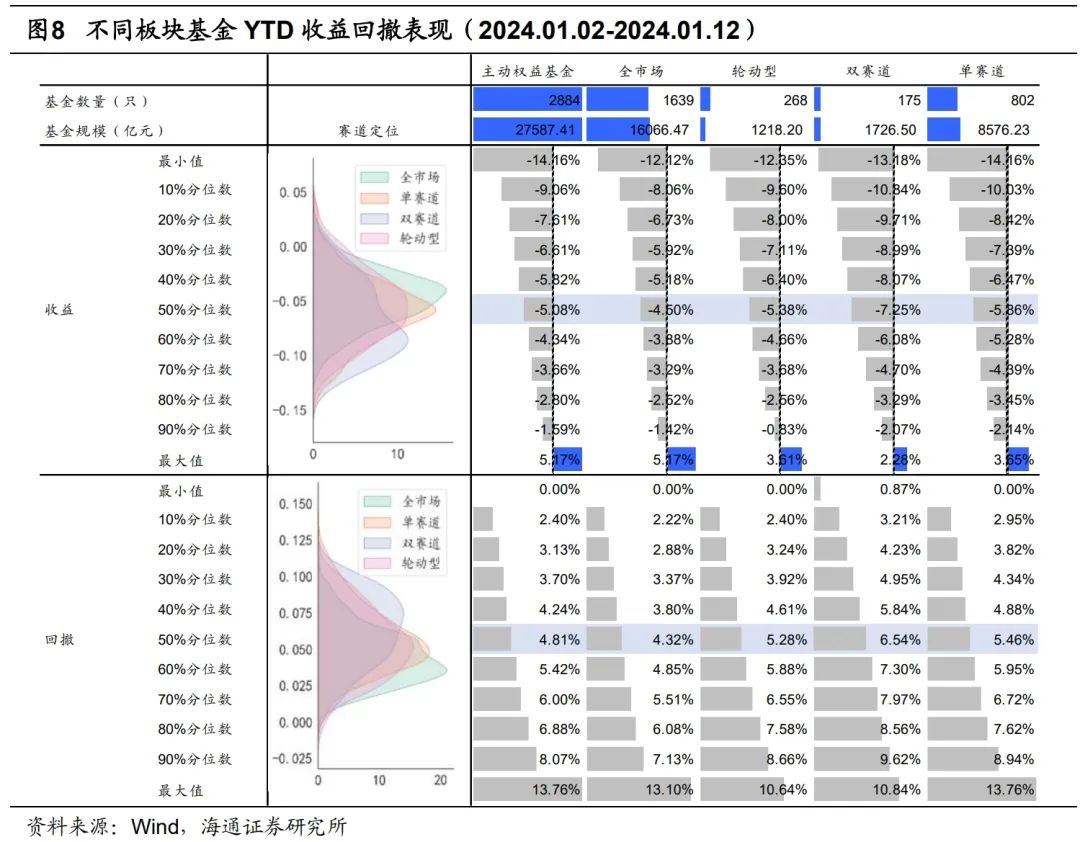

所有主动权益基金YTD收益和回撤中位数分别为-5.08%和4.81%。分类型看,三类基金的收益和回撤表现差异较小,灵活配置型基金收益较高回撤较小。

不同风格主动权益基金表现

· 大小盘风格

大盘基金的数量和规模占比最高,分别为77%和84%,小盘基金占比最低。从上周收益和回撤分布看,大盘基金收益回撤均占优,小盘和中盘基金收益较低回撤较大。

从YTD收益和回撤分布看,小盘基金均占优,而港股基金则强于A股基金。

· 成长价值风格

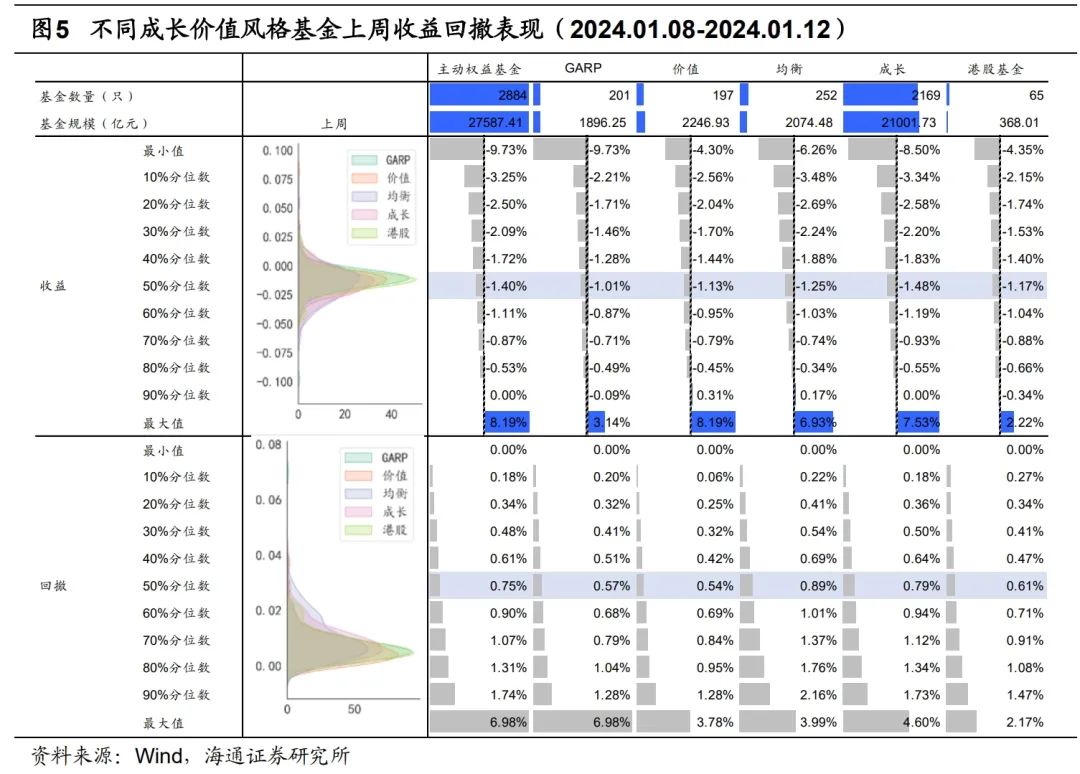

成长型基金的数量和规模占比最高,分别为75%和77%,GARP型基金占比最低。从上周收益和回撤分布看,GARP和价值型基金收益较高回撤较小,成长和均衡性基金有较大回撤。

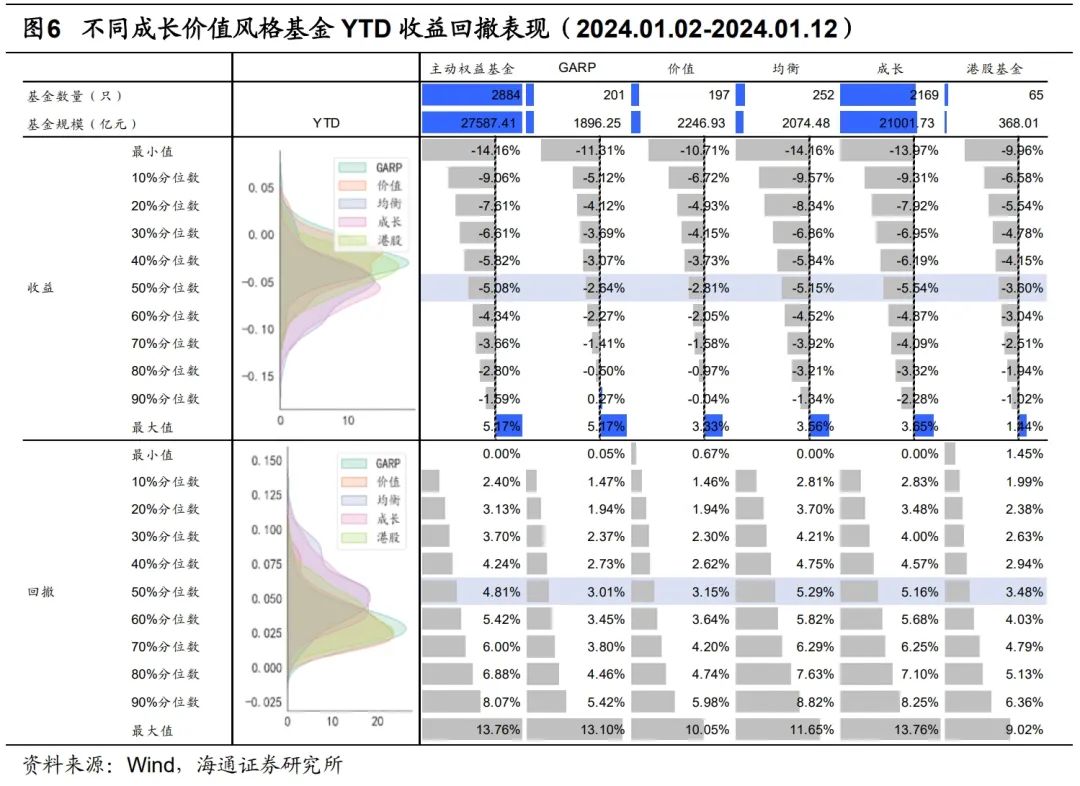

从YTD收益和回撤分布看,GARP和价值型基金均占优。

不同板块主动权益基金表现

全市场型基金的数量和规模占比最高,分别为57%和58%,双赛道型基金的数量占比最低,轮动型基金的规模占比最低。从上周收益和回撤分布看,全市场型基金收益较高,轮动型和单赛道次之。双赛道基金收益和回撤表现均较弱。

从YTD收益和回撤分布看,全市场基金表现较好,赛道型基金表现较弱。

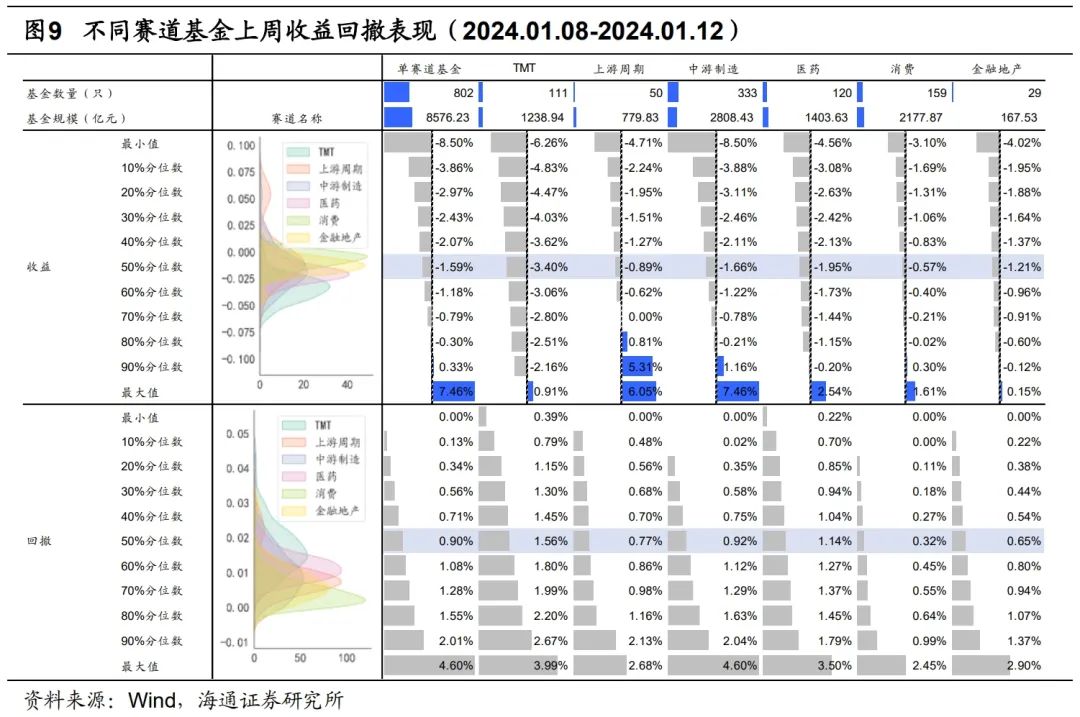

单赛道基金中,中游制造的数量和规模占比最高,消费次之。从上周收益和回撤分布看,消费和上游周期收益较高,金融地产和中游制造次之,医药和TMT板块收益较低回撤较大。

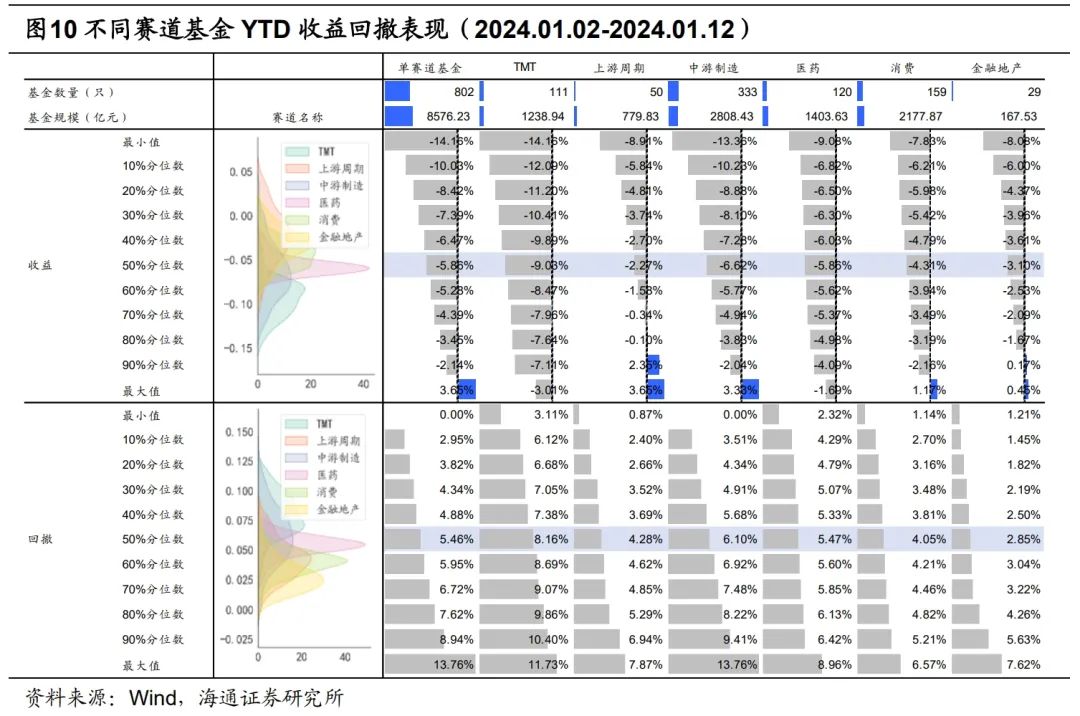

从YTD收益和回撤分布看,上游周期和金融地产收益较高,中游制造和TMT赛道基金的回撤较大。

1.2 创新高基金

创新高基金定义为,上周的日复权单位净值达到过成立至今最高点的基金。照此标准,上周共有0只基金创新高。

02

选基因子跟踪

本周报选取有一定选基能力或投资者较为关注的若干因子,定期跟踪它们的表现。后期如果开发了新因子S,我们将不定时更新。

单因子测试和基金组合构建均基于筛选后的主动权益基金池,因子频率为季度频。下表中,4列因子IC分别对应上周、月初至今、季初至今和年初至今。6列多头超额收益分别对应因子从大到小排序后的top10等权组合、top30等权组合和top30%等权组合。其中,基准为筛选后的主动权益基金池的等权组合。

上周,风险类指标、基金规模增速、重仓股留存和持股集中度因子IC和多头超额收益较高;本年度,风险类指标、收益类指标、基本信息和持仓风格因子IC和多头收益表现优异。

从YTD收益看,2023年表现最好的是下行捕获比例因子,Top10、Top30和Top10%等权组合的超额收益分别为6.14%、4.07%和2.8%。最大回撤因子次之,Top10、Top30和Top10%等权组合的超额收益分别为3.77%、3.84%和2.91%。

03

基金优选组合

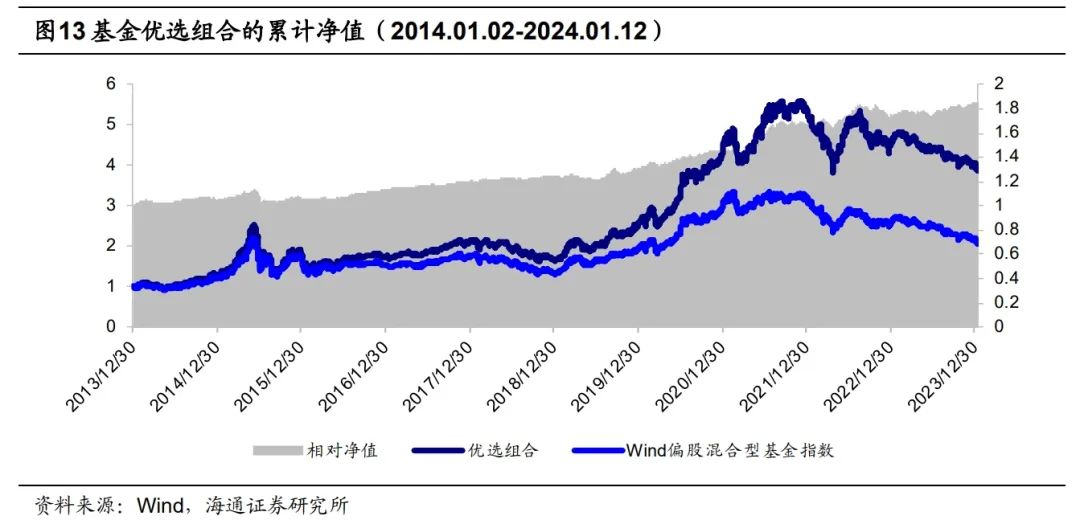

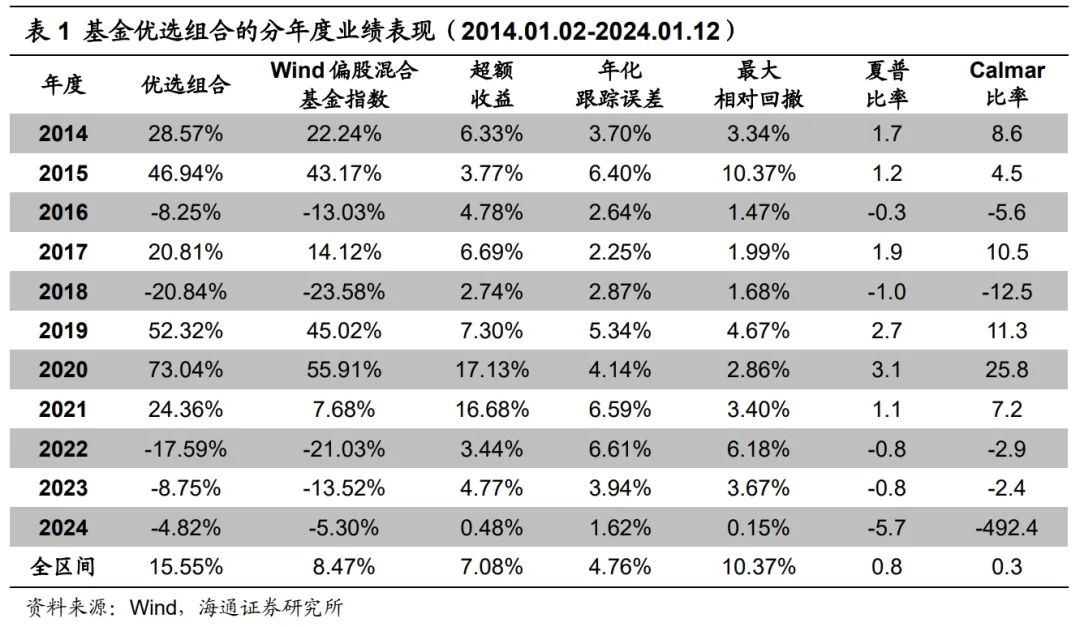

长期来看,选股能力与基本信息类因子表现较优。根据这两类因子构建大类因子,并等权复合得到最终因子得分。在筛选后的主动权益基金池中,选择因子得分最高的30只基金等权配置,构建优选组合。调仓时点为每年的3、6、9和12月底,不考虑申赎费用。基准为Wind偏股混合基金指数。

上周,优选组合的绝对收益和超额收益分别为-1.34%和0.15%。月初至今绝对收益和超额收益分别为-4.82%和0.48%,季初至今绝对收益和超额收益分别为-4.82%和0.48%,YTD绝对收益和超额收益分别为-4.82%和0.48%。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 【固收】浅论资金利率的月内波动——2024年1月9日利率债观察(张旭.... 2024-01-11 10:33:00

- 【中邮晨报】20240111 2024-01-11 10:17:19

- 【国海食饮 | 紫燕食品点评报告:出台股权激励,与员工共享公司成长2.... 2024-01-11 10:01:43

- 2024年中国保险投资官调查:投资前景预期偏中性乐观,普遍认为A股估.... 2024-01-11 09:46:22

- 债市聚焦|理财月度观察:季节性扰动无需担忧,期待理财2024开门红.... 2024-01-11 09:32:50