炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

混合型固收增强产品的扩容之道

中长期业绩是扩容的核心。偏债混合型产品的资金净流入主要是靠业绩驱动,长期业绩优异且中短期业绩至少跟上市场,是这类产品通往扩容最近的路径。

机构的平台优势也有重要的作用。对于业绩较好的产品,机构的渠道优势可以起到放大器的作用。

不少机构的混合型固收增强产品管理规模一直保持前列。从2019年以来,安信、南方、招商、易方达、广发、华安等机构的管理规模一直居于全市场前十,具备一定的领先优势。

风险提示:固收增强型基金成长路径的分析是基于历史数据,未来市场环境和产品负债端可能会有新的变化。

在固收增强型产品扩容之道系列报告的前几篇中,我们将固收增强型产品按照波动特征进行了分类刻画,并针对一级债基和二级债基规模的扩展路径进行了探讨,本篇我们将延续这个思路,讨论偏债混合型产品的扩容之道。

1

偏债混合型产品概览

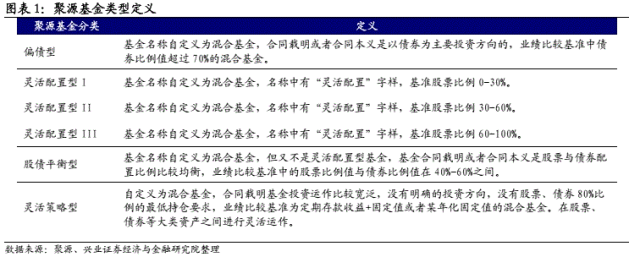

将固收增强模式管理的混合型基金定义为偏债混合型产品。

固收增强型产品除了典型的可投资类权益属性资产的普通债券型基金之外,还包括权益仓位略低的混合型产品。混合型产品本身的范围较广,与普通的二级债基不同,混合型产品的股债比可以突破2:8的限制。其中的偏债混合型基金当然是比较接近固收增强的产品,一些灵活配置型基金等也在按照固收增强的模式管理,但同时也应注意到这些混合型产品中有些权益仓位偏高,明显属于股基的范畴,因此在展开讨论之前,我们有必要重新定义偏债混合型产品。从大的基金类型来看,我们将聚源基金分类下的偏债型、灵活配置型、股债平衡型、灵活策略型作为初步的基金池,从中筛选出按照固收增强模式在管理的产品,统一定义为偏债混合型产品。

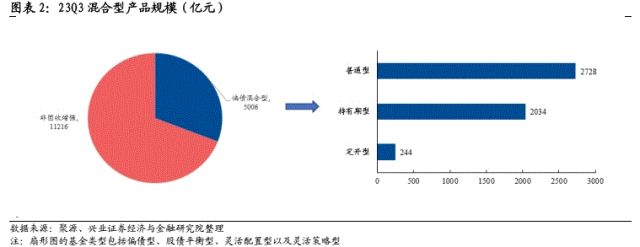

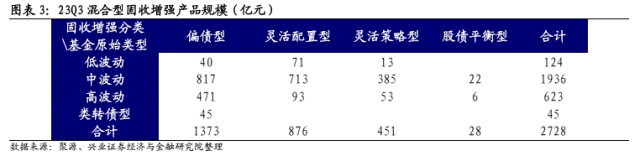

截至23Q3,固收增强型产品中,偏债混合型基金超900只,一级债基和二级债基合计700多只,从总规模来看,一级债基/二级债基/偏债混合的规模约为3300/10000/5000亿元。如果剔除持有期和定开型的产品,偏债混合基金约500只,规模合计2700亿元左右。由于持有期型和定开型产品的运作方式与普通的开放式产品有很多差异,我们后文的讨论将主要针对普通的开放式产品。

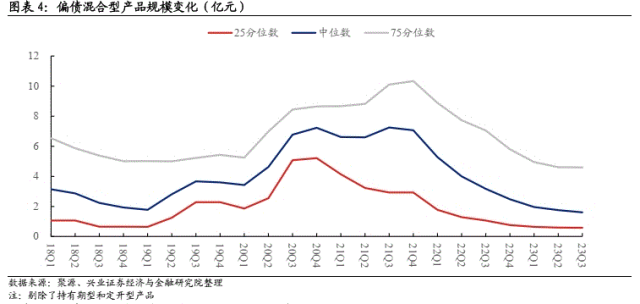

2019-2021年快速扩容,大型产品数量和规模相对有限。

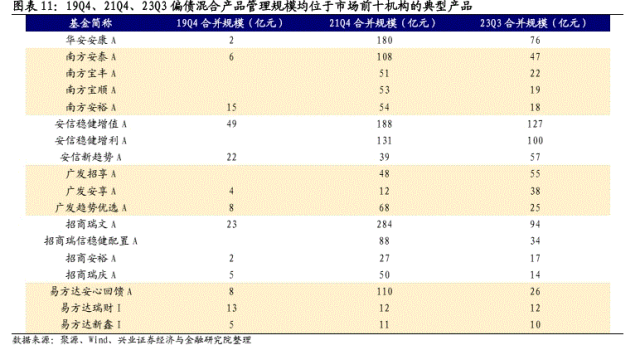

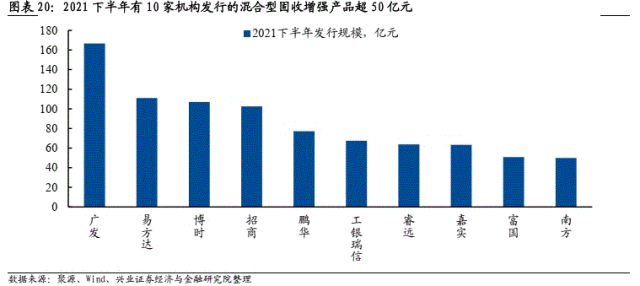

伴随着固收增强型产品的整体扩容,偏债混合型产品的规模也从2019年开始快速提升,在2021年基本达到了规模的顶峰。但是观察头部产品,以50亿元为界,偏债混合型大产品的数量不多,头部产品规模的天花板也有限。2019年以来规模达到过100亿元的产品只有10只,除新发行即获得了巨大规模之外,通过一段时间的增长超过或接近200亿元的产品只有4只,包括招商瑞文、安信稳健增值、华安安康、安信稳健增利。23Q3规模超百亿元的只有2只,包括华泰柏瑞鼎利、安信稳健增值,规模在50亿元以上的只有9只。

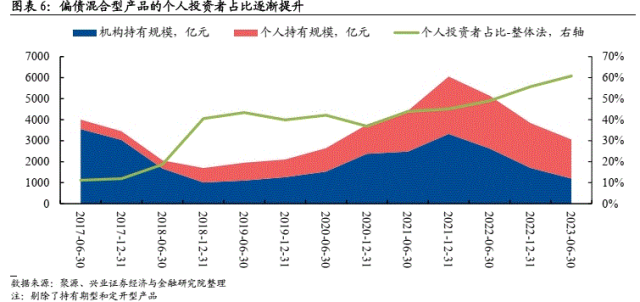

个人投资者占比更高,是偏债混合型产品区别混合债券型产品的重要特征。

与二级债基不同,混合型产品以渠道端客户为主,或者说混合型基金想要成长为规模较大的产品,一般需要在渠道上发力,这主要是参与固收增强型基金投资的机构会将二级债基和偏债混合型产品归属不同的部门来投资的缘故。

历史上,由于偏债混合型产品是“打新”型产品的主力,机构偏定制化的参与,因此很多中小规模的偏债混合型产品是以机构投资者为主。

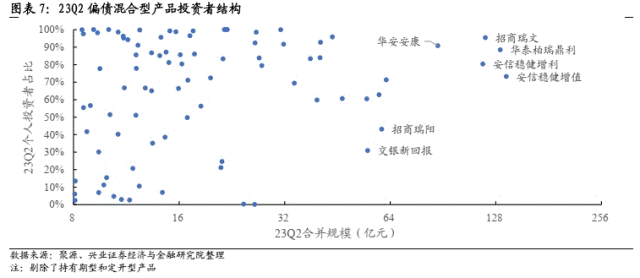

截至23Q2,偏债混合型产品整体法计算的个人投资者占比在60%左右,但规模接近百亿元的偏债混合型产品个人投资者占比均超过了70%,30亿元以上的产品中仅有招商瑞阳和交银新回报的个人投资者占比在50%以下。

2

偏债混合型产品的扩容之道

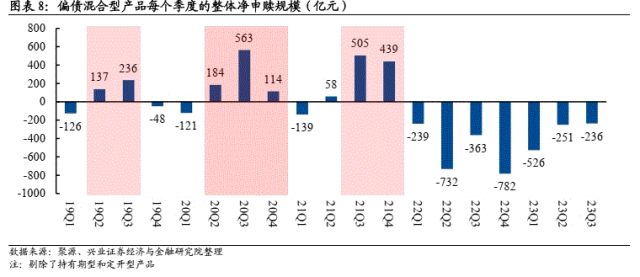

2021年之前经历了三次扩容,2022年开始大幅萎缩。

2019年以来,混合型固收增强型产品先经历了三年的快速扩容,随后开始持续大幅的萎缩。从节奏来看,2019-2021年的扩容中,19Q2-19Q3、20Q2-20Q4、21Q3-21Q4这三段时间内资金大幅度流入,其中2021年下半年是获得净申购最多的时期,这与二级债基的节奏相似,主要是受益于固收增强型产品的beta性扩容。

而在2022年之后,二级债基尽管整体偏赎回,但在22Q1、22Q3、23Q2也有一定程度的申购,混合型产品的负债端却是持续净流出的状态,有三个季度净赎回规模超500亿元,而这其中的差异主要来源于投资者结构的不同。

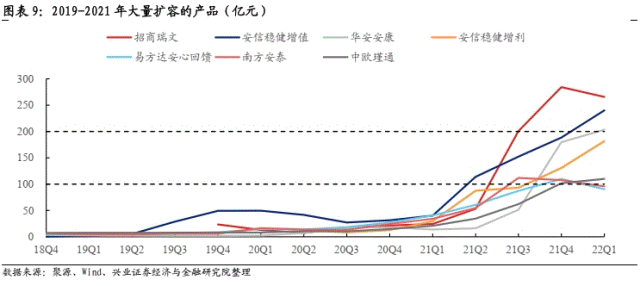

在2019-2021年这段产品规模快速提升的时期,招商瑞文合并规模超过了280亿元,安信稳健增值和华安安康也接近200亿元并在2022年一季度突破了200亿元,安信稳健增利、易方达安心回馈、南方安泰、中欧瑾通成为了百亿元级别的产品,期间,广发趋势优选也曾经达到过120亿元的水平。此外,招商瑞信稳健配置、平安稳健增长、招商瑞阳、交银新回报等也有大幅度的扩容。

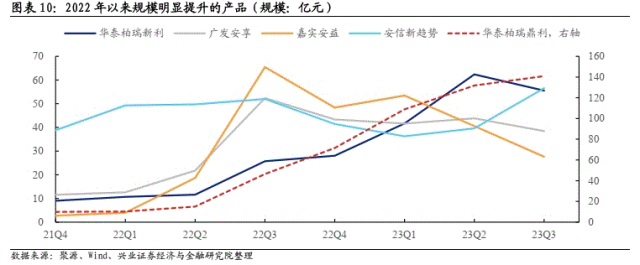

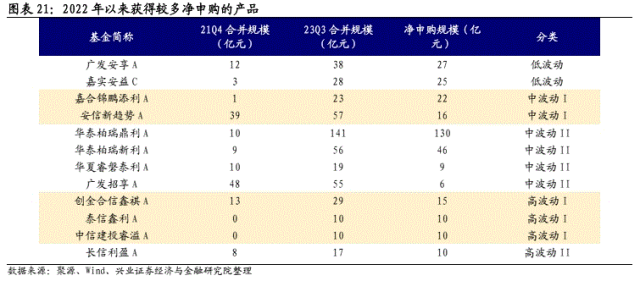

2022年之后的混合型产品连续赎回中,多数产品是萎缩的状态,大规模产品萎缩幅度超过一半以上的情况也相对普遍。但也有部分产品在这段时间成功实现扩容,华泰柏瑞鼎利成为百亿元级别的产品,华泰柏瑞新利的规模也快速提升,广发安享、嘉实安益、安信新趋势都有不同程度的规模增长。

多家公募机构一直保持在头部位置。

从2019年以来,有多家机构的混合型固收增强产品始终位于市场前列,如果以固收增强产品首次明显扩容后的19Q4和最大规模扩容后的21Q4,以及最近一期的23Q3这三个时点来看,剔除持有期型和定开型产品后,管理规模排名始终位于全市场前十的机构有六家,包括安信、南方、招商、易方达、广发、华安,头部机构具备一定的领先优势。

具体产品方面,安信旗下的安信新趋势、安信稳健增值、安信稳健增利分别是中波动I、中波动II、高波动I型产品;南方主要是多只中波动产品;招商基金规模较大的是中波动产品招商瑞文;广发旗下的广发安享、广发趋势优选、广发招享分别是低波动、中波动I、中波动II型产品;华安主要是以一只中波动产品华安安康为主;易方达除高波动产品易方达安心回馈之外,还有数量较多的十亿元附近及以下的打新系列产品。

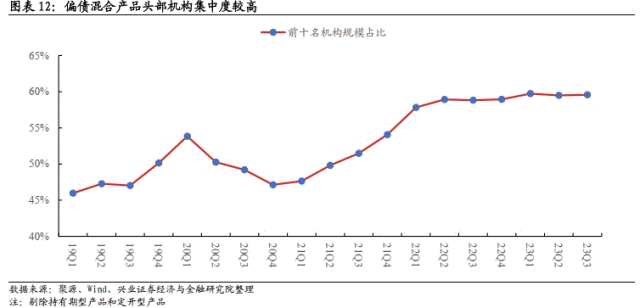

偏债混合产品机构集中度较高,自2021年下半年大幅扩容以来,前十机构的管理规模占比始终保持在50%以上,2022年中后维持在接近60%的水平。

中长期业绩是扩容的核心。

偏债混合型产品的扩容集中在2019-2021年,按照前文的划分大致有三次扩容的时段,在2022年至今这类产品整体又遭遇了大幅的赎回,而无论在扩容还是净赎回的时段内,我们发现产品的中长期业绩是影响负债端最核心的因素。

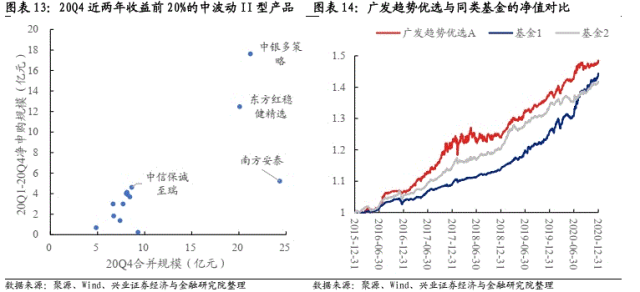

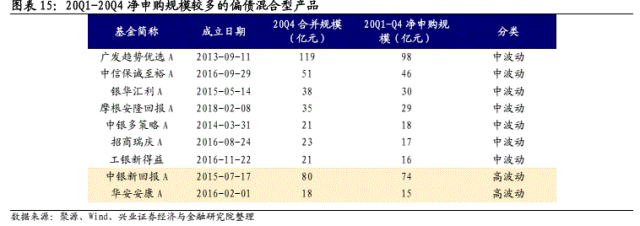

20Q1-20Q4混合型产品中高波动产品规模都比较小,整体上中波动类型占主导,以中波动II型产品为例,近两年年化收益在16%以上,即排名前20%的产品,都有不同程度的净申购。而赎回规模超过5亿的产品,都是在各自最长可追溯期限内的业绩排名中位于后50%的,其中有多只具备4-5年以上业绩且近两年收益排名前25%的老产品,反映出老产品的长期业绩对于负债端的影响可能会超过中短期业绩。中波动I型产品方面,负债端变化超10亿元的只有六只,其中广发趋势优选净申购了接近百亿元,其余基金的申赎规模变化都不超过30亿元,广发趋势优选成为当时最火爆的产品,其近五年的业绩在同类中排名第一。为了增加样本数量,以近四年业绩来看,16只基金中业绩前50%的都有不同程度的净申购。广发趋势优选的成功是突出业绩叠加机构优势共同作用的结果。

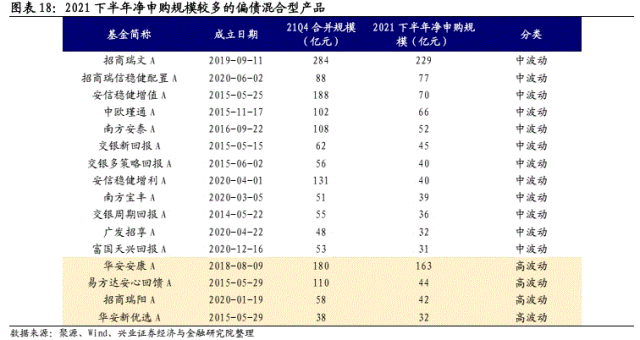

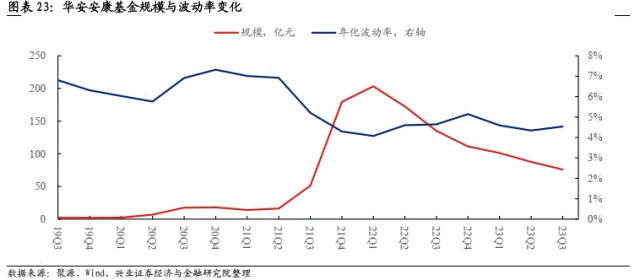

2021下半年是偏债混合产品扩容量最大的时段,到2021年底有超过20只产品的规模达到了50亿元以上,百亿元级别的产品有7只。虽然混合型产品中波动类型依然是主流,但当时也已经有了四只规模较大的高波动产品,华安安康和易方达安心回馈超百亿元,平安稳健增长和招商瑞阳也都接近60亿元。

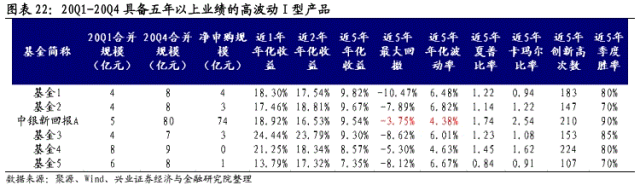

中波动I型产品方面,有4年以上业绩的老产品中,安信稳健增值近5年业绩领先,且近1年的短期业绩也表现不错,产品的季度胜率为100%,获得了70亿元左右的净申购。而另一只5年业绩接近的基金3,近1年业绩掉队,赎回了近50亿元,反映出对于老产品,实现大量扩容的条件可能是长期业绩突出、中短期业绩至少跟上市场。此外,观察到一些近四年业绩突出且近一年业绩不错的10亿元左右的产品有大幅度赎回的情况,主要原因在于这些产品几乎是机构投资者主导,在打新收益率下降之后规模出现萎缩。

业绩不足4年的产品中,近3年收益排名前列的中欧瑾通获得66亿元净申购,3年业绩相近的其他产品出现小幅赎回,原因可能是1年维度上的短期收益率不算高。近2年业绩极其突出的招商瑞文获得了近230亿元净申购,考虑到2021下半年招商基金新发行的4只约定了持有期的混合型固收增强产品合计已经超过了100亿元,存量的其他产品加起来也扩容了超百亿元,产品业绩之外,平台的渠道能力也是关键一环。

中波动II型产品扩容最多的都是业绩不足两年的产品,像招商瑞信稳健配置、交银新回报、南方宝丰、交银周期回报、广发招享。此外中波动I型的安信稳健增利、交银多策略回报、富国天兴回报的有效业绩也不足两年。反映出在beta性扩容的市场环境下,平台或基金经理个人有较强的引流作用。

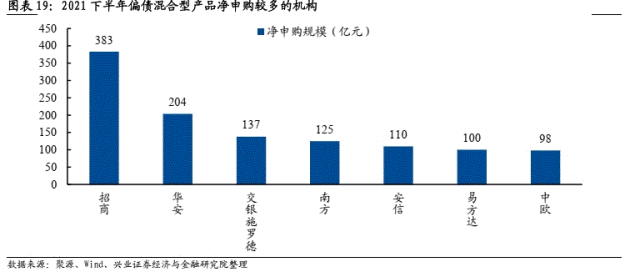

顺着机构的视角来看,在21Q2-21Q4这轮扩容中,偏债混合型产品的申购量超过或接近百亿元的机构有招商、华安、交银施罗德、南方、安信、易方达、中欧,这几家机构的净申购量刚好与全市场净申购量接近,也说明这段时间产品规模增长集中于少数机构。发行端来看,广发、易方达、博时、招商的新发规模都突破了百亿元,其中绝大部分是持有期型产品。

2022年之后,混合型固收增强产品遭遇了连续的赎回,少数产品实现了逆势扩容,综合来看,这些都是中长期绩优的产品。以中波动II型产品为例,华泰柏瑞鼎利净申购规模超过了百亿元,华泰柏瑞新利也有接近50亿元的净申购,这两只产品近三年的收益率领先同类产品,近两年来看也排名前列,在牛熊市中均有不错的表现。而其他类型的产品也是类似,获得明显申购的产品近两年维度的业绩都处于同类前列。

华泰柏瑞旗下产品的成功使得华泰柏瑞在23Q3的混合型固收增强产品管理规模来到了市场前三的位置,业绩确实仍然是获取规模最终的武器,但如果能结合平台的优势实现放大,则可以如虎添翼。

波动和回撤的控制是重要的一环。

在我们此前的系列报告中可以看到,二级债基主要的规模都在中波动产品,但是高波动产品也做出了很多爆款。而对于混合型固收增强产品,截至23Q3超过50亿元的基金除了安信稳健增利是高波动I型,其余全部均为中波动产品,且安信稳健增利也算是安信基金经理张翼飞的一只与安信稳健增值略有差异化的产品,因而从实践层面看产品波动的控制是很重要的。从投资者结构出发,典型的混合型产品负债端都是以个人为主,个人投资者选择偏债混合型产品的目的更多可能是希望其发挥理财替代的功能,收益固然重要,产品回撤和波动所反映出来的投资体验也是不可或缺的。

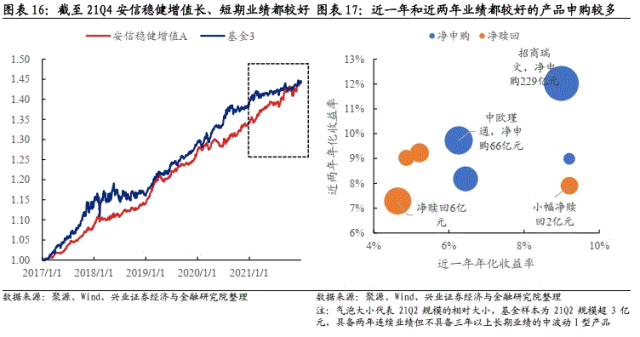

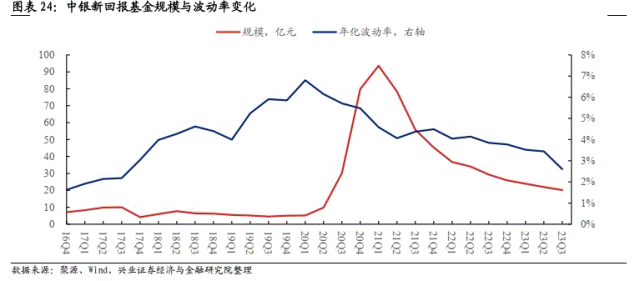

20Q1-20Q4这段时期,高波动I型的中银新回报获得超过70亿元的净申购,除了打新产品火爆之外,更重要的是其在保持较高长期业绩的同时,波动和回撤都是最小的,产品的风险调整后收益极佳。中波动产品方面,中信保诚至裕不参与一级市场打新,规模从4亿元左右突破了50亿元,在近一年业绩较高的产品中其是波动率极低且创新高次数最多的产品;另一只不参与打新且创新高次数较多的产品摩根安隆回报,也获得了接近30亿元的净申购,这两只产品都有极高的夏普比率和卡玛尔比率。可见产品净值的稳健对于偏债混合型产品的扩容具有重要的意义,从当前低、中、高波动产品规模分布的格局上也能得到这样的结论。

降低波动是产品规模扩大后的常见操作。

与一级债基和二级债基的发展路径类似,一些混合型产品在规模开始提升后选择主动降低产品波动以满足投资者的需要。从产品的属性来看,偏债混合型基金主要是以中波动的特征在运作,这也是最接近理财替代的一类产品,在规模扩容之前通过增加波动博取收益,而当产品负债端获得大量净流入之后,适当降低波动,以更为稳健的方式为投资者实现保值增值的目标,也是一种颇为合理的思路。

费率的设置也对规模有一定影响。

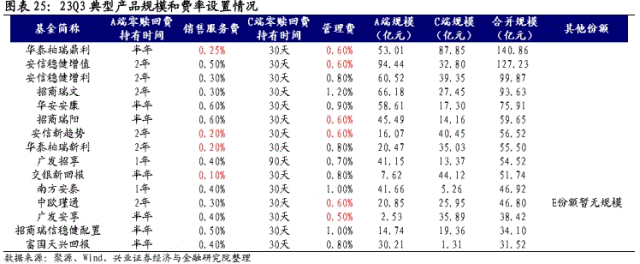

混合型产品中有不少是个人投资者,也有一些产品机构持有占比不低,因此对于基金A和C等份额的费率设置需要适应不同投资群体的需要。从当前规模超30亿元的产品来看,交银新回报、安信新趋势等销售服务费率较低,对于银行渠道来说更为有利。业绩相近的华泰柏瑞鼎利、华泰柏瑞新利,前者规模较大可能也有管理费率相对低的原因。此外中欧瑾通增设了E份额,对于半年以上的投资者赎回费为零,也体现了在费率设置上提供便利的思路。

风险提示:固收增强型基金成长路径的分析是基于历史数据,未来市场环境和产品负债端可能会有新的变化。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 宏观市场 | 完善上交机制,提升支出效能——解读《关于进一步完善.... 2024-01-11 09:04:44

- 生猪养殖五大趋势|国君研深1° 2024-01-11 09:04:35

- 沪指跌0.54% 收阴十字星 2024-01-11 08:50:17

- 天风·环保公用 | 核电运营商ROE如何变动?如何资产定价?.... 2024-01-11 08:24:12

- 固定收益 | 年末基金、保险抢跑增持债券,农村金融机构大幅减仓止.... 2024-01-11 08:08:41