炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

当前中国必选消费行业预期增速放缓,投资者对于分红和回购的关注度提升。本文从股票收益率框架入手,探索美日消费龙头估值演变与分红、回购的关系,提出应关注我国消费行业中兼具分红能力与意愿公司。

消费价值股估值定价体系,股息率提供估值安全垫。股票收益率主要由四个因素影响,包括公司盈利增长、股息率、股本变化和估值变化,一般企业进入中低增速阶段,盈利增长相对较低,股息率和回购比例成为股票预期收益率的重要组成部分。当前必选消费行业的大众品板块预期增速有所下行,市场关心蓝筹股的估值底在哪儿?我们认为从股息率视角看,高股息率提供估值安全垫,此外从价值股投资角度看,提高分红和回购比例亦可带动估值提升。

美日借鉴:低增速时期,分红与回购在一定程度上可支撑估值水平。美日经验表明估值除利率及市场因素影响外,分红与回购对估值水平有一定的支撑作用。1)美国:收入增速换挡后估值水平企稳回升,除低利率/国际化因素外,分红和回购亦有贡献。美国Top15必选消费龙头2010年后行业增速整体下降,而PE(FY1)从2010年15x左右回升至2022年约23x的水平,其中分红比例从此前25%提升至30%~60%,股息率相应从1.5%~2.0%提升2.5~3.0 %水平,此外回购比例中枢保持2-2.5%。2)日本:2012年以来估值回升与利率下行相关,分红提升亦有一定支撑。日本Top15必选消费龙头2000年后行业整体增速在个位数,而PE(FY1)稳定在25x左右,主因市场利率低、日本央行入市,此外期间分红比例持续提升,带动股息率近10余年增长至1.5~2.0%区间。此外,我们还利用可口可乐、Sysco、朝日啤酒及花王作为美国和日本个股案例分析分红、回购的能力所带来的底层支撑:高盈利质量+低资本支出+低资产负债率。

中国启示:在中低消费增速时代关注分红能力与意愿兼具的公司。我们认为当前大部分大众品子板块已具备提升分红比例的条件,分红能力主要关注盈利能力、其他支出指标。从分红意愿上看,目前行业除部分高分红个股外,整体分红比例相对较低,仍有较大提升空间。若中国必选消费进入中低增长时代,我们认为上市公司可通过提升股息率、回购等方式提升股东回报;对于分红比例比较高的个股,估值具备一定的安全垫。

需求恢复不及预期风险,行业竞争加剧风险,食品安全风险。

消费价值股估值定价体系,股息率提供估值安全垫

增速换挡下,中国消费股如何估值定价?消费品龙头公司由于具备周期性弱、抗通胀、掌握定价权、相对轻资产,盈利波动远小于制造业及周期行业公司,一般而言,市场对消费股常用的估值方法包括DCF、PE、PEG、EV/EBITDA等。过去中国消费品处于快速增长阶段,大部分消费品仍属于成长股,市场常用PE、DCF、PEG给公司定价。目前伴随消费品行业逐步进入中低增速时代,消费股从成长股到价值股过程中,如何给公司估值定价成为新的研究主题。目前投资者愈加关注股息率指标,我们认为股息率、DDM可成为新的估值定价参考标准之一。

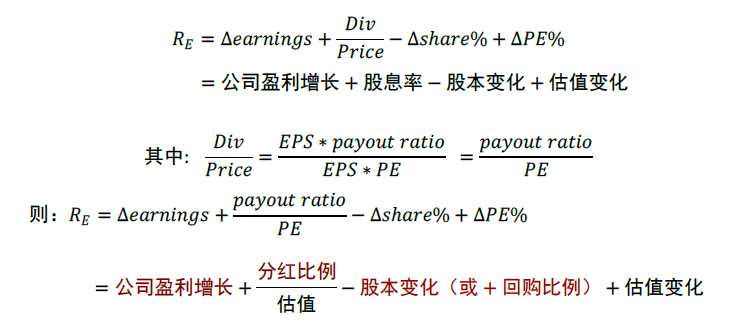

追本溯源,股票预期收益率中股息率及回购为重要的组成部分。股票收益率主要由四个因素影响,包括公司盈利增长、股息率、股本变化和估值变化,一般企业进入中低增速阶段,盈利增长相对较低,估值如无市场流动性变化亦保持相对稳定,股息率和回购比例成为股票预期收益率的重要组成部分。此外,股息率可以进一步拆解为分红比例除以估值,因此公司层面可影响股票收益率的因素主要是盈利增长、分红比例以及回购比例。一般而言,低增长阶段意味着低资本开支,企业应具备较强分红或回购能力,企业主观层面可影响股东投资回报率。

图表1:股票收益率公式

注:红色字体为公司主要影响的因素。 资料来源:中金公司研究部

聚焦国内消费板块,现在市场主要关心的两个问题:1)企业增长进入中低增速时代,估值底部在哪儿?2)提高分红率,估值会提升到什么样的水平?

企业增长进入中低增速时代,估值底在哪儿?——高股息率为估值提供安全垫

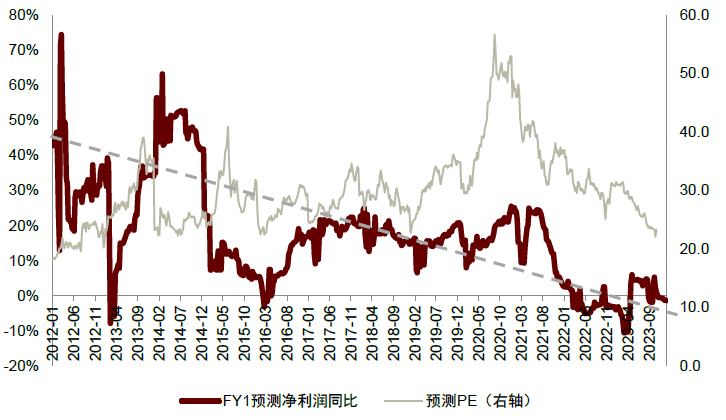

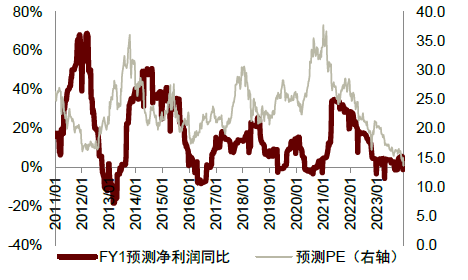

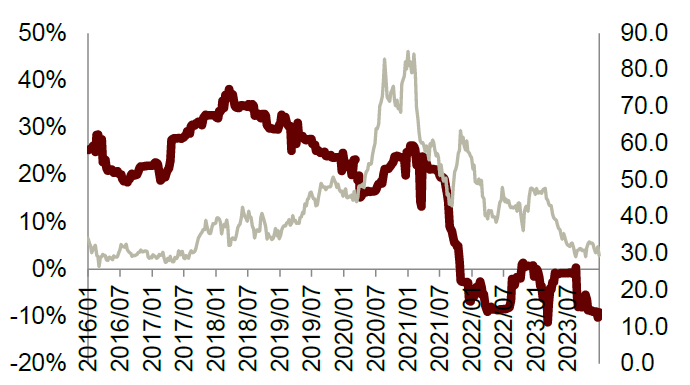

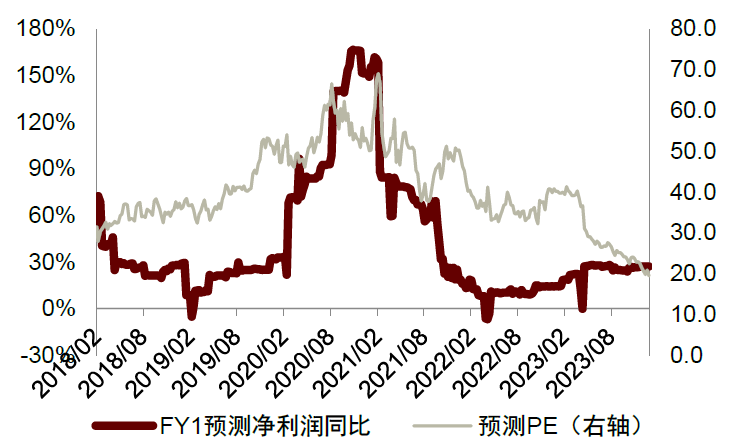

当前必选消费行业的大众品板块预期增速有所下行。A股大众品公司FY1预测净利润增速在2012-2023年间呈波动下降趋势,增速均值从2012-2014年的中双位数下降至2021-2023年的个位数水平。尤其在近三年,大众品板块预期利润增速下行幅度较大,PE(FY1)回调幅度也较大。从大众品细分子板块来看:基于Wind一致预期数据,2023年乳制品行业预期利润增速同比在中个位数水平,调味品板块预期利润同比下降个位数,休闲食品预期利润同比增长低个位数,相比2019年及以前均有一定下行。

图表2:A股大众品公司FY1预测净利润增速与预测PE

注:数据截至2024年1月8日 资料来源:Wind,中金公司研究部

图表3:乳制品板块FY1预测净利润与预测PE

注:数据截至2024年1月8日 资料来源:Wind,中金公司研究部

图表4:调味品板块FY1预测净利润与预测PE

注:数据截至2024年1月8日资料来源:Wind,中金公司研究部

图表5:速冻食品板块FY1预测净利润与预测PE

注:数据截至2024年1月8日 资料来源:Wind,中金公司研究部

注:数据截至2024年1月8日 资料来源:Wind,中金公司研究部图表6:休闲食品板块FY1预测净利润与预测PE

注:数据截至2024年1月8日资料来源:Wind,中金公司研究部

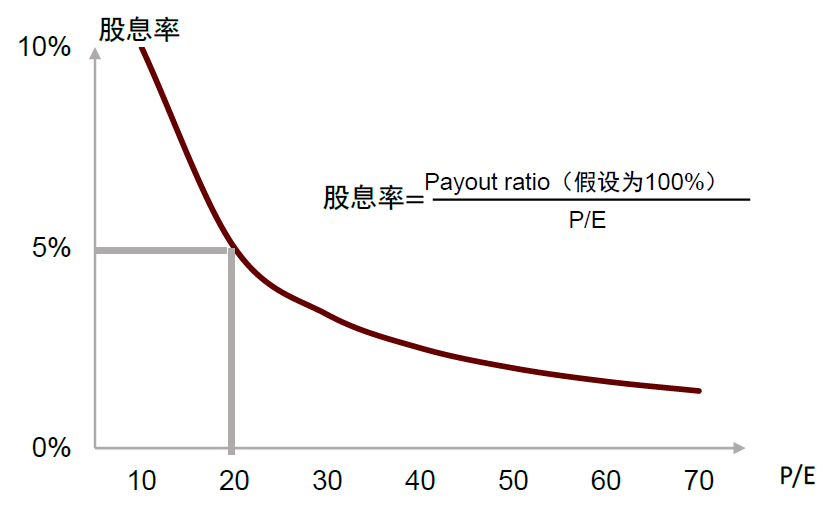

高股息率为盈利稳定的消费股估值提供安全垫。根据我们前面所列股票预期收益率公式,悲观假设下当年预期盈利增速为0以及PE估值跌倒底部区间预期不会再进一步下跌,股票收益率 = 股息率+回购比例。理论金融市场假设下,投资者均为理性人,在不同资产配置追求收益及风险的平衡,同等风险下资产配置收益要最大化。若考虑风险后的股票收益率高于国债收益率,股票对于投资者配置的吸引力则会增强。

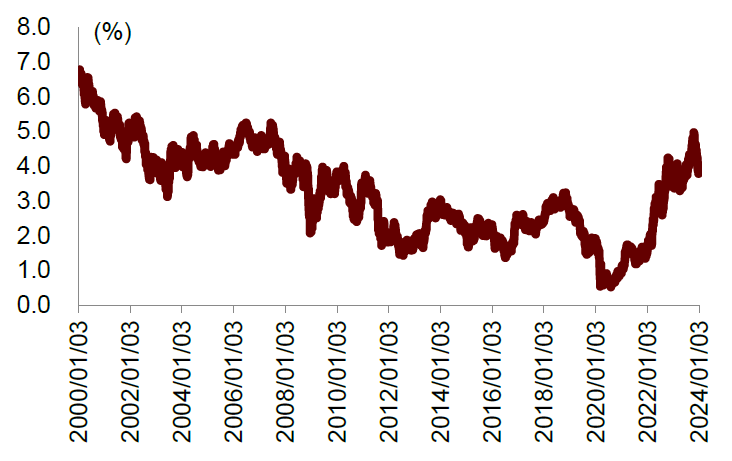

理想假设下,当100%分红时5%的股息率对应20x PE估值区间。考虑股息率=payout ratio/PE,假设某家公司payout ratio保持100%,则股息率=1/PE,股票收益率与估值成反比,若股票收益率过高,则会吸引资金投入,并带动估值上行,最后稳定在一定的平,来满足市场预期的股票回报率。考虑目前美国十年期国债收益率4%/中国十年期国债收益率2.5%,我们认为对于H/A股理想假设下当股票率与回购比例之和高于4/2.5%,则估值基本处于底部区间。相比国债收益率,股票5%收益率已具备较高吸引力,则20x PE估值则为该股票的底部区间附近。

图表7:股息率与PE估值的关系

资料来源:中金公司研究部

提升分红和回购比例,有望带动估值提升

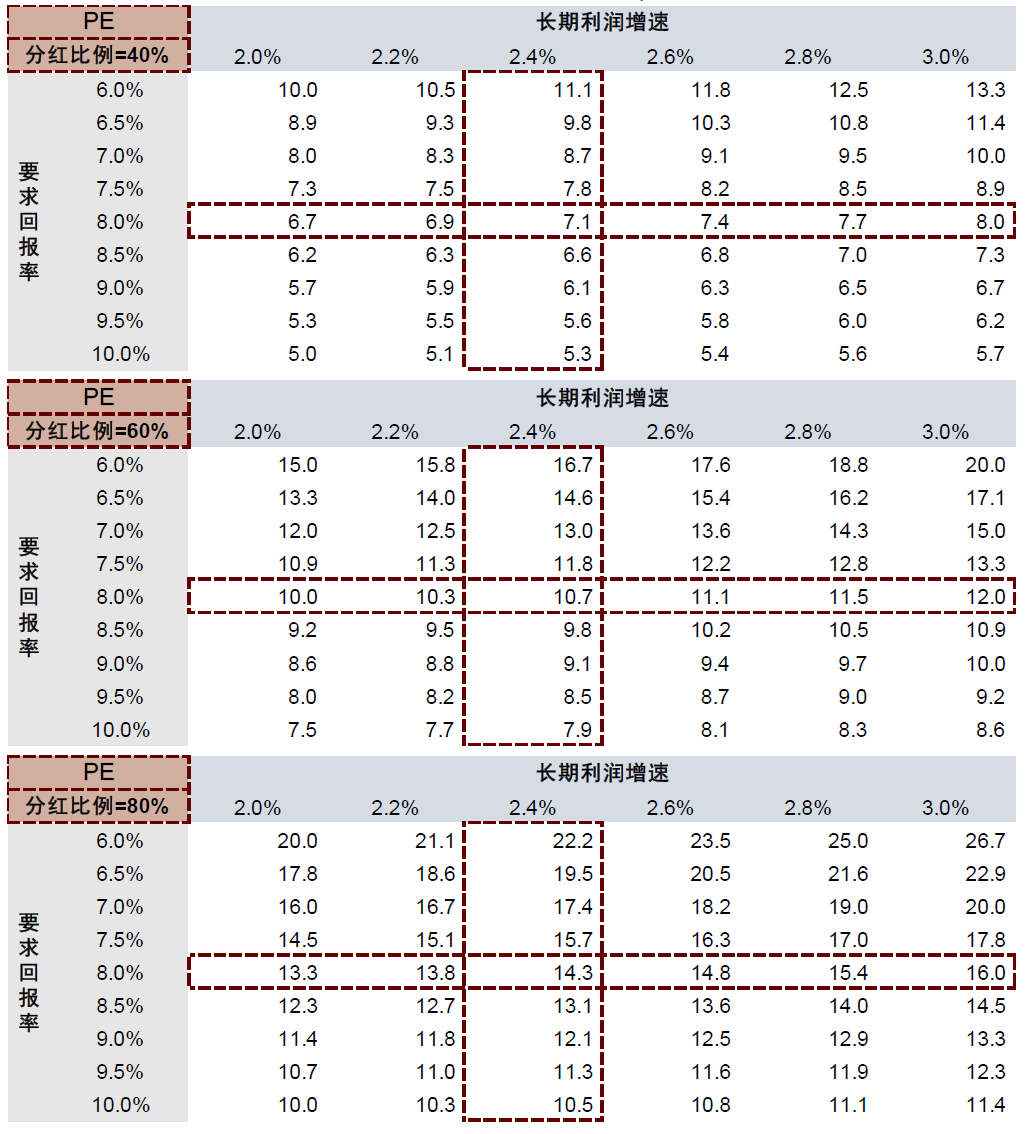

盈利增速放缓背景下,提高分红和回购比例或可带动估值提升。我们认为,从股票预期收益率公式来看,当公司盈利增长放缓时,提高分红比例和回购比例可带动股票收益率的提升;而当股票收益率高于投资者对股票的要求回报率,投资者对该股票配置的吸引力则会增强,相应会使得股息率压低至合适水平,对应估值提升。我们保守假设某上市公司未来长期收入和利润增速较低,股东要求回报率为8.0%,当公司分红比例为60%,则PE估值底部为11x);假设该公司提高分红比例至80%,则PE估值底部为14.3x。

图表8:不同分红比例、利润增速和要求回报率的假设下,计算合理估值水平

资料来源:中金公司研究部

高股息对估值定价的适用条件。估值是一个综合性的因素,涉及公司盈利增长、流动性、分红等,无法用简单的一个或两个因素解释。类似地,高股息策略并非万金油公式,亦有其适用条件。如果盈利持续恶化的公司,只谈短期的高股息率则意义不大,可能陷入价值陷阱;高股息只适用于竞争格局好、盈利稳定的公司。从股息率角度看,对于盈利稳定的消费品公司而言估值存在底部。

美日借鉴:低增速时期,分红与回购可在一定程度上支撑估值水平

复盘美国和日本经验,在行业增速步入中低增速阶段,美国和日本必选消费Top15龙头公司过去十年PE(FY1)平均能够维持20x以上的估值水平,我们认为背后除低利率/国际化等因素外,高分红和回购亦有贡献。此外,美国消费品公司对于高分红比例和回购的重视程度更高,日本则在过去20年稳步提升分红比例。

美国:收入增速换挡后,分红比例和回购率提升带动估值修复

行业:收入增速换挡后估值水平企稳回升,分红和回购为贡献因子之一

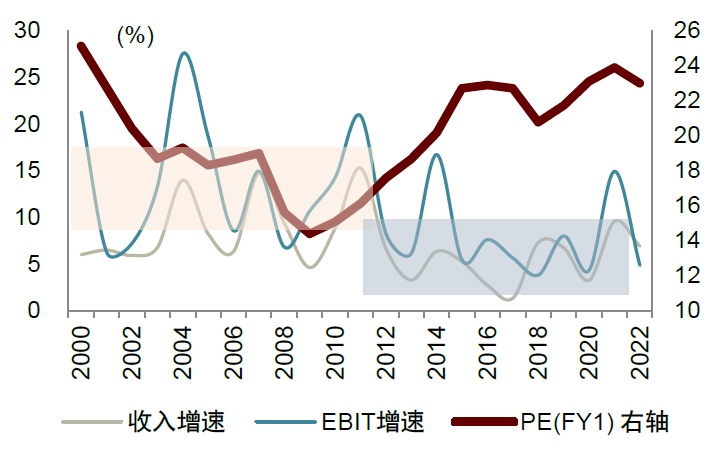

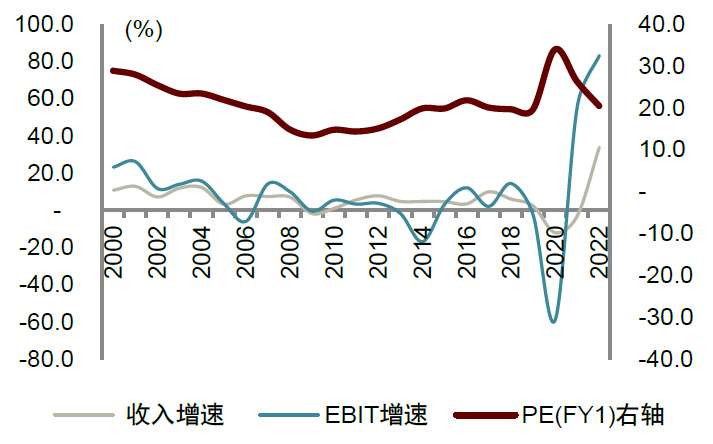

我们对标普500必选消费指数中的市值Top15公司进行梳理,对每家公司的PE(FY1)、收入增速、EBIT增速、股息率和回购率进行梳理,并取平均值,以探求必选消费龙头公司各指标的趋势。

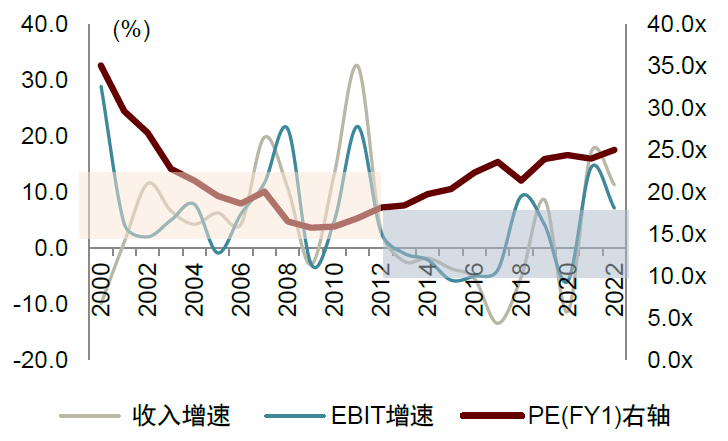

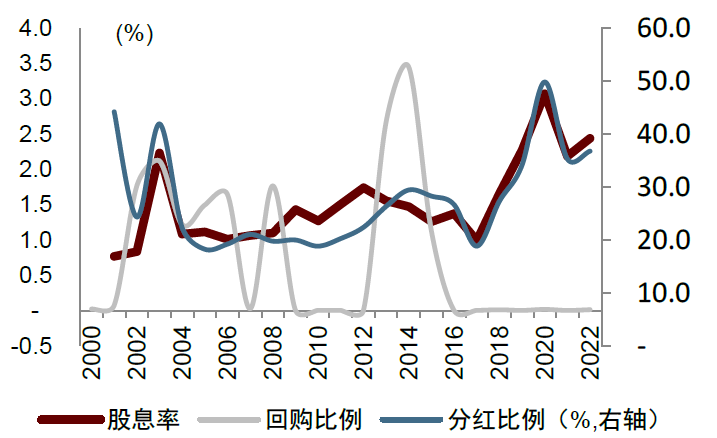

收入增速换挡后估值水平企稳回升,除低利率/国际化因素外,分红和回购亦有贡献。从收入和EBIT增速来看,美国必选消费龙头公司在2000年前后仍在全球化、多元化及结构升级,2000-2010年间Top15的消费公司增速中枢在10%上下,2012年后增速中枢下降到中低个位数,而此时PE(FY1)并未持续下行,而是从2010年15x左右回升至2022年约23x的水平。我们认为估值水平提升除过去十几年美债利率处于低利率时代、美国消费品公司高国际业务占比外,分红和回购亦是支撑估值提升的因素之一。

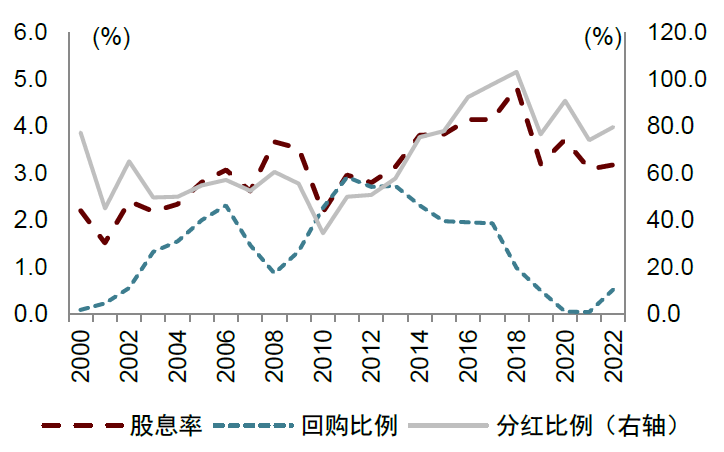

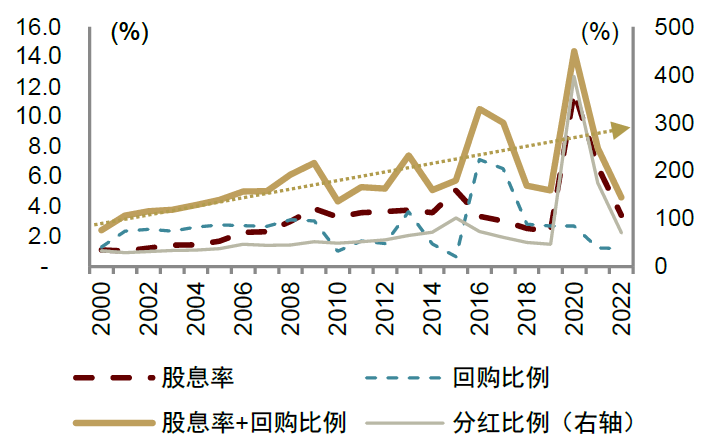

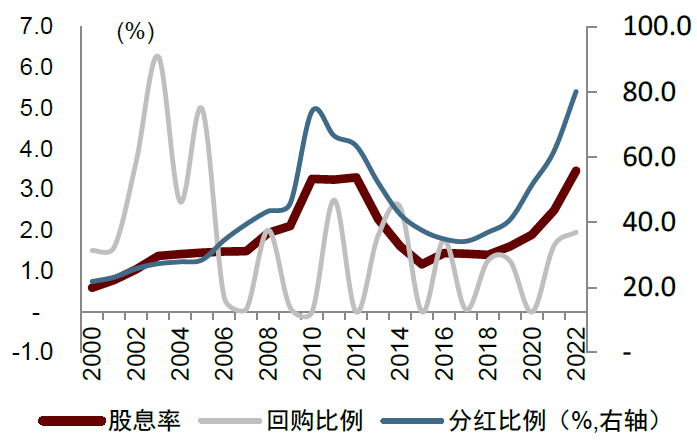

► 分红比例提升趋势,带动股息率提升近十年2.5~3.0%水平。2012年后美国Top15必选消费龙头分红呈提升趋势,从此前的25%左右提升至30%~60%,股息率也从2000-2010年1.5%~2.0%的水平提升至2010-2022年2.5~3.0 %的水平。

► 回购比例先增后降,波动相比股息率较大。2000-2022年美国Top15必选消费龙头的回购比例中枢在2.0%~2.5%左右,2000-2012年整体呈提升趋势,2012-2022年有所下行,整体波动较股息率较大,我们认为其原因或为分红粘性更强,而回购粘性相对稍弱。

图表9:美国十年期国债利率

资料来源:Wind,中金公司研究部

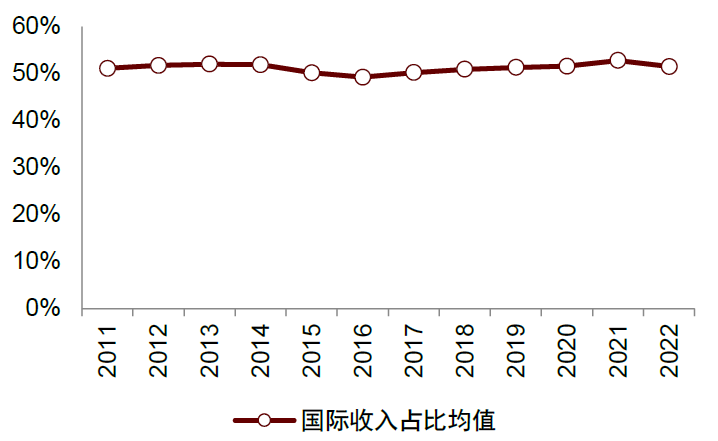

资料来源:Wind,中金公司研究部图表10:美股Top15必选消费公司国际收入占比均值

注:Top15必选消费公司中,部分公司因历史并购较多及披露原因,作剔除处理资料来源:Capital IQ,中金公司研究部

图表11:美股Top15必选消费公司收入增速、利润增速与估值趋势

资料来源:Capital IQ,中金公司研究部

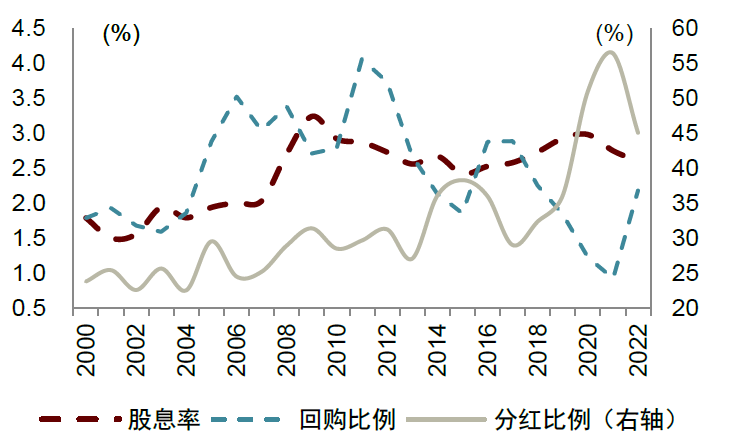

资料来源:Capital IQ,中金公司研究部图表12:美股Top15必选消费公司分红比例、股息率与回购比例

注:1)其中可口可乐2017年分红比例因净利润大幅下跌而超500%,故进行剔除和平滑处理

资料来源:Capital IQ,中金公司研究部

公司案例1:可口可乐-全球软饮料行业龙头

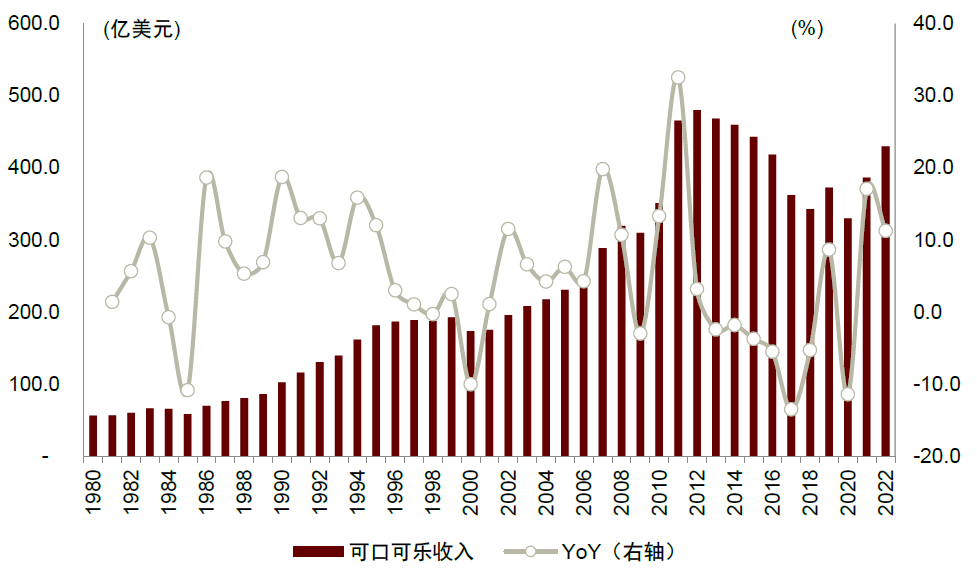

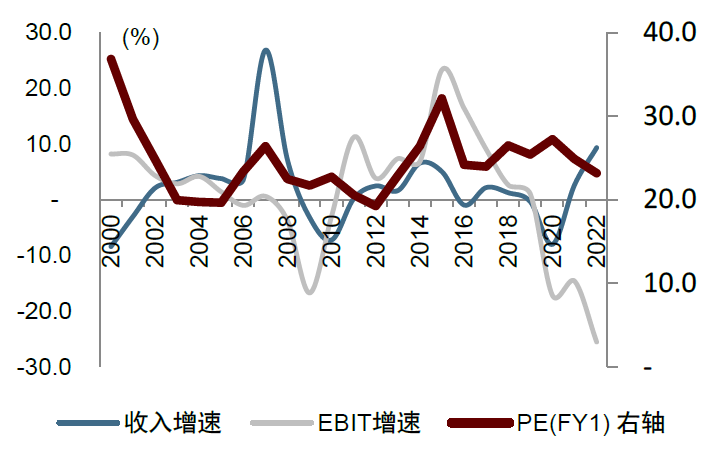

可口可乐自1980年至今的业绩表现可分为三个阶段。1)1980-1999年收入CAGR为6.7%,期间公司拓展新兴市场业务,驱动销量较快增长。2)2000-2012年收入CAGR为8.9%,期间公司收购装瓶商业务、进行品类拓张和产品结构升级,维持增速较快增长。3)2013-2022年收入CAGR为-1.1%,期间公司剥离装瓶业务,该阶段公司的业务模式也较为成熟,整体增速放缓。

图表13:可口可乐公司收入规模及增速

资料来源:Capital IQ,中金公司研究部

可口可乐估值自2010年低点后稳步提升至20~25x,分红比例提升。1)从分红来看,可口可乐自2011年起分红比例持续提升,均值从2000-2012年的54%提升至2012-2022年的80%,带动股息率均值从2000-2012年的2.6%提升至2012-2022年的3.6%,提升1个百分点。2)从回购来看,可口可乐自2000年持续回购,自2000年来累计回购超30%。

图表14:可口可乐收入增速、利润增速与估值趋势

资料来源:Capital IQ,中金公司研究部

资料来源:Capital IQ,中金公司研究部图表15:可口可乐分红比例、股息率与回购比例

注:1)其中可口可乐2017年分红比例因净利润大幅下跌而超500%,故进行剔除和平滑处理

资料来源:Capital IQ,中金公司研究部

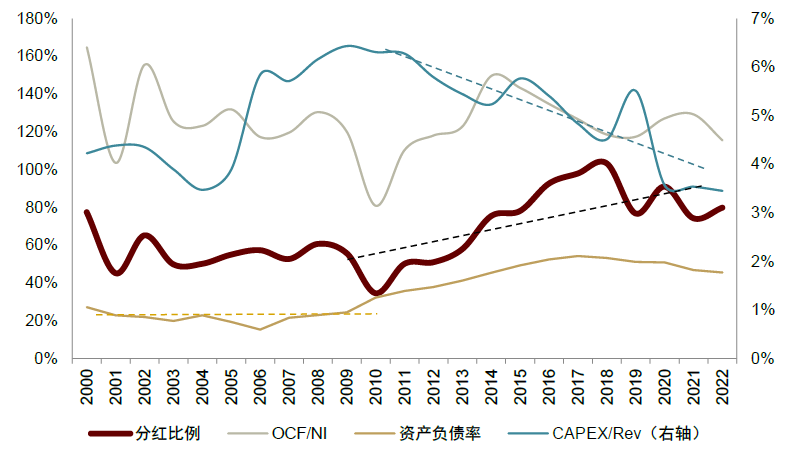

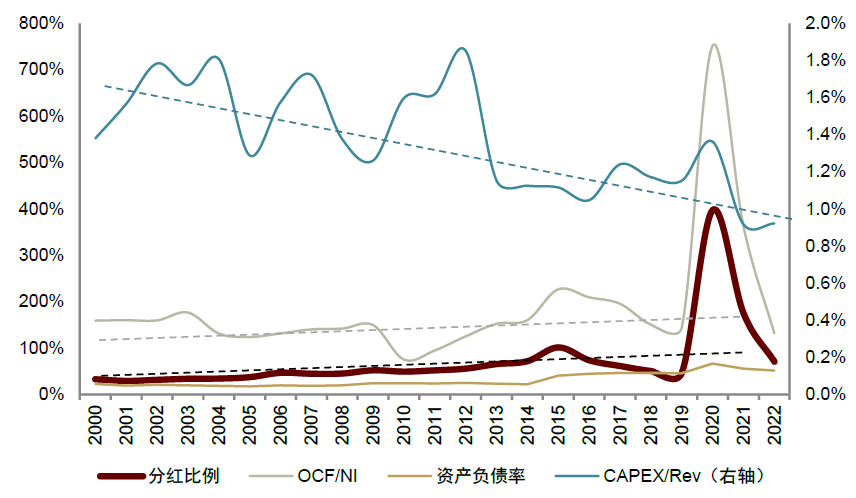

可口可乐高分红和回购背后是盈利能力的体现,前提是高盈利质量+低资本支出+低资产负债率。分红和回购均是现金分配的方式,主要来源为企业的经营现金流,与资本支出一定程度上此消彼长,另外资产负债率需在较低水平。

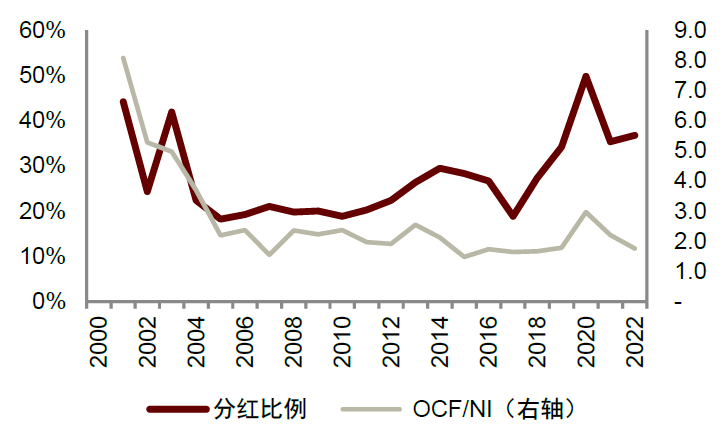

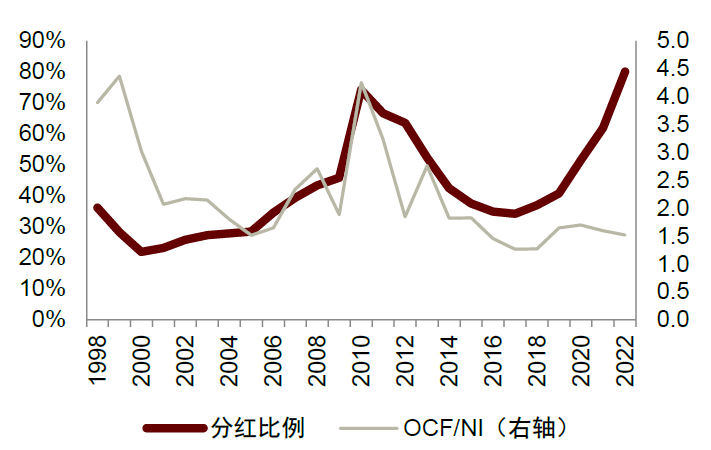

► 从来源上看,盈利质量高。公司的经营现金流体现了盈利的质量,一方面若经营现金流除以净利润比例大于1,则代表公司盈利质量较高。可口可乐的OCF/NI持续稳定高于1,在2000-2022年的均值高达1.3,说明可口可乐的盈利质量高且稳定。

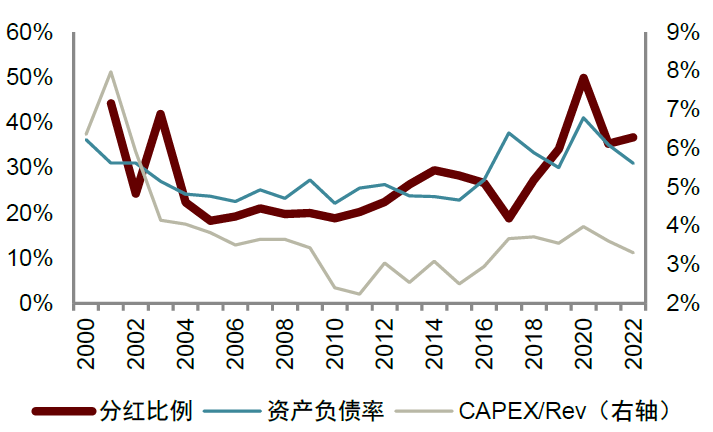

► 从去向上看,资本支出占比持续下行。资本支出也是公司现金流的一种分配方式,一般当公司在扩张期时,资本支出的比例较高,随着公司成熟稳定,该指标下行。可口可乐2010年后资本支出呈下行趋势,从2010年的6%以上降低到2022年的3%左右。2010年以来,由于稳定和高质量的盈利能力,加上资本支出占比的持续下行,可口可乐的分红比例持续走高。

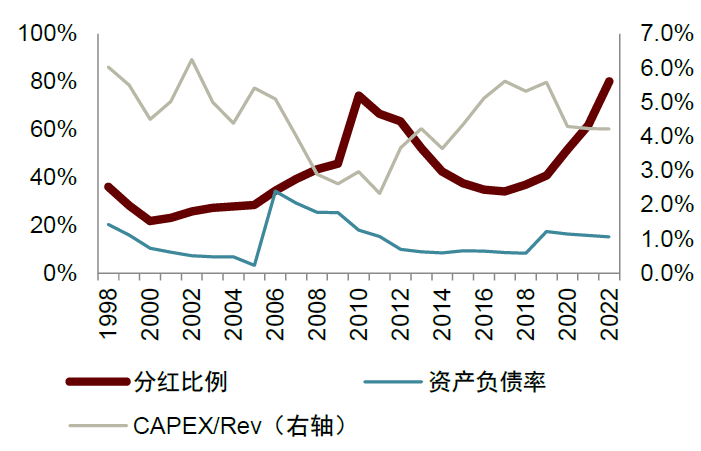

► 从负债率上看,分红比例提升初期,资产负债率在较低水平。公司2000-2010年资产负债率维持在20%左右,较低的负债率为分红提供了一定的保障。值得注意的是,2011年后可口可乐资产负债率呈提升趋势,2022年达到46%,但是在该期间公司的分红比例也在提升,我们认为这种走势并不相悖,原因在于业务成熟稳定后,提升资产负债率可提升股东回报率,但需维持在合理水平。

图表16:可口可乐分红比例与盈利质量、资本支出占比和资产负债率的关系

资料来源:Capital IQ,中金公司研究部

公司案例2:Sysco-美国速冻行业龙头

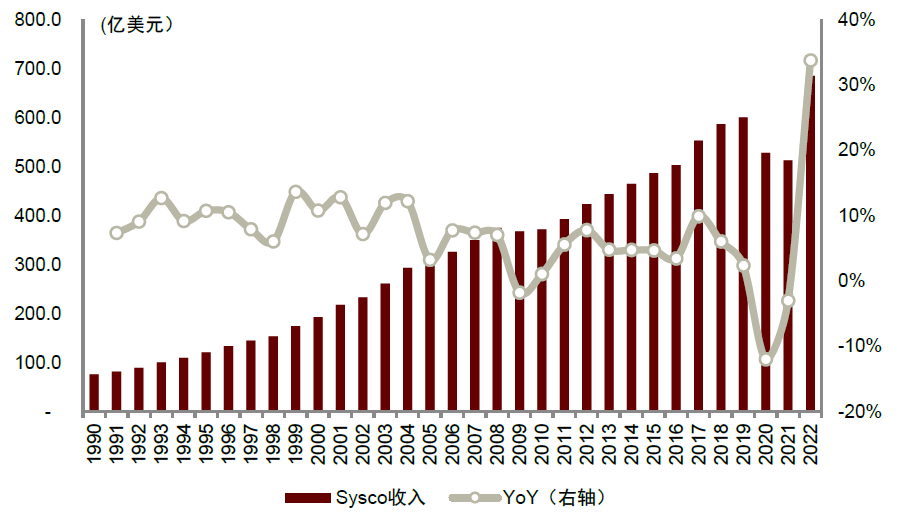

Sysco自1990年至今的业绩表现可分为三个阶段。1)1990-2000年收入CAGR近10%,期间公司主要拓展美国本土市场以及进行品类扩张。2)2000-2012年收入CAGR为6.8%,期间公司进行全球化扩张,主要拓展加拿大和爱尔兰市场。3)2013-2022年收入CAGR为4.9%,期间公司持续全球化,主要拓展欧洲市场,但整体增速放缓。Sysco快速增长的阶段主要在美国本土扩张期间,主因速冻分销业务需依托较复杂和庞大的供应链布局,而本土业务扩张的效率高于全球化布局。

图表17:Sysco收入规模及增速

资料来源:Capital IQ,中金公司研究部

Sysco估值自2009年13x低点后稳步提升至20x,股息和回购比例持续提升。1)从分红来看,Sysco自2011年起分红比例持续提升,均值从2000-2010年的40%提升至2011-2022年的102%,带动股息率均值从2000-2010年的2.1%提升至2011-2022年的4.4%,提升超2个百分点。值得注意的是,2020年和2021年Sysco受疫情影响,业绩下滑较多,但公司依然保持了较高的分红数额。2)从回购来看,Sysco自2000年来累计回购超60%,2016年前后公司回购比例超6%,主因与US Foods并购终止,公司发布了加强回购的方案,以提振股东信心,除该事件的短期影响外,公司自2000年以来的回购率在2~3%的水平。3)股息率+回购比例呈提升趋势,近十年均值超7%。2000年以来公司股息率和回购率整体抬升,从2000-2010年均值4.5%提升至2011-2022年均值7.2%。

图表18:Sysco收入增速、利润增速与估值趋势

资料来源:Capital IQ,中金公司研究部

资料来源:Capital IQ,中金公司研究部图表19:Sysco分红比例、股息率与回购比例

资料来源:Capital IQ,中金公司研究部

Sysco高分红和回购背后是高盈利质量+低资本支出。

► 从盈利质量上看,Sysco的OCF/NI长期均值高达1.8。Sysco的OCF/NI持续稳定高于1.3,在2000-2022年的均值高达1.8,说明Sysco的盈利质量高且稳定。

► 从资本支出占比上看,Sysco资本支出持续降低。Sysco自2000年以来的资本支出占比都在2%以内,且呈下行趋势,2022年仅1%左右。

► 从负债率上看,分红比例提升初期,资产负债率在20%低水平。Sysco在2000-2010年资产负债率均值为20%,整体维持在较低水平,为提高分红提供保障。随着业务成熟和稳定,公司持续回购股票,资产负债率持续上升,以提升股东回报率。公司2022年资产负债率达到52%,整体控制在合理水平。

图表20:Sysco分红比例与盈利质量、资本支出占比和负债率的关系

资料来源:Capital IQ,中金公司研究部

日本:2012年以来估值回升与利率下行相关,分红提升亦有一定支撑

行业:收入增速长期低位,估值与市场利率相关,分红提升有一定支撑

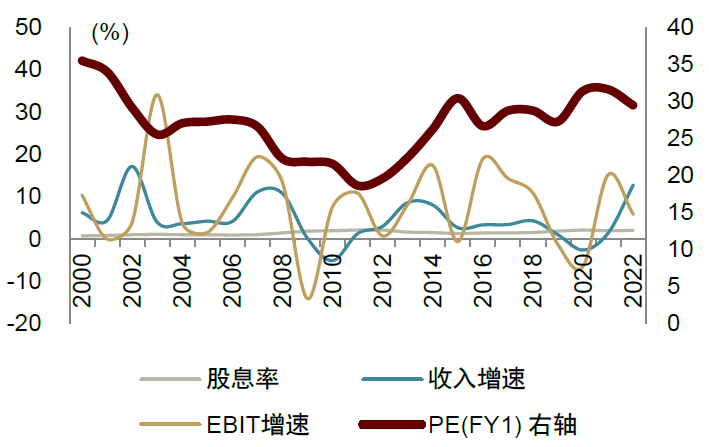

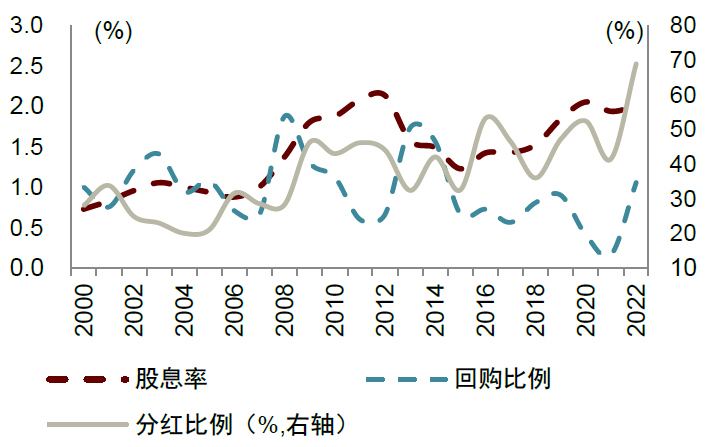

我们对标普亚太必选消费指数中的市值Top15日本公司进行梳理,对每家公司的PE(FY1)、收入增速、EBIT增速、股息率和回购率进行梳理,并取平均值,以探求必选消费龙头公司各指标的趋势。

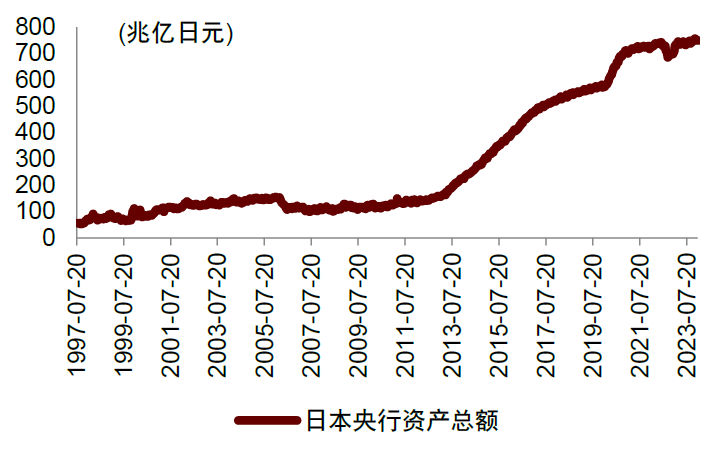

日本消费品估值水平2012年后提升,我们认为背后主因为利率下行及日本央行入市,此外分红提升有一定支撑,但整体分红力度和回购力度比美国低。从收入和EBIT增速来看,不同于美国消费龙头,日本必选消费龙头公司在2000年就已步入低增长时期,2000-2010年间Top15的消费公司收入增速中枢在5%上下,2010年后收入与EBIT增速愈加放缓。而PE(FY1)在2008年受到金融危机影响,从2000年约35x水平跌至20x以下,后修复至26~32x,2000-2022年间日本估值中枢在25x左右。

► 分红比例持续提升,带动股息率近10余年增长至1.5~2.0%区间。2008年后日本Top15必选消费龙头分红呈持续波动提升趋势,2001-2008年分红比例中枢在25%上下,2008-2022年分红比例波动提升至30%~70%区间。受到分红比例走高影响,股息率从2000-2008年约0.5%拉升至2008-2022年1.5~2.0 %的水平。

► 回购比例较低,存在小幅波动。2000-2022年日本Top15必选消费龙头的回购比例中枢在1%左右,2000-2012年回购比例在0.5%~2%之内波动,2012-2022年整体呈现向下波动走势。

图表21:日本十年期国债利率

资料来源:Wind,中金公司研究部;数据截至2024年1月15日

资料来源:Wind,中金公司研究部;数据截至2024年1月15日图表22:日本央行资产总额

资料来源:Wind,中金公司研究部;数据截至2024年1月15日

图表23:日股Top15必选消费公司收入增速、利润增速与估值趋势

资料来源:Capital IQ,中金公司研究部

资料来源:Capital IQ,中金公司研究部图表24:日股Top15必选消费公司分红比例、股息率与回购比例

资料来源:Capital IQ,中金公司研究部

公司案例1:朝日啤酒-日本啤酒制造龙头之一

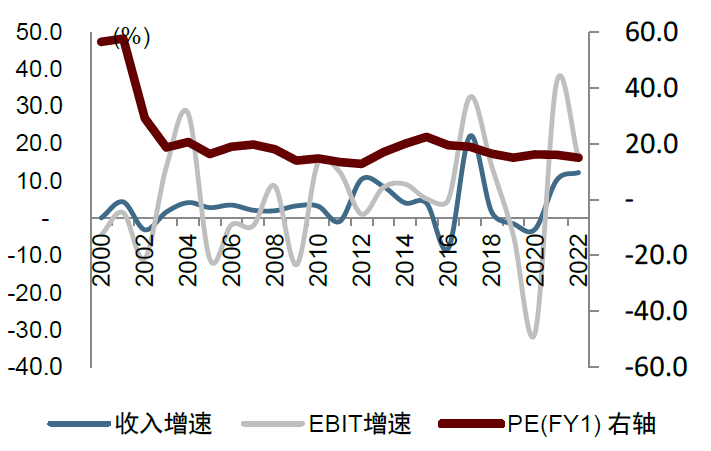

朝日啤酒是日本啤酒行业龙头之一,20世纪90年代后,朝日啤酒的发展可分为三个阶段。1)1990-2000年单品Super Dry推动公司营收稳步提升。2)2001-2010年受到长期经济停滞与老龄化影响,日本啤酒业进入衰退期,公司营收增速放缓,2000-2010年收入与利润增速均值约2%。3)2010年以来,公司通过并购等方式推动海外业务的发展,收入与利润增速波动较大,2011-2022年收入增速均值约5%。

朝日2000-2022年估值区间为15~20x,分红与股息率有一定支撑。1)分红比例提升。朝日啤酒自2011年起分红比例波动提升,从2000-2010年的20%提升至2011-2022年的40%,带动股息率中枢从2000-2010年的1.5%提升至2011-2022年的2.5%,提升近1个百分点。2)回购比例较低,朝日啤酒2000-2022年回购比例均值约为0.8%,回购比例呈现波动下降趋势,对估值水平的贡献有限。

图表25:朝日啤酒收入增速、利润增速与估值趋势

资料来源:Capital IQ,中金公司研究部

资料来源:Capital IQ,中金公司研究部图表26:朝日啤酒分红比例、股息率与回购比例

资料来源:Capital IQ,中金公司研究部

朝日啤酒较高分红与回购背后是高盈利质量+低资本支出占比+低资产负债。

► 从盈利质量上看,朝日啤酒的OCF/NI长期均值超过2。朝日啤酒的OCF/NI持续稳定高于2,2000-2022年的均值高达2.7,说明朝日啤酒的盈利质量高且稳定,有效带动分红比例上升。

► 从资本支出占比上看,朝日资本支出中枢为4%上下,长期呈现持续下行趋势。朝日啤酒2000-2022年资本支出占比均值约3.8%,均值从2000-2010年的4.5%下降至2011-2022年的3.2%,资本支出占比持续波动下行。

► 从负债率上看,分红比例提升初期,资产负债率中枢为30%上下。朝日啤酒在2000-2022年资产负债率均值约28%,公司负债率长期围绕30%水平上下波动。

图表27:朝日啤酒分红比例与OCF/NI分红能力

资料来源:Capital IQ,中金公司研究部

资料来源:Capital IQ,中金公司研究部图表28:朝日啤酒分红比例、资产负债率与资本化支出

资料来源:Capital IQ,中金公司研究部

公司案例2:花王-日本日化品领军企业

花王自1887年创立以来从事本土家居清洁用品的研发、生产与销售,产品结构逐渐完善。1)1960-1970年公司开始向国际市场进军,1964年创立中国台湾分公司,开展以当地生产与销售为主的业务。2)1970-1980年在研究多元化的基础上,公司开始开拓美丽与健康领域,推出包括“碧柔”“洁霸”等多个品牌,产品矩阵进一步升级,实现营收的快速增长。80年代通过并购、合资等方式在欧美创办多家分公司。3)自90年代日本泡沫经济以来业绩增速下行,期间公司营收增速波动变化较大,2008年金融危机后增速降至个位数。

花王近十年PE(FY1)估值中枢近25x,分红与股息率有一定支撑作用。1)从分红来看,花王自2011年起分红比例波动提升,均值从2000-2010年的36%提升至2011-2022年的50%,带动股息率均值从2000-2010年的1.5%提升至2011-2022年的2.1%,提升0.6个百分点。2)从回购来看,花王2000-2022年回购比例均值约为1.7%,回购比例呈现波动下降趋势,均值从2000-2010年的2.1%下降至2011-2022年的1.3%;相比分红,回购对估值水平的维持贡献有限。

图表29:花王收入增速、利润增速与估值趋势

资料来源:Capital IQ,中金公司研究部

资料来源:Capital IQ,中金公司研究部图表30:花王分红比例、股息率与回购比例

资料来源:Capital IQ,中金公司研究部

花王较高分红的背后是高盈利质量+低资本支出+低负债率水平。

► 从盈利质量上看,花王的OCF/NI长期均值超过2。花王的OCF/NI持续稳定高于1.2,2000-2022年的均值高达2.07,表明花王的盈利质量高且稳定,为高分红奠定基础。

► 从资本支出占比上看,花王资本支出中枢为4%上下,长期呈现波动特征。花王2000-2022年资本支出占比均值约4.4%,整体占比不高。

►从负债率上看,分红比例提升初期,资产负债率低于20%并处在下降阶段。花王在2000-2022年的资产负债率均值约14%,负债率均值从2000-2010年的16%下降至2011-2022年的12%。公司负债率整体维持在较低水平,为高分红提供保障。

图表31:花王的分红比例与OCF/NI

资料来源:Capital IQ,中金公司研究部

资料来源:Capital IQ,中金公司研究部图表32:花王的分红比例、资产负债率与资本化支出水平

资料来源:Capital IQ,中金公司研究部

中国启示:关注分红能力与意愿兼具的公司

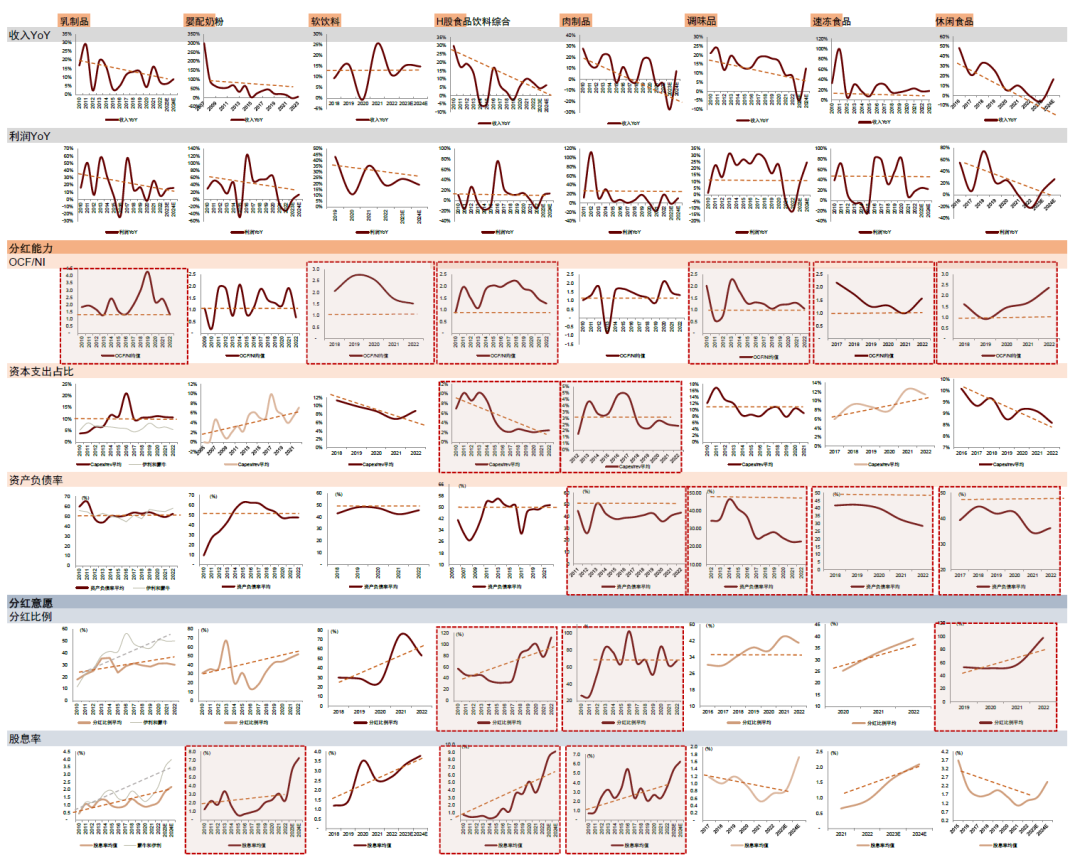

大众品板块公司分红能力及分红比例梳理。1)从分红能力上来看,我们认为部分大众品板块已具备一定的分红能力,主要关注两大指标,①盈利能力;②其他支出相关指标。几乎所有的大众品子板块在OCF/NI指标上表现较好,表明大众品板块的盈利质量较高。在资本支出占比指标上,肉制品和港股食品综合表现相对较好。在资产负债率上,肉制品、调味品、速冻食品和休闲食品表现较好。2)从分红意愿上来看,肉制品、港股食品综合分红比例较高,其他子板块的分红比例有一定提升趋势,但比例仍相对较低。

图表33:大众品板块主要上市公司股息率、分红比例等对比

注:1)2023年和2024年股息率预测方式为:假设分红比例与2022年一致,其中2022年分红比例超过100%的按照100%假设。2)红色阴影框出部分为该指标表现相对较好的,土黄色折线图表示该指标相对较差。3)数据截至2024年1月12日

资料来源:Wind,公司公告,中金公司研究部

风险提示

► 需求恢复不及预期风险:目前消费需求仍相对较弱,若2024年需求恢复不及预期,则消费品公司仍面临业绩增长压力。

► 行业竞争加剧风险:目前行业竞争态势在预期范围内,若未来行业竞争加剧,可能导致企业经营利润承压。

► 食品安全风险。若发生食品安全事件,可能造成行业需求扰动,短期波动或加大行业的经营风险。

本文摘自:2024年1月17日已经发布的《大众品估值之探:高分红和回购策略专题》

王文丹 分析员 SAC 执证编号:S0080521050010 SFC CE Ref:BGA506

陈文博 分析员 SAC 执证编号:S0080518090003 SFC CE Ref:BNK779

曹筱 分析员 SAC 执证编号:S0080523080001 SFC CE Ref:BTO984

方云朋 分析员 SAC 执证编号:S0080522050002 SFC CE Ref:BTY614

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 沪指跌0.54% 收阴十字星 2024-01-11 08:50:17

- 天风·环保公用 | 核电运营商ROE如何变动?如何资产定价?.... 2024-01-11 08:24:12

- 【特步国际(1368.HK)】23Q4流水增长理想、库存环比改善,24年期待多.... 2024-01-11 08:08:48

- 固定收益 | 年末基金、保险抢跑增持债券,农村金融机构大幅减仓止.... 2024-01-11 08:08:41

- 宏观市场 | 支持闽台深化经贸融合——解读《经贸领域支持福建探.... 2024-01-11 07:45:58

:深耕改革并进,国内医用导管龙头整装再出发")