炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自国海证券研究所于2024年1月10日发布的报告《出台股权激励,与员工共享公司成长——紫燕食品点评报告》,欲了解具体内容,请阅读报告原文。

事件:2024年1月8日,紫燕食品发布《2024年限制性股票激励计划》,拟向192名激励对象授予限制性股票246.45万股,占本激励计划草案公告时公司总股本的0.6%,授予价格为10.89元每股,为本激励计划草案公告前20个交易日公司股票交易均价的50%。

1、激励范围大,绑定核心员工及技术骨干。本激励计划授予的激励对象总人数为192人,占公司2023年底员工总数1,999人的9.60%,包括在公司任职的核心员工及技术骨干,人均获授的限制性股票数量为1.28万股,主要目的是为了充分调动员工积极性,有效地将核心员工利益与公司利益、股东利益绑定在一起。

2、激励目标稳健,触发条件合理。根据激励计划,公司2024-2026年的收入同比增速目标分别为9%/5.97%/3.77%,净利润同比增速目标分别为5%/3.04%/1.54%,收入同比增速目标高于净利润同比增速目标。根据要求,公司完成收入或者净利润一项指标即可达成100%解锁,完成收入或者净利润目标的70%及以上即可达成等比例解锁,我们认为公司在实际目标制定的过程中考虑了当前宏观经营环境,未制定较为激进的目标,希望更多员工能够获得公司发展红利,根据该草案,预计2024-2027年的摊销费用分别为1002/987/472/114万元,预计对利润影响较小。

3、成本红利有望延续,后续有望保持高分红。2023年前三季度营业收入/归母净利润为28.16/3.41亿元,同比+2.68%/+50.03%,归母净利润同比增速高于收入主要由于原材料价格的下降,2023年11月进口牛肉价格同比-23.77%,相比2022年下半年最高点-31.08%,当前猪肉、鸡肉价格仍低位运行,我们预计2024年成本红利有望延续。公司上市以来现金分红率高,2022年股利支付率为139.29%,预计未来高分红有望延续。

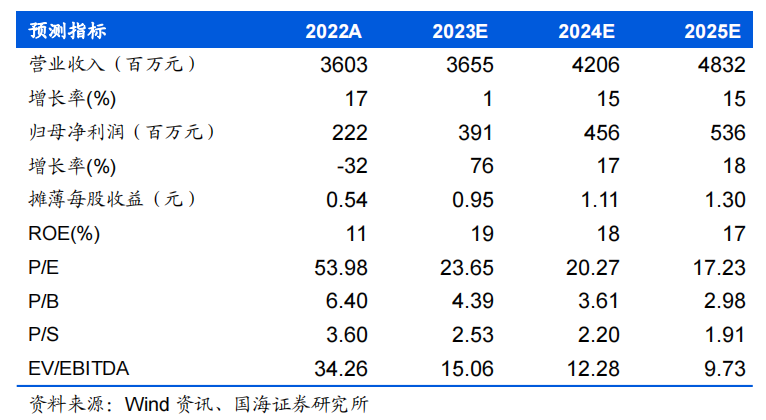

4、盈利预测和投资评级:公司是佐餐卤味行业的龙头,当前仍处于连锁化的早期,公司有望凭借优秀的产品&品牌力,成熟的单店模型,相对全国化的供应链布局,以及稳定的经销商团队率先抢占市场份额。我们预计公司 2023-2025年EPS分别为0.95/1.11/1.30元,对应PE为24/20/17倍,维持“增持”评级。

5、风险提示:1)同店增长不及预期;2)原材料供应价格波动影响公司毛利率和盈利能力;3)加盟模式经营管理风险;4)门店扩张不及预期;5)公司成本改善不及预期;6)食品安全问题。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - “深市珠宝第一股” 拉响退市警报! 2024-01-09 08:37:47

- 爱维艾夫,增聘「中信建投国际」为香港上市整体协调人.... 2024-01-08 17:11:56

- 中信证券产业趋势展望|科技篇:科技创新,大国之本.... 2024-01-08 16:52:21

- ST三圣实控人栽了!操纵证券市场、擅自发行股票 刑事判决书来了.... 2024-01-08 16:52:13

- 科大讯飞推出OTC听诊器,价格降到了外资的1 /10,网上卖疯了…….... 2024-01-08 16:34:37