炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年1月中采制造业PMI为49.2%,非制造业PMI为50.70%,综合PMI为50.90%。我们对此点评如下:

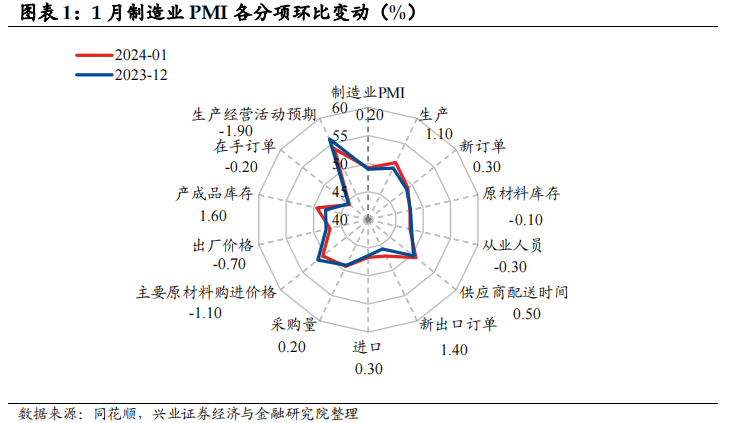

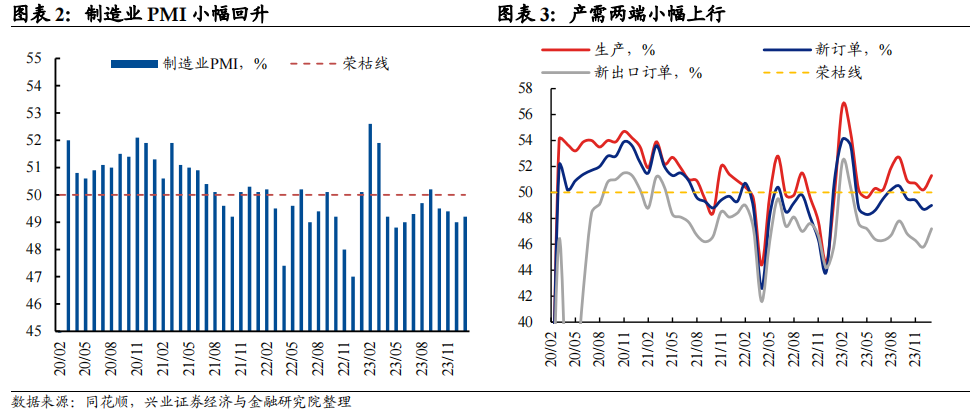

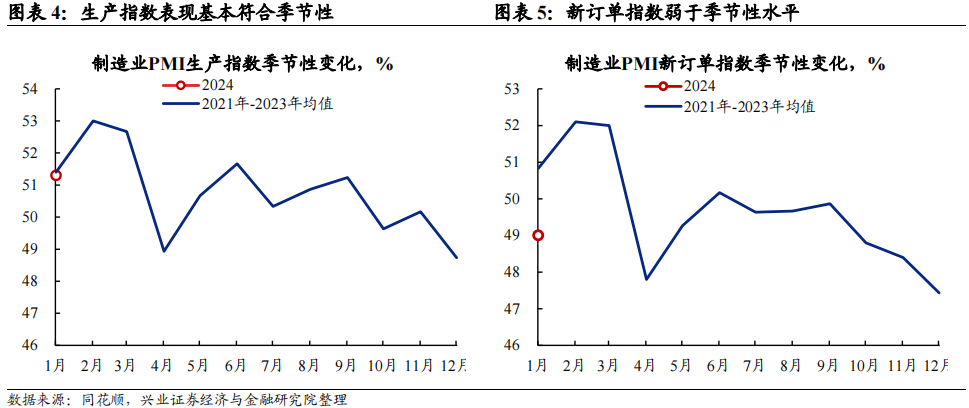

生产端或为制造业PMI的回升提供更多助力,需求端或仍相对偏弱。本月制造业PMI在荣枯线以下环比小幅上行,或主要来源于生产端的拉动。临近春节,部分企业或存在一定节前备产意愿,拉动生产指数明显上行,如食品及酒饮料等春节重点消费领域的行业生产指数均位于53.0%以上。从季节性的角度来看,2024年1月PMI生产指数基本符合季节性水平。但2024年1月新订单指数低于过去三年季节性均值,这或指向当前市场需求仍显不足。春节期间消费需求或有一定释放,关注2024年2月PMI新订单指数走势。

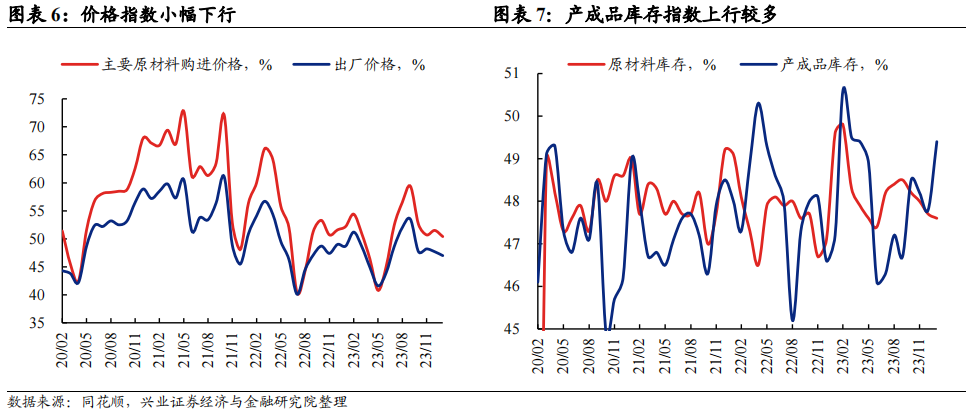

或为应对节后需求释放,企业存在一定补库动力。考虑到春节期间生产或暂时中断,而节后需求又或有一定释放,部分企业可能考虑节前补库以应对节后需求复苏。1月制造业PMI价格指数均有一定程度的下行,主要原材料购进价格仍处扩张区间,但出厂价格连续4个月位于荣枯线以下,或在一定程度上压制企业利润的形成。

节日烘托下服务业景气水平回升较明显,建筑业商务活动指数或受气温影响有所回落。在节日效应带动下,居民出行消费意愿增强,零售、餐饮、交通运输等行业商务活动指数升至扩张区间,市场活跃度有所回升。但建筑业增速明显放缓,水泥价格及钢厂盈利率等反映终端需求的高频数据均处于较低水平,这或缘于低温天气影响下基建及地产领域进入施工淡季。

基本面回暖尚需时间,两会前实质性利空较少,当前债市仍在资产荒扩散的路径中。2024年1月制造业PMI小幅上行,但基本符合季节性水平,基本面修复速度未明显加快。当前处于两会前的政策和经济数据真空期,基本面回暖需要时间,实质性利空债市的因素偏少。从资金面来看,降准落地+汇率压力减轻后,资金面大概率维持平稳宽松。从资产负债表的角度来看,一般1-2月债券供给偏少,对债市冲击不大。但负债端仍在扩容,且年初有一定配置压力,因此债市可能仍处资产荒扩散的路径中。

风险提示:房地产政策超预期、财政支出力度超预期、金融监管超预期

2024年1月中采制造业PMI为49.2%,非制造业PMI为50.70%,综合PMI为50.90%。我们对此点评如下:

生产端或为制造业PMI的回升提供更多助力,需求端或仍相对偏弱。1月制造业PMI录得49.2%,较上月上行0.2个百分点。从生产端来看,本月生产指数环比上行1.1个百分点,录得51.3%;从业人员指数环比下降0.3个百分点,录得47.60%。从需求端来看,新订单指数环比上升0.3个百分点,录得49%;新出口订单指数上升1.4个百分点,录得47.20%。本月制造业PMI在荣枯线以下环比小幅上行,或主要来源于生产端的拉动。临近春节,部分企业或存在一定节前备产意愿,拉动生产指数明显上行,如食品及酒饮料、造纸印刷及文教体美娱用品等春节重点消费领域的行业生产指数均位于53.0%以上。从季节性的角度来看,2024年1月PMI生产指数基本符合季节性水平。但2024年1月新订单指数低于过去三年季节性均值,这或指向当前市场需求仍显不足。春节期间消费需求或有一定释放,关注2024年2月PMI新订单指数走势。

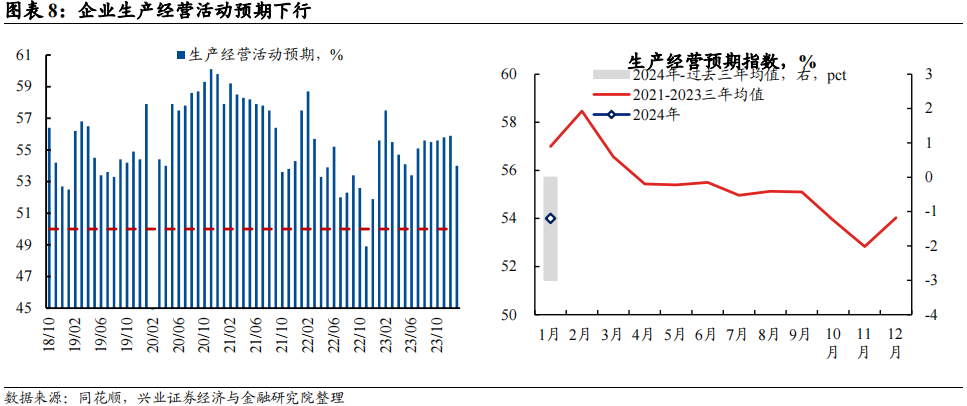

或为应对节后需求释放,企业存在一定补库动力。1月产成品库存指数上行1.6个百分点至49.40%,原材料库存指数下降0.1个百分点至47.60%。考虑到春节期间生产或暂时中断,而节后需求又或有一定释放,部分企业可能考虑节前补库以应对节后需求复苏。1月制造业PMI价格指数均有一定程度的下行,主要原材料购进价格指数下行1.1个百分点至50.4%,出厂价格指数下行0.7个百分点至47%。主要原材料购进价格仍处扩张区间,但出厂价格连续4个月位于荣枯线以下,这或在一定程度上压制企业利润的形成。1月生产经营预期指数有所回落,下行1.9个百分点至54%。从行业看,医药、专用设备、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数位于56.0%以上较高景气区间,企业对近期市场发展预期更为乐观。

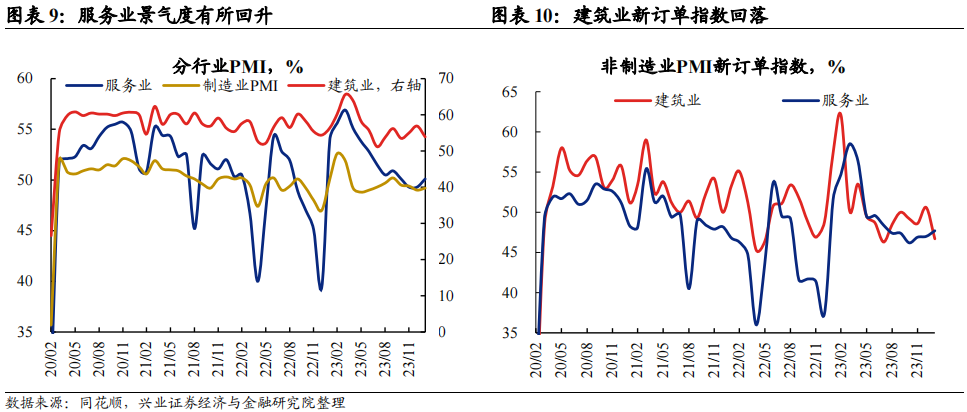

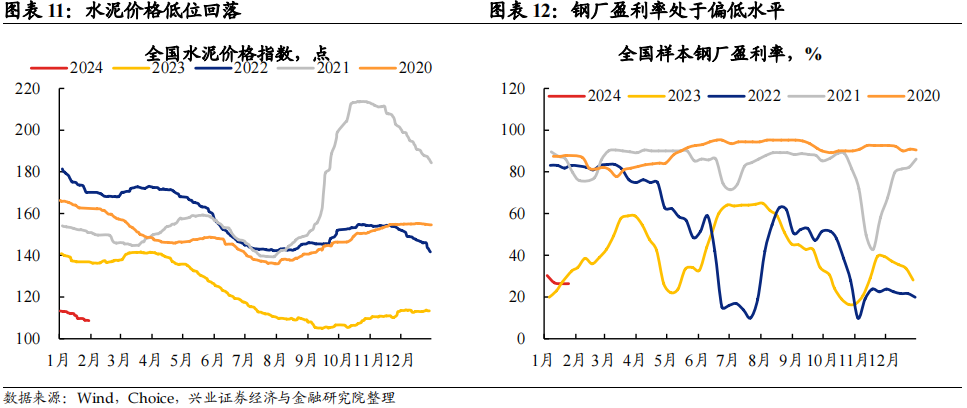

节日烘托下服务业景气水平回升较明显,建筑业商务活动指数或受气温影响有所回落。1月非制造业PMI上行0.3个百分点至50.70%。其中服务业商务活动指数为50.1%,环比上行0.8个百分点;服务业新订单指数为47.70%,环比上行0.7个百分点。在节日效应带动下,居民出行消费意愿增强,零售、餐饮、交通运输等行业商务活动指数升至扩张区间,市场活跃度有所回升。建筑业商务活动指数为53.90%,环比下行3个百分点;建筑业新订单指数为46.70%,环比下行3.9个百分点。建筑业增速明显放缓,水泥价格及钢厂盈利率等反映终端需求的高频数据均处于较低水平,这或缘于低温天气影响下基建及地产领域进入施工淡季。不过从市场预期看,建筑业业务活动预期指数为61.9%,持续位于高位景气区间,表明建筑业企业对市场发展信心较强。

基本面回暖尚需时间,两会前实质性利空较少,当前债市仍在资产荒扩散的路径中。2024年1月制造业PMI小幅上行,但基本符合季节性水平,基本面修复速度未明显加快。当前处于两会前的政策和经济数据真空期,基本面回暖需要时间,实质性利空债市的因素偏少。从资金面来看,降准落地+汇率压力减轻后,资金面大概率维持平稳宽松。从资产负债表的角度来看,一般1-2月债券供给偏少,对债市冲击不大。但负债端仍在扩容,且年初有一定配置压力,因此债市可能仍处资产荒扩散的路径中。

风险提示:房地产政策超预期、财政支出力度超预期、金融监管超预期

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 【轻工】地产政策持续加码,或将支撑后周期产业销售改善——轻工制.... 2024-01-31 14:50:45

- 国君非银|日本:险资资管为主,多平台合作推动三方发展.... 2024-01-31 13:48:00

- 【朝闻国盛0131】如何把握二永债的信用风险?.... 2024-01-31 13:47:54

- “逆风翻盘”!大赚2127亿港元 2024-01-31 13:03:38

- 大盘蓝筹"归来",A股何时冲出底部?机构最新研判.... 2024-01-31 13:03:33

20240201")