内容提要

中资境外债券绝大多数以外币发行。在当前人民币基准利率低于美元、欧元基准利率的“负息差”时代,选用锁汇工具的发行人不仅可以规避汇率风险,更可以收获稳定、可观的汇兑收益。锁汇交易中约定的远期汇率并不是交易双方对远期汇率的猜测和市场博弈的结果,主要是人民币与外币无风险利率差异的体现。随着美元进入降息通道,辅以锁汇工具的美元债券发行,有可能取得较离岸人民币债券更低的综合成本。

截至2023年11月10日,存续中的中资境外债券约为1.3万亿美元等值。其中美元债券占81.3%,欧元占3.9%,而离岸人民币债券仅占6.9%。绝大多数的中资境外债券发行人并没有相应的外汇收入为其外币负债提供天然的对冲。日益复杂的国际形势和汇率环境对中国企业境外债券的发行形成了新的机遇和挑战。2022年7月国家外汇管理局在《企业汇率风险管理指引》中提倡企业通过外汇衍生品工具等方式持续提升汇率风险管理能力。而如何利用衍生品工具主动、有效地管控汇率风险,甚至获得额外的汇兑收益,愈发成为中资境外债券发行中的一个核心考量。

目前针对境外债券管理汇率风险的主要衍生品工具有交叉货币掉期、外汇掉期和外汇远期。发行人通过锁汇交易与金融机构约定远期购汇的汇率,从而提前锁定汇兑损益,固化外币融资的总体成本。

一、锁汇成本和收益的产生

锁汇交易中约定的远期汇率并不是交易双方对远期汇率的猜测和市场博弈的结果,主要是人民币与外币无风险利率差异的体现。根据抛补利率平价理论,通过在当期签订远期合约,外币存款与本币存款的收益在一段时间内理论上应该是一致的,否则就会出现无风险的套利机会。

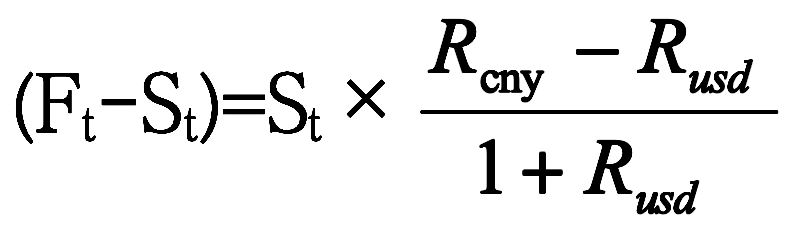

从公式

看,掉期点与即期汇率St以及人民币美元无风险利率的差呈正向关系。

2023年11月10日,3年期中国国债的收益率约为2.4%,3年期美国国债的收益率约为4.8%,3年期人民币与美元的基准利差为-2.4%,因此远期汇率会小于即期汇率。根据中国外汇交易中心同日发布的外汇掉期交易数据,近端结汇汇率是7.2914,3年期外汇掉期的远端汇率是6.7127。当发行人以近结远购的外汇掉期交易进行锁汇,3年期间每美元本金可以获得7.2914-6.7127=0.5787的汇兑收益,年化收益率约2.7%。剔除掉金融机构实际报价的买卖价差以及境内人民币和美元资金供需关系的影响,根据银行实际报价,锁汇收益约为2.6%每年,与中美的3年期基准利差基本一致。

综上所述,只要人民币的无风险收益率低于外币无风险收益率,就会产生锁汇收益;反之,则产生锁汇成本。

二、常见的锁汇工具

交叉货币掉期、外汇掉期和外汇远期是常见的三种锁汇工具。

CCS是指企业与银行约定在一前一后两个不同的交割日期,以相同汇率进行金额相同、方向相反的两次本外币本金交换,且存续期间以约定利率交换利息。固定利率外币债券的发行人通过CCS合约以固定的外币本息负担与金融机构交换固定的人民币本息负担。因为本金结、购汇的汇率一致,发行人的损益完全通过人民币票息来体现。

根据2023年8月14日来自国有大型银行的三年期人民币CCS利率报价,如为发行人企业承担6.5%每年的美元债券票息,则银行要求企业支付的人民币固定利率为4.3%每年,而未来购汇归还本金的汇率和期初结汇的即期汇率相同。采用CCS交易的发行人充分规避了汇率风险,无论未来汇率如何波动,企业均可以锁定2.2%每年的收益。除去税负考虑,这与以4.3%的利率发行离岸人民币债券本质上成本等同。

外债发行募集的资金首先进入发行人在监管银行开设的外债专户,如果是新增发行,募集资金的使用通常需要一定时间。如果发行后希望随即进行全额全程的锁汇,CCS交易通常只能与监管银行进行。大型债券发行的募集资金通常会由多家银行监管,而并非每家监管银行都可以提供期限为3年期的CCS报价。如果发行人选择的监管银行不能提供优惠的CCS报价,则发行人也可以考虑通过几乎所有大型银行都能安排的外汇掉期和外汇远期交易完成汇率的锁定。

外汇掉期是指企业与银行约定在一前一后两个不同的交割日期,以不同汇率进行金额相同、方向相反的两次本外币交换。该策略轧平了外汇头寸,规避了汇率波动风险,进而实现了提前固定美元债券融资成本的目的。

外汇远期即远期结售汇,是最简单成熟的汇率衍生工具,应用也最为广泛。外汇远期能够规避汇率波动风险,锁定未来交割的利率。无论到期时即期汇率是多少,企业都将以锁定的汇率进行交割。

三、锁汇工具的比较和选择

CCS锁汇对于发行人而言逻辑上最为清晰简洁。前例中6.5%美元债券票息完全转化成4.3%的人民币票息,债券本金即期结汇的汇率和远期购汇还本的汇率相同。锁汇所实现的收益直观明确,管理层很容易理解并接受。缺点是CCS交易对象通常仅可为外债专户所在的监管银行。债券发行人选择外债专户所在的监管银行通常有一系列其它的商业考量,比如银行提供备证支持或者购买债券的力度。而该监管银行不一定能提供CCS交易,不一定可以提供衍生品授信,且提供的CCS报价不一定最优惠。

企业外汇掉期与同一个银行进行两次方向相反的本外币交换,一般也需在外债专户所在的监管行进行,否则难以完全规避汇率风险。而外汇远期交易则非常灵活,发行人可以把外币债券的募集资金分别交给银行A、B、C监管,在债券交割后立即全额结汇。资金并不需要已经划出使用,仅需要在外债专户内处于已结汇状态,以人民币的形式存在即可。而后发行人可以随即与任一银行D进行外汇远期交易,约定购买外债本金甚至所有利息的远期汇率。由于目前银行进行外汇远期交易需要向央行提交20%的外汇风险准备金,有资金占用成本,所以银行向企业提供的单纯的外汇远期成本略高于同期的外汇掉期交易。但外汇远期合同存在活跃的银行间二级市场,具有充分的交易变现机会,因此银行也有积极揽客的意愿。

例如,3年期美元债券的本息需要7笔美元偿还:债券存续第6、12、18、24、30、36个月的利息以及第36个月末的本金。客户在2023年8月14日向多家大型银行针对2亿美元、票息6.5%的美元债券的锁汇安排进行了询价,所获得的CCS最优报价为4.3%。而对本金进行外汇掉期、6笔利息进行外汇远期的询价取得最优的远期汇率后,计算所有现金流得出的内部收益率亦为4.3%。两种锁汇模式所实现的以人民币计算的融资成本基本相同。两者从本质上是一体两面的,外汇掉期的锁汇收益以汇率或掉期点来呈现,而CCS的锁汇收益以利差来体现,CCS美元和人民币的利差是掉期点贴现并利率化形成的。发行人可以通过充分、广泛的询价获得最优的锁汇方案。

四、提前锁定的零成本融资:黄山旅游案例

黄山旅游集团有限公司于2020年8月31日发行了2.3亿欧元的5年期债券,由中国银行安徽分行提供备证增信,票息和备证费总计1.25%每年。债券发行后公司随即以8.1左右的汇率结汇。2022年6月,黄山旅游决定购买3年期的外汇远期以覆盖债券本金,锁定的远期汇率约为7.6。于是,黄山旅游在5年的债券存续期内,通过汇率实现了1.27%每年的内部收益,完全覆盖了融资成本,提前锁定了零成本融资。

中资境外债券的蓬勃发展始于2015年9月国家发改委的2044号文。在过去的8年发展历程中,人民币基准利率长期高于主要外币,发行人通过锁汇规避汇率风险需要支付额外成本,这导致锁汇工具并没有在中资境外债券发行中得到广泛的使用。地方国企虽然没有外币收入来对冲货币风险,但实际使用锁汇工具的依然较为少见。如上例所示,黄山旅游在2020年8月欧元汇率的高点发行欧元债券并结汇后,又能准确地选择2022年6月的汇率低谷进行锁汇,时机的选择不可谓不精准。在2022年6月这个节点,欧元区深受俄乌战争的冲击,能源短缺和战争阴云导致的通货膨胀和经济低迷一度使得欧元汇率暴跌。能够在欧元区面临政治和经济深渊的时候,不躺平坐待欧元进一步崩盘,而是选择以可观的成本进行锁汇操作,黄山旅游的审慎和决断令人叹服。

五、锁汇工具对境外债券发行币种选择的影响

2023年11月,美元、欧元的基准利率均高于人民币利率。对于中资非银企业来说,新增外债的币种选择似乎回到了此前小众的离岸人民币债券,即所谓的点心债。这不仅是因为点心债没有汇率风险,更是因为点心债相对美元、欧元而言低廉的票面利率。然而,目前点心债存续的总金额不大,二级市场流动性非常有限,导致投资人寻求一定的利率溢价。同一个发行人、同时间、同期限的发行条件下,点心债利率目前通常高于境内债利率0.4%~0.6%每年。如果中资境外债券得以持续发展,“南向通”等点心债依赖的跨境工具能够持续稳定,则点心债的二级市场流动性有望持续改善,而其相对境内债券的溢价也应该持续缩小乃至最终基本消失。

欧元区的利率走向尚不明朗,鉴于中资欧元债券市场的流动性和资金的相对缺乏,及欧元基准利率目前高于人民币利率,当前发行人选择发行欧元债券的理由不充分。

2023年下半年以前,中资日元债券是凤毛麟角。这主要是因为传统中资债券投资人手中的日元头寸相对稀少。然而,作为目前唯一基准利率还低于人民币的主要国际货币,日元债券最近也开始崭露头角。近期几笔日元债券均由银行备证增信,中国银行备证的债券利率为1.4%,城商行备证的票面利率在1.7%~2.3%。当前可以实现的日元锁汇成本约2.1%每年。如计入锁汇成本,从无汇率风险的层面比较,发行日元债券比点心债没有实际的成本优势。而投资人日元头寸的稀缺更是给债券的销售和成功发行带来了一些不确定性。

随着美联储加息周期接近尾声,美元债券+锁汇这个组合应该获得发行人和主承券商更多的考虑。2023年11月初,企业可以取得的3年期美元外汇掉期收益约为2.6%每年,可以完全抵消3年期美元基准利率对同期人民币基准利率的溢价。

在添加了锁汇收益的考虑之后,点心债和美元债券孰优孰劣?我们再看一个案例,福建漳龙集团于2023年11月2日发行了一笔2.8年、5亿美元的债券,发行利率6.7%。在2.6%的锁汇收益假设下,实际成本为4.1%。2023年9月27日,与其评级相同、境内债券发行利率接近且同为漳州市国资委控制的漳州市九龙江集团定价了21.3亿元人民币的点心债,票息4.2%。由此可见,在信用相仿的情况下,点心债和锁汇后的美元债实现的综合利率成本非常接近。然而,九龙江集团21.3亿元的点心债发行已经是2023年最大规模的地方国企点心债了。当漳龙集团面临5亿美元的再融资需求的时候,选择点心债或许就有些勉强了。当下,美元债市场的广度、深度和流动性依然是发行人的首选。

假设人民币利率环境保持不变,随着美国进入降息通道,美元债券的基准利率或将下降,但锁汇的收益也将同步下降,两者应是相互抵消的。然而,在降息周期中,投资人对于中长期债券的渴求通常会造成风险溢价的压缩,从而造成美元债券锁汇后的综合成本进一步下降。考虑到美元债券市场的流动性相对充裕,美元债券+锁汇工具的组合有可能在未来数年内为中资外债发行人提供更经济的发行选择。

海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 广发期货:铁矿石5-9正套可逢低参与 2024-02-02 05:23:56

- 美联储按兵不动,美股扩大跌幅,美债收益率反弹.... 2024-02-02 05:15:02

- 大家问万家答 | 买了封闭期基金产品,总是错过开放期怎么办?.... 2024-02-02 04:45:27

- 2024-02-02 04:45:23

- 南方科创板新材料ETF净值下跌4.18% 2024-02-02 04:45:18