专题:美联储利率决议重磅来袭 按兵不动成共识 市场紧盯降息指引

债券交易员担心,周三美联储主席杰罗姆·鲍威尔会将他们预期的降息时间向后推,从而引发债券抛售。历史数据可以给他们一点安慰:美联储会议更有可能引发债券上涨。

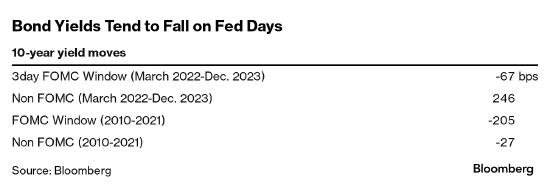

自2022年3月以来,即使美联储推进数十年来最陡峭的货币政策紧缩,但包括决策日当天在内的前后三天让债券市场的阵痛得到了短暂缓解。彭博汇编的数据显示,10年期美国国债收益率在这段时间内实际上总共下跌67个基点,打破了原本大幅上涨的势头。

事实证明,这并非美联储转向鹰派时的反常现象。在截至2021年的11年间,10年期美国国债收益率总体走低,但近90%的跌幅发生在美联储会议前后这个时间窗口。现任教于哈佛商学院的经济学家Sebastian Hillenbrand还发现,类似的模式甚至可以追溯到1989年。

当然并不能100%确定。数据显示,虽然在美联储会议窗口期债券收益率累计是下降的,但在过去15次会议中,仍有大约6次上涨。

此外,周三的会议可能会与长期趋势背道而驰,因为如果美联储主席鲍威尔打击了市场预期,将会令交易员感到失望。目前交易员预期央行最早于3月开始降息,然后会以比美联储官员预测更快的速度继续下调利率。本周二,也就是这次三天时间窗口的第一天,在数据显示12月职位空缺意外达到三个月高位后,国债收益率曾小幅走高。

但这种模式的存在表明,随着美联储越来越接近将利率从20多年高点下调,债券市场可能会继续在政策会议前后的窗口期经历超乎寻常的震荡。

已经有一些理由让人们对根据这种模式交易抱有信心。在12月政策会议的三天窗口期,10年期国债收益率下跌了31个基点,当时鲍威尔实际上等同于宣布货币政策紧缩结束。这是自1997年以来该收益率在窗口期的第四大跌幅。

Hillenbrand表示,债券市场的不确定性或许不利于预测短期走势,但随着时间的推移,他预计这种趋势将持续,也就是美联储开会前后债券会趋于上涨。

“有很多事情是美联储无法控制的,” 他说。“这些力量可能在过去两三年里大幅加剧了收益率波动。但从长远来看,这可能没有那么重要。”

、精准解读,尽在本站财经APP- 中金:短期市场具备一定修复动能 对中期表现不必悲观.... 2024-01-31 12:36:19

- 股债跷跷板效应明显 国债期货创历史新高 2024-01-31 12:12:20

- 氧化性杀菌剂商品报价动态(2024-01-13) 2024-01-31 12:12:09

- 招行中高层人事调整 招银金租迎新总裁 2024-01-31 11:41:42

- 中国科技投资这一年:低迷中寻找微光 2024-01-31 11:13:31