新年伊始,众所期待的市场反转落空了,基金投资也频频受挫。回看最近三年,基民的心路可以用“煎熬”二字来形容。早在2019年和2020年,大量基金的净值还在高歌猛进,催生了一波购买热潮。结果却事与愿违,很多高位入场的基民并没有收获预期的高收益,投资目标也从赚大钱改为保本,现在又改为“少亏点吧!”。

市场对公募基金的信仰也开始逐渐模糊…我们还能继续相信公募基金吗?

公募基金到底能不能赚钱?

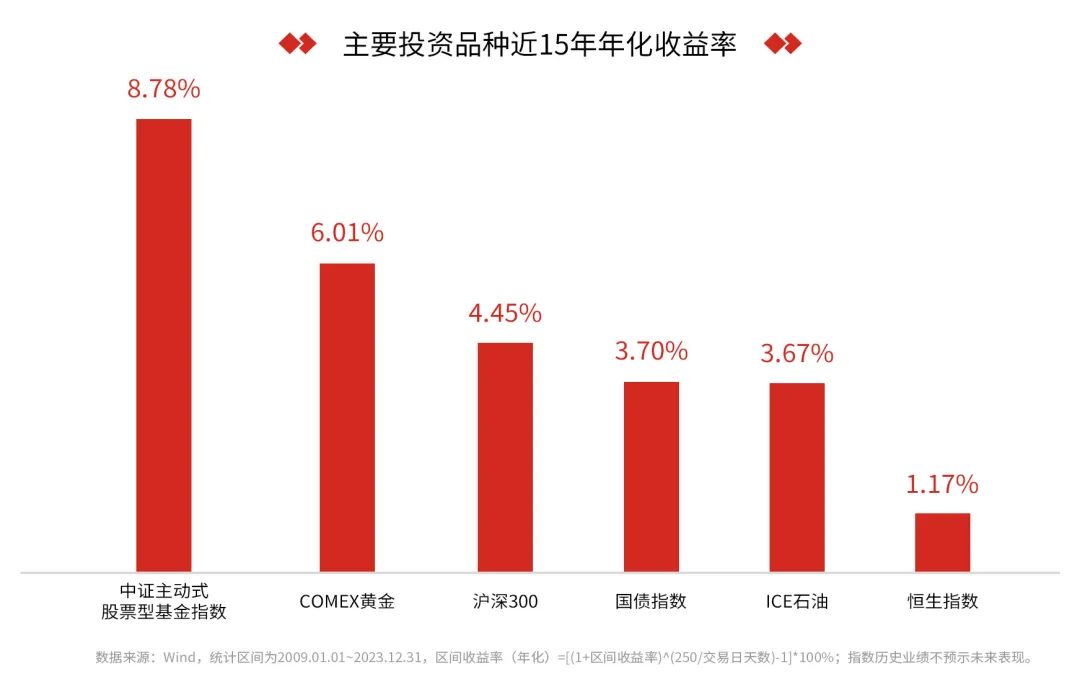

从近15年来看,在众多主流的投资产品中,公募基金的收益表现还是比较突出的。

如果觉得收益率数据感受不强烈,我们再来看看公募基金为基民创造的实实在在的利润:

上海证券统计了全市场公募基金的基金利润数据,发现近十年,利润前十的基金公司累计为基民盈利高达9049.84亿元!2023年上半年,万亿10强城市南京的GDP为8317亿元。也就是说,十家基金公司过去10年给基民创造的基金利润已经相当于一座全国十强城市半年的GDP!

为什么你买了总亏钱?

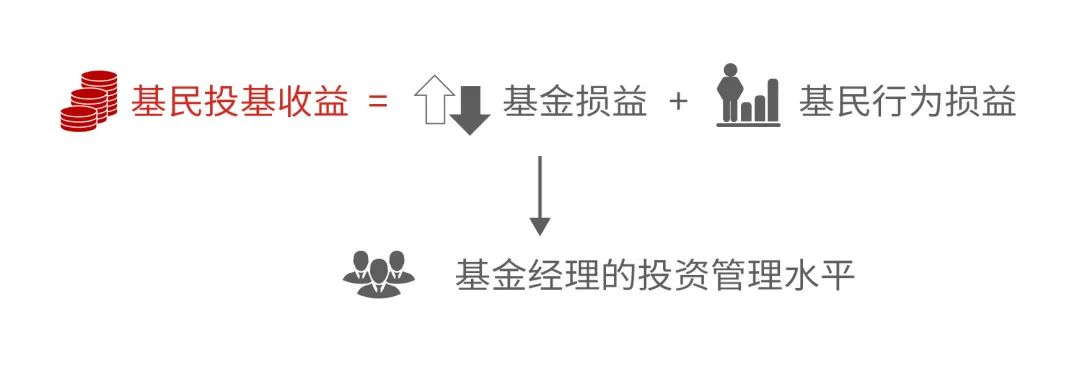

我们可以从基民投资收益等式入手,探究基民亏钱的原因:

第一个原因,自然是基金经理的问题,尤其是主动管理型产品。但这件事要一分为二来看:

基金产生亏损,一方面可能是基金经理能力不足,或者其投资方法与能力圈和当下的市场环境产生了不适配,导致没有选出优质股票甚至出现了决策失误。对于任何人来说,投资的风险与收益是并生的,基金经理总要有些取舍,但我相信基金经理的初心一定是帮助基民赚到钱,这点无异于医生的初心一定是帮助病人恢复健康。

另一方面,可能是市场的影响过大,通过主动选股也很难扭转局面,要知道,市场是所有参与者博弈的结果,股价未必是理性的呈现,虽然在均值回归的原理下,泡沫最终会破灭,低估也最终会被矫正,但这其中存在一定的时间差。更何况,纷繁变化的市场中还可能出现黑天鹅事件,基金经理也无力回天。

第二个原因,基民非理性的投资行为可能使得“基民收益≠基金收益”。

拿频繁申赎这一短线交易行为来看,之所以难取得较好回报,原因或在于作为机构投资者的基金经理大多数以长线投资为主,其收益需要通过较长时间才得以体现,所以基民的行为相当于用短期资金购买长线产品,本身就是一种资金错配。

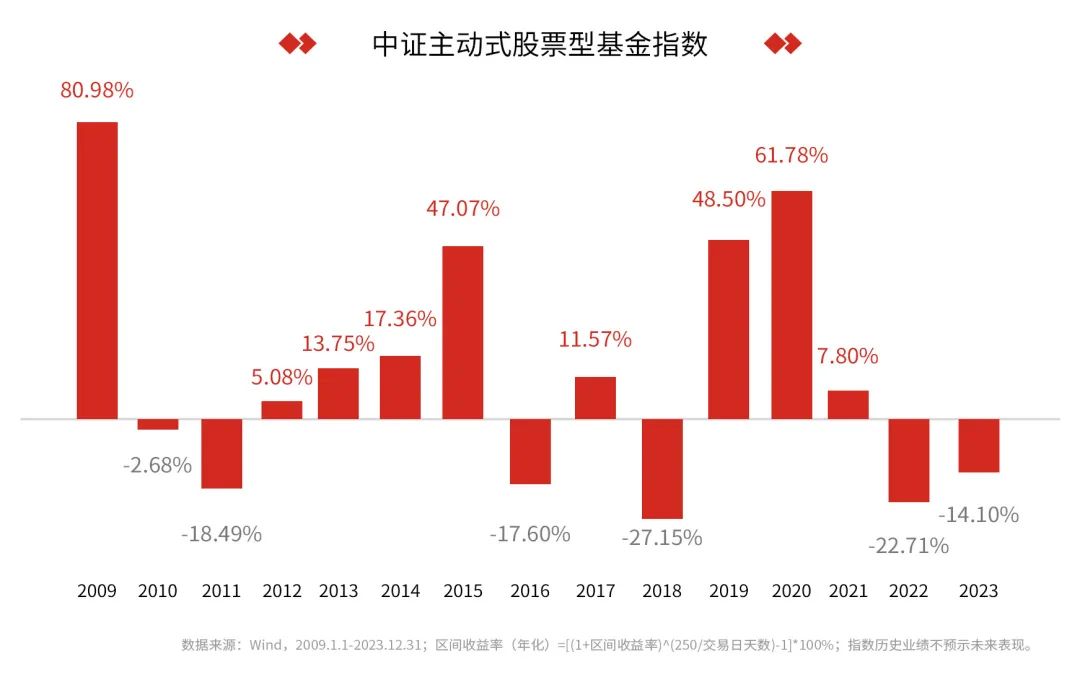

行为上的误区背后大概率是认知误区导致的,我们必须要正视基金投资存在阶段性的亏损风险,即使长期来看基金收益可观,也不一定是每年都赚钱:

在2009-2023年这15年间,中证主动式股票型基金指数年化收益率为8.78%,累计收益率达241%。但是,这并不代表其中的每一年都是赚钱的。这是因为年化收益率是一个平均的概念,如果我们在2010、2011、2016、2018、2022、2023这些年份的年初买入、年末卖出,不但赚不到钱还会亏损。

数据来源:Wind,2009.1.1-2023.12.31;区间收益率=*100%;指数历史业绩不预示未来表现。

看来,是时候改变我们对公募基金的认知误区了:

基金亏钱≠基金经理弱≠割韭菜

基金赚钱≠每年都赚钱≠从不跌

当前以及可预见的未来

公募基金依然是大众理财的理想选择

理由一:专业性有保障,长期收益可观

公募基金被普遍认为是资本市场中最专业的投资机构之一,一名普通的基金经理通常是重点大学毕业,拥有多年行业研究或实业从业经验,经过充分的历练才可能晋升为基金经理,可谓是“万里挑一”。

此外,基金经理背后还有专业的研究团队提供支持,每一只产品背后的运作都离不开基金公司的整个投研体系。

理由二:监管环境严格,运作规范透明

由于公开募集的特点,监管机构出于保护大众投资者权益的目的,使公募基金诞生伊始,就具备了良好的运作形态。比如,公募基金信息披露相对透明化,各类定期与不定期报告将基金重大事项和日常运作情况及时向投资者披露,投资者可以了解基金的主要情况及基金经理的投资理念等信息。

再如,为了保证基金资产的安全,公募基金采用托管制度,这是一种相互制衡的模式。我们投资到基金的钱并不是直接给到基金公司,而是交给具备托管牌照的银行等机构来保管,基金公司只负责基金的投资运作和管理,不存在跑路的风险。

除此之外,监管也一直在动态监测和引导着行业的正向发展,不断出台新的政策文件,确保公募基金运作规范,保护投资者权益。

理由三:参与门槛不高,变现较为方便

相比于其他投资工具,公募基金对我们普通人也是积极敞开怀抱的。不少公募基金的投资门槛已经降到10元,甚至1元,而且不会区别对待,都是“复制”基金的投资对象,相当于花很少的钱,请到专家帮你投资。

不仅入场便利,就连变现通道也是比较流畅的,大部分公募基金都可以在交易时间自由申赎,满足我们急需用钱的需求,具有较好的流动性。

理由四:可选品类丰富,适配不同人群

我们购买某种金融产品的时候,核心是要解决生活中的某些问题。公募基金品种多样,映射了广泛的投资场景:养老、境外、定投、行业主题投资等等,同时能够适配大部分投资者的需求:能够承担高风险以获取高收益的,有股票型基金;厌恶高风险,喜欢稳健收益的,有债券型基金;介于两者之间的,也有固收+基金,茫茫基海中,我们总能找到适合自己的那一类产品。

总之,公募基金并不是一个毛头小子,从1998年到现在,历经了二十多年风风雨雨,这中间造就了不菲的成绩,也有尚待解决的问题,而现如今正是公募基金发展壮大的时候。

给予你我三点希望

无论你在观望,还是已经入场:

01

希望你能保持信心

投资总有一时的输赢,只要在场,盈和亏都是暂时的结果。

02

希望你能保持理性

在羊群恐慌之际多些淡定,过滤外界的干扰,大概率就能战胜多数人。

03

希望你能保持前行

投资和人生都是一场长跑,理性应对、长远规划,才能笑到最后。

齿轮还在转动,博弈仍将继续…希望你能踏上时代的列车,通过基金真正享受到发展带来的财富增长。

基金有风险,投资需谨慎。如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品法律文件。基金投资策略、投资范围、基金经理等相关信息,可前往银华基金官网的信息披露板块查询了解。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 看懂经济获得“2023年度十佳金融新媒体” 2024-01-31 20:10:04

- 轻金融获得“2023年度十佳金融新媒体” 2024-01-31 19:54:07

- 第一观察 | 习近平总书记重要讲话深刻阐释金融强国内涵.... 2024-01-31 19:54:03

- 哈佛大学教授:如果经济软着陆 美联储年内降息六次是“异想天开”.... 2024-01-31 19:53:59

- 全球风险加剧,美元出现10个月来最大涨幅,关注“恐怖数据”.... 2024-01-31 19:37:20