炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

证券分析师

研究助理

任书康 一般证券从业资格编号S1060123050035

摘要

动量效应规律、因子与实证方案。动量通过趋势跟随进行资产配置,可以分为截面与时序两类,分别应用于择券和择时策略。在A股市场,时序动量对成长、小盘风格指数择时效果更好,短期动量择时效果好于长期动量。时序动量效应的成因与投资者结构相关,短期动量有效性与个人投资者占比正相关,个人投资者的信息劣势以及追涨杀跌行为可能是动量效应的成因。在申万一级行业指数上,长期动量的择券效果强于短期动量,但长、短期动量的择券效果均不稳定。为了研究动量交易有效性和参数,我们在实证中考虑了传统动量、风险调整、分解增强、路径动量四类动量因子,以2005-2019年为样本内数据确定因子最优参数,通过2020年以来数据验证了因子表现及参数稳定性。

时序动量:趋势跟随。时序动量可用于资产择时策略,通过对单资产走势的趋势跟随来决定是否持有该资产,趋势跟随策略的关键不同在于动量因子对历史收益率的加权方式。对A股主要宽基指数,多数指数上日内动量表现更好,择时策略回望期在4-5个月居多,一般不需要剔除期,样本内最佳因子在样本外表现普遍不错。对申万一级行业,多数指数上日内动量表现更好,最优的行业时序动量均不需要剔除期。在行业指数上时序动量样本内外部参数并不稳定,多数行业样本外因子表现不佳。动量因子在商贸零售、美容护理、计算机、非银金融、基础化工、钢铁、电力设备行业的样本外超额收益相对不错。通过经济周期划分可以结合资产胜率与趋势,有效提升动量策略表现。在信用下行+通胀下行阶段使用回望期20日的日内动量,在其余阶段使用回望期100日剔除期20日的日内动量可以改进时序动量策略。在股债轮动策略中,改进的因子相较于单因子,在降低组合风险的同时,年化收益率提升了2.8%。

截面动量:强者恒强。使用动量因子在申万一级行业指数上构建行业轮动策略,因子最优参数回望期集中在12个月左右,剔除期为0或1个月。截面动量在样本外均有超额收益,夏普率动量、传统动量、信息率动量表现较好。截面动量择券的有效性存在显著波动,进一步分析发现,在市场下跌以及高波动时期,截面动量效应减弱。相较于行业等权策略,基于回望期240个交易日夏普比动量的行业轮动策略超额年化收益率为1.7%,夏普比由0.26提升至0.31。2010年以来,在市场上行阶段基于动量的行业轮动策略表现相对较好。当前A股市场动量最高的前十个行业分别为通信、传媒、煤炭、电子、石油石化、计算机、机械设备、汽车、家用电器、纺织服饰。但目前市场持续调整,市场情绪谨慎,截面动量的有效性不高。后续市场企稳后,策略会迎来更好的配置区间。

风险提示:1)市场学习效应超预期导致历史经验失效的风险。2)宏观经济和流动性剧烈变化的风险。3)投资者结构变化导致的量化指标失效。

01

动量效应规律、因子与实证方案

1.1动量效应:强者恒强&趋势延续

动量效应是金融市场中的一个重要现象,它指的是证券的历史表现趋势在未来一段时间内继续延续的现象。简单来说,表现好的证券会继续表现好,而表现差的证券会继续表现差。这一效应可以分为跨截面动量和时间序列动量。动量投资在20世纪90年代开始流行,当时学术研究人员Jagdish和Titman发表的研究表明,过去表现良好的股票在未来往往还能跑赢过去表现不佳的股票。此后大量研究证实,动量效应在各金融市场和资产中广泛存在,是一种持久而普遍的现象,可以用来产生超额回报。

横截面动量和时序动量:动量可以分为截面与时序两类,分别应用于择券和择时策略。截面动量主要关注不同资产在同一时期内的表现差异,并根据这些差异来选择投资对象。例如,根据资产过去的表现进行排名,然后选择表现最好的一部分进行投资。时序动量聚焦于资产自身的历史表现。时序动量策略假设如果一个资产在过去某一特定时间段内表现良好,它在未来一段时间内很可能会继续这种表现趋势。

动量效应成因的研究可以归结为两类解释:基于行为偏差的行为金融学理论,和基于风险定价的风险补偿理论。行为金融学从投资者的偏见和非理性行为角度出发,认为投资者的反应不足、反应过度是造成动量效应的原因。风险理论则在投资者理性的前提假设下,将动量效应的超额利润视为承担动量交易风险的补偿。这种风险主要包括两方面:期望收益风险和价格增长率风险。期望收益风险理论认为,较大的期望收益风险通常意味着更高的方差,从而导致更高的动量收益。价格增长率风险理论认为,股价增长率风险与股价增长率正相关,动量策略选取的增长率较高产品承担更高的增长率风险,导致更高的动量收益。

1.2 A股市场动量效应规律

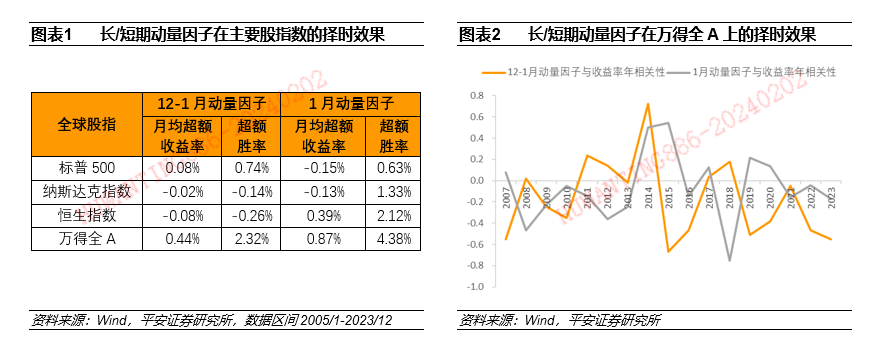

时序动量可以应用于资产择时,A股市场时序动量效应强于美股、港股市场。在A股,短期动量的择时效果强于长期动量。时序动量因子被用于资产择时,以过去一年剔除近一个月累计收益率、过去一个月累计收益率分别代表长、短期动量因子。通过2005年以来长、短期动量对各指数月度收益的择时信号,测算动量因子看多月份指数月均收益率以及胜率的提升。可以看到长、短期动量因子对万得全A均有一定择时效果,且短期动量的择时效果更好。动量因子对A股市场择时的收益、胜率提升显著高于美股、港股市场。通过测算各年份动量因子与指数月收益率的相关性,可以看到长、短动量因子择时效果并不稳定,对动量因子的改进及适用环境的研究是提高择时效果的关键。

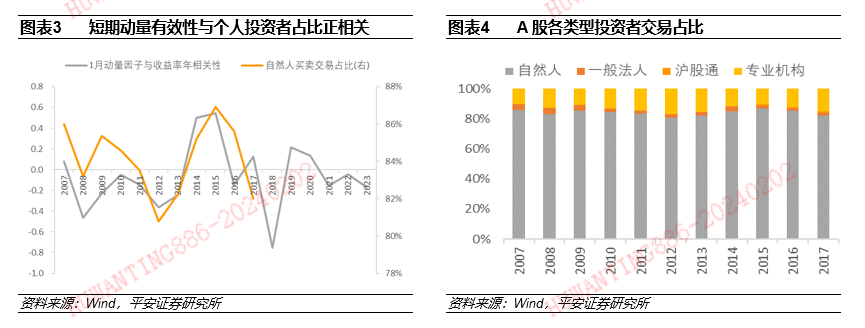

时序动量效应的成因与投资者结构相关,短期动量有效性与个人投资者占比正相关,个人投资者的信息劣势以及追涨杀跌行为可能是动量效应的成因。从A股市场时序数据来看,短期动量有效性与个人投资者交易占比成正相关。从截面数据来看,相较于美股、港股等成熟市场,A股市场个人投资者占比显著偏高,这可能解释了动量因子在万得全A上的择时效果更佳。动量效应的成因复杂,基于行为金融学的一种解释在于:个人投资者相对而言处于信息劣势且更容易追涨杀跌,具备信息优势投资者的交易行为使得部分信息已经反映在股价中,此时个人投资者关注到信息的滞后性、或者根据股价变动追涨杀跌的行为会使得市场行情延续。

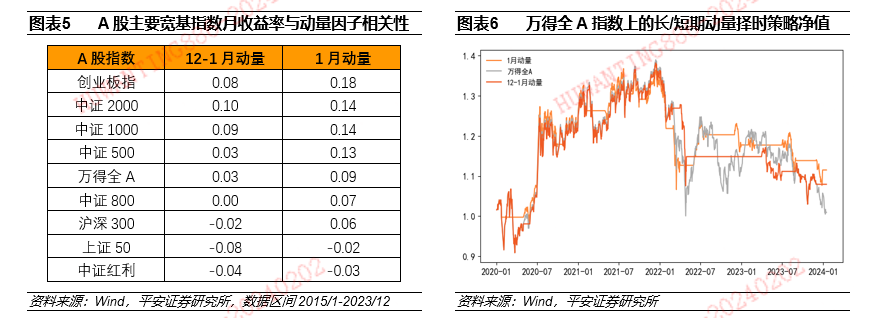

时序动量因子对成长、小盘风格指数择时效果更好,短期动量择时效果好于长期动量。计算2015年以来A股各宽基指数月度收益率与长、短期动量因子相关性,可以看到动量因子与创业板指数、中证2000、中证1000等偏成长、小盘风格宽基指数的相关性更高,这些指数上动量择时效果更好。而中证红利、上证50、沪深300这些偏价值、大盘风格宽基指数上,动量效应较弱甚至存在反转现象。在A股这些主要宽基指数上,短期动量择时效果更好。

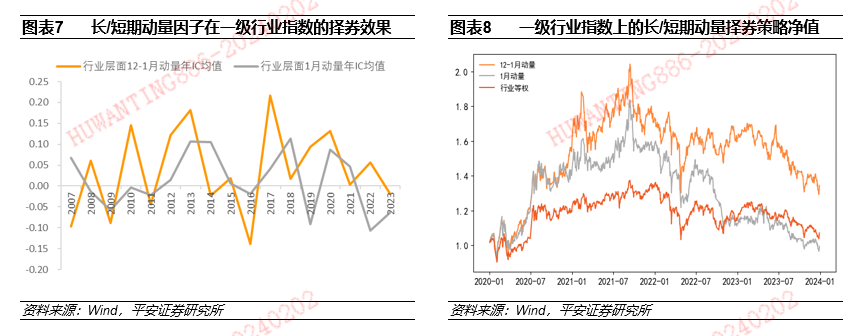

截面动量可以应用于择券策略,在一级行业指数上,长期动量的择券效果强于短期动量。截面动量因子被用于资产择券,同样构建长、短期动量因子。通过2005年以来每月申万一级行业的长、短期动量大小与行业收益率的相关性计算各因子IC,因子IC越大代表动量效应越强。可以看到长、短期动量因子对申万一级行业均有一定择券效果,且长期动量的择券效果更好。当然,长、短动量的择券收益均不稳定,对动量因子的改进及适用环境的研究也是提高择券效果的关键。

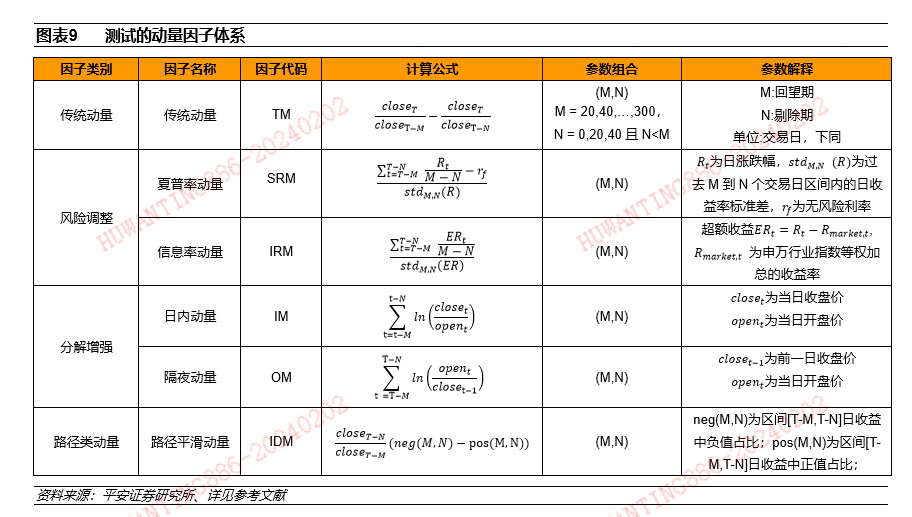

1.3动量因子体系

传统动量因子:资产过去一段时间的累计收益率。我们研究了四类常见的动量因子类别,以及其中具有代表性的因子。传统动量因子是量化投资中的一个核心概念,也是动量最原始的形式。在计算传统动量因子时,通常会考虑过去特定时间窗口的累积收益率。为了避免资产走势在较短期的反转现象对动量效应的影响,传统动量在计算累计收益率时通常考虑剔除最近一段时间。

风险调整类动量因子:经由风险调整后的收益率,常见有夏普率和信息率。风险调整类动量因子是对传统动量的一种改进,它在考虑资产的历史表现趋势的同时,加入对风险的评估。现代投资组合理论已经证明,资产收益与其风险息息相关,因此风险调整类动量因子在评估资产表现时候会考虑波动性、市场敏感度等风险指标。其核心改进在于在追求高回报的同时,注重回报的稳定性和可持续性。因此,风险调整类动量因子提供了一种更为全面和均衡的投资决策,旨在实现在控制风险的同时获取超额收益。本文研究的夏普率和信息率因子,分别是基于标准差调整后的相对无风险利率超额收益率、基于标准差调整后的相对市场等权组合超额收益率。

分解增强动量因子:对历史价格结构的细化和拓展,常见有日内动量和隔夜动量。分解增强动量因子,常见有日内动量和隔夜动量,是将总动量分解为日内和隔夜两部分,以分别捕捉不同时间段内价格变动蕴含的信息差异。其中,日内动量指的是资产在单个交易日内的价格变动,反映了交易日开盘到收盘的价格信息;隔夜动量指的是资产价格从上一交易日收盘到本交易日开盘期间的变动,在A股市场表现为集合竞价期间的价格信息。历史研究表明,日内动量蕴含的未来信息往往更加有效。分解增强因子允许投资者更精细地分析和利用股票价格的短期波动,有望捕捉到市场微观结构中的信息差异。

路径类动量因子:对历史价格或收益赋予不同权重,从而引入价格变化的具体路径。路径类动量因子不仅考虑了资产的整体价格变化,还关注了价格变化的具体路径或模式,例如价格是平稳上升、波动上升还是其他更复杂的路径。相对于传统动量因子通常只考虑某一时间段内的累积收益,路径类动量因子提供了对资产价格走势更深入的刻画。比如在同样的累积收益下,它可以区分价格的稳步上升和剧烈波动,对未来资产走势也会有不同影响,为投资决策提供了更丰富的信息。路径类动量是动量因子开发的重要方向,核心差异在于对历史价格加权方式的不同,如DEMA、DBCD、MACD甚至机器学习挖掘的因子也大多可以归为这类,对复杂因子加权方式的尝试需要建立在更加系统化的寻参、测试框架上,规避因子过拟合。

1.4因子实证方案

资产池:分别研究股票宽基指数、行业风格指数。本篇报告聚焦于A股市场主要宽基指数和申万一级行业指数,研究了动量在宽基指数、行业风格指数择时和行业轮动策略上的应用。对于宽基指数,使用全收益指数,考虑沪深300、中证800(H00906.CSI)、中证1000、万得全A、创业板指数、中证红利;对于行业风格,选取31个申万一级行业。

样本内与样本外划分:划分2005-2019为样本内,2020年以来为样本外。使用样本内数据进行因子调参,使用样本外数据评价因子表现,避免参数过拟合。在月度频率上测试动量效应,划分2005年1月至2019年12月共180个月为样本内数据,2020年1月至2023年12月共48个月为样本外数据。使用样本内数据进行因子调参,跟踪策略样本外表现来评价因子效果。

样本内时序动量调参:构建单资产多空择时策略,以策略月夏普比为优化目标。时序动量可以用于对单一资产的择时,动量做出正确看多信号有助于获得收益,做出正确看空信号有助于避免持有损失,因此我们选择构建多空策略评价因子表现。具体单资产多空策略构建方法为:在每月月末计算对应资产的动量因子,动量因子为正则在下月持有该资产,否则在下月卖空该资产。不考虑买卖手续费,以样本内策略月收益均值除以其波动率计算夏普比,在样本内选择夏普比稳健且高的参数作为该动量因子样本内最优参数。

样本内截面动量调参:构建多资产分组策略,以动量因子月度IC为优化目标。截面动量可以用于多资产择券,我们通过构建分组策略来评价截面动量因子,构建方法为:每月月末计算资产池内各资产动量因子,根据动量因子大小将资产分为6组,记下月持有动量由大到小组合的策略分别为Group1-6。计算1-6组策略下月收益率及其动量因子数值的斯皮尔曼相关性系数,即为动量因子Rank IC。因子Rank IC均值除以其波动率即为因子Rank IC IR,在样本内选择Rank IC IR稳健且高的参数作为该动量因子样本内最优参数。相较于轮动策略夏普比,因子Rank IC IR蕴含了更多信息,使用Rank IC IR进行调仓可以避免较多偶然因素对轮动策略收益的影响。经实证,有效提高了样本内最优参数组合在样本外的稳健性。

如何在样本内根据优化目标选择稳健且高的参数组合。我们选取的动量因子参数为回望期M和剔除期N,在样本内遍历M = 0, 20, 40,…, 300;N = 0, 20, 40的所有参数组合动量因子。最优参数选取原则为样本内优化目标尽量高参数稳健,表现为回望期或剔除期大小有小幅变动时,对应优化目标数值不会出现大幅下滑。在调参过程中,我们通过编制算法来实现这一挑选原则:在参数-优化目标矩阵中,计算每一位置参数处的优化目标数值及其参数各增减20日点处优化目标数值的加权均值,使得该加权均值最高。具体目标参数及其周边参数的优化目标数值加权比例为3:1,以使得最优参数尽量位于优化目标的高点。

样本外因子评价:构建多头择时策略或高动量组合轮动策略,评价样本外策略年化收益率、夏普比、超额收益等。对样本内筛选出的最优参数和因子,在样本外构建对应策略来评价因子表现,可以考量因子的参数稳健性。样本外时序动量策略构建方法:每月判断动量因子是否大于零,是则持有该资产,否则持有现金。样本外截面动量策略构建方法:每月在31个一级行业中选择动量因子前五行业组成高动量组合并持有该组合。时序动量多头择时策略的基准资产为策略标的,高动量组轮动策略的基准资产为31个申万一级行业的等权平均,所有策略均不考虑手续费。根据样本外策略是否仍具有超额收益及其夏普比等指标可以判断该动量因子效果及稳健性。

02

时序动量:趋势跟随

时序动量可以用于资产择时策略,通过对资产走势的趋势跟随来决定是否持有该资产,趋势跟随策略的关键不同在于动量因子对历史收益率的加权方式。时序动量策略认为,若当期资产时序动量因子高于给定阈值则认为资产具有上涨趋势,动量策略选择持有该资产;低于给定阈值则认为处于下跌趋势,动量策略选择空仓该资产。趋势跟随策略的关键不同在于动量因子对历史收益率的加权方式,常用的加权方式和参数选择众多,EMA、DEMA、DBCD、MACD等移动平均线都属于这类因子。由于阈值设为0时,动量因子分母端因素对多空信号不产生影响,我们这里主要考虑了传统动量、日内动量、隔夜动量的有效性与参数选择。

2.1宽基指数择时

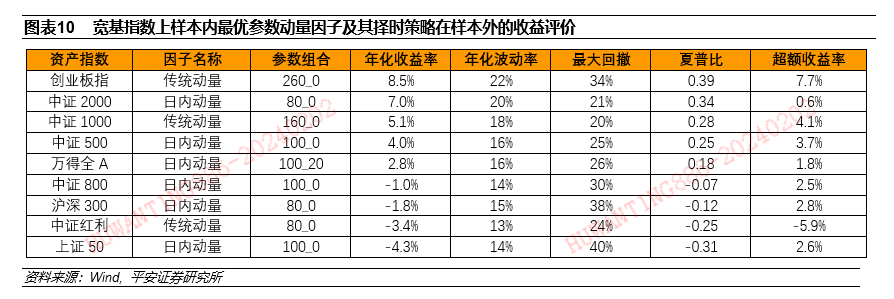

检验A股主要宽基指数的时序动量效应:多数指数上日内动量表现更好,择时策略回望期在4-5个月居多,一般不需要剔除期。样本内最佳因子在样本外表现普遍不错,时序动量对成长、小盘的择时收益更好。根据因子实证方案通过单资产择时策略检验宽基指数上的时序动量效应:在样本内对各因子进行调参、比较不同因子表现,选出样本内最优动量因子,并回测其在样本外收益表现。从样本内筛选结果来看:相较于传统动量,日内动量在多数宽基指数上表现更优;多数指数动量的回望期在4-5个月,创业板指数、中证1000的回望期较长,分别在13个月、8个月左右;除万得全A外,大多数指数的时序动量不需要剔除近期表现。从样本外回测结果来看:除中证红利指数外,其余指数上的择时策略均获得了一定超额收益;动量因子在创业板指、中证1000、中证500上的择时效果更好,年化超额收益率分别达到了7.7%、4.1%、3.7%。

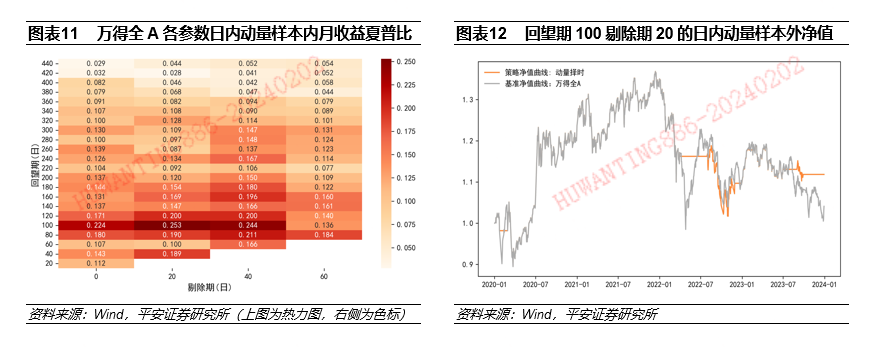

万得全A具有显著的日内动量,时间窗口为回望期100交易日,剔除期20交易日。对于A股市场宽基指数,以万得全A为例,在训练集上时间窗口为的日内动量因子夏普比最高。回望期选择对策略样本内表现影响较大,回望期在80-120交易日、剔除期在0-40交易日范围的动量因子样本内夏普均不错。在测试集上,该因子信号变动频率较低,策略年化收益率2.8%。

路径类动量因子的进一步开发有助于提升择时效果。我们测试的传统动量、日内动量对宽基指数具有一定择时效果,主要体现在市场连续下跌时的止损功能。从长期来看,基于动量因子的择时策略相对于基准具有显著超额。从中短期来看,传统以及日内动量因子结构较为简单、时间窗口偏长,面临对市场信息利用不足、信号频率较低等缺点。我们可以通过对历史收益或指数更复杂的加权方式计算路径动量来解决这一问题,技术分析中丰富的技术指标都可以归结为这类因子,对动量因子的挖掘及验证也是一项有价值的系统性工程。

2.2行业风格择时

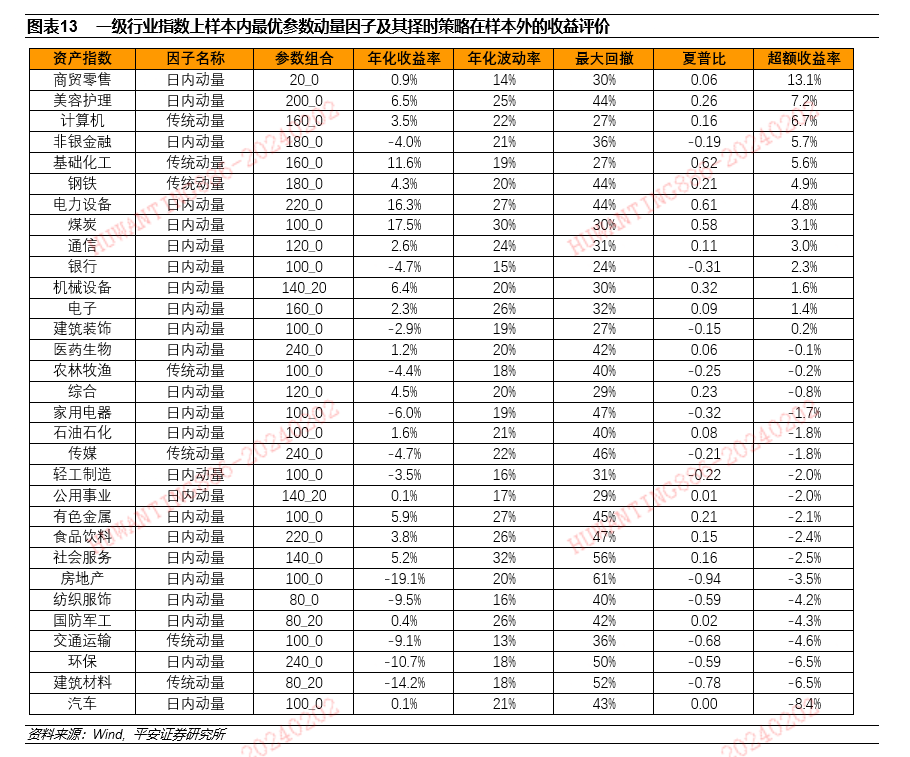

分别检验31个申万一级行业的时序动量效应:样本内多数指数上日内动量表现更好,最优的行业时序动量均不需要剔除期。时序动量在行业指数上样本内外部参数并不稳定,多数行业样本外动量因子表现不佳。通过单资产择时策略检验一级行业指数上的时序动量效应,从样本内筛选结果来看:相较于传统动量,日内动量在多数行业指数上表现更优;多数行业动量的回望期在4-11个月;所有行业均不需要剔除期。从样本外回测结果来看:仅13个行业在样本外取得了正收益,样本外商贸零售、美容护理、计算机、非银金融、基础化工、钢铁、电力设备行业上,动量因子取得了相对不错的超额收益,这些行业对应因子的择时信号仍有一定参考价值。相较于宽基指数,行业指数上的动量因子回望期普遍偏长,可能是制约这些因子行业择时效果的原因之一。在行业指数上,通过改进历史收益加权方式来获取更多交易信息、改进路径动量显得更加重要。

2.3基于经济周期的时序动量改进

时序动量计算的时间窗口是对趋势确定性和持续性的权衡,动量因子试图通过行情数据来获取市场信息。市场有新信息进入时,动量因子择时的有效性可能会受到较大影响。时序动量择时策略需要权衡动量因子计算的时间窗口:过短的时间窗口能够抓住更多趋势,但是较多的“伪”趋势以及频繁换仓会影响策略表现;过长的时间窗口只能抓住较长趋势,且入场时机较为滞后,但确定性较强。我们在前文已经通过实证验证了各宽基指数择时适用的动量因子及其时间窗口。以万得全A为例,整体来看回望期100交易日、剔除期20交易日的日内动量具有不错表现,在全区间上对时间窗口长短做了较好权衡。我们知道时序动量择时实际上是在判断资产走势趋势能否延续,在市场有新信息进入时,由于投资者的有限关注力,信息在市场内缓慢传播。部分“信息观测”投资者的交易行为以及后续“观察者”的跟随买入可能会增强资产走势的延续性,因此我们猜想在市场容易有重磅消息时动量的有效性可能会提升。

通过对信息的观察可以帮助我们确定市场趋势,在提高动量择时准确性的同时降低滞后性。在经济周期不同阶段,由于市场对宏观经济预期的交易,动量的有效性可能会受到影响。通过前期报告对美林时钟的大量研究,我们认为可以将趋势与胜率结合起来提高择时策略的有效性。我们对前期模型做出一定简化,在仅考虑股债资产时,信用和通胀对股票表现影响较大。因此,我们使用私人部门融资增速、0.3*PPI同比+0.8*CPI同比分别代表经济动能与通胀压力,前期结论认为在信用上行+通胀下行阶段股票往往表现较好。实际上,在私人部门融资增速上行阶段,居民部门融资的扩张已经在宏观数据上对经济回升做出较为确定性预期。而在信用下行+通胀下行的经济周期底部区域,虽然传统美林框架并未看到经济复苏迹象,但部分“聪明投资者”可能已经通过数据观察预期到经济的回升态势。他们的交易行为可能会逐渐影响资产走势,并在后续得到数据的进一步验证,形成资产上升趋势。因此我们推测,在衰退期股市的“异常上涨”可能源于对经济回升预期的交易,此时根据短期动量进行择时能够跟随这些交易者,可能会有更好表现。

基于经济周期改进的动量策略:在信用下行+通胀下行阶段使用回望期20日的日内动量,在其余阶段使用回望期100日剔除期20日的日内动量。接下来我们通过数据来验证我们的推测:选定万得全A指数、中债新综合财富总值指数作为标的资产,通过经济周期划分构建时序动量改进策略。在一般情况下,我们使用回望期100交易日、剔除期20交易日的日内动量进行万得全A择时。但在信用下行+通胀下行阶段,使用回望期20交易日、无剔除期的日内动量进行万得全A择时。信用、通胀的上下行分别通过私人部门融资增速、0.3*PPI同比+0.8*CPI同比变动趋势来确定:当私人部门融资增速近1月均值大于3月均值则认为进入信用上行阶段,否则进入信用下行阶段;当0.3*PPI同比+0.8*CPI同比近3月均值大于6月均值则认为进入通胀上行阶段,否则进入通胀下行阶段。在万得全A动量因子大于0时,全仓配置万得全A,否则全仓配置中债新综合财富总值指数。选择2005年以来数据进行策略回测,数据截至2024年1月22日,月底调仓,设定双边买卖费率千分之一。

基于经济周期改进的动量策略能够有效提升动量因子择时效果:相较于的日内动量,在降低组合风险的同时,年化收益率提升了2.8%。通过策略回测结果可以看到,参数为的日内动量策略收益跑输基准万得全A,夏普比与基准接近;参数为的日内动量策略年化收益率15.9%,较万得全A提升了6.7%,夏普比0.6较万得全A有大幅提升;基于经济周期改进的动量策略年化收益率18.7%,较的日内动量策略进一步提升了2.8%,夏普比提升至0.76。整体来看,基于经济周期改进的动量因子择时效果显著提升,特别是2016年以来表现优异。我们也分别尝试了在信用、通胀的其它组合象限使用的日内动量进行股票择时,结果均跑输基准的日内动量策略。

03

截面动量:强者恒强

3.1行业轮动策略

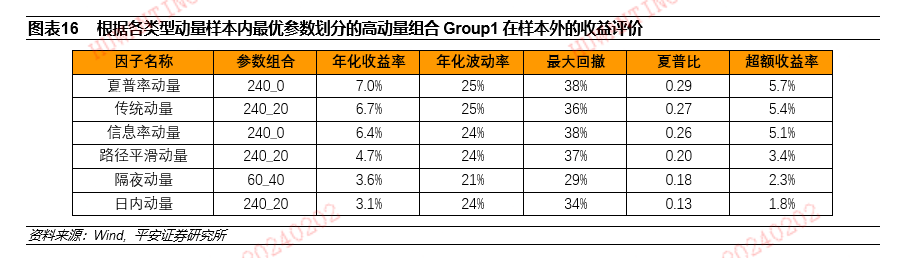

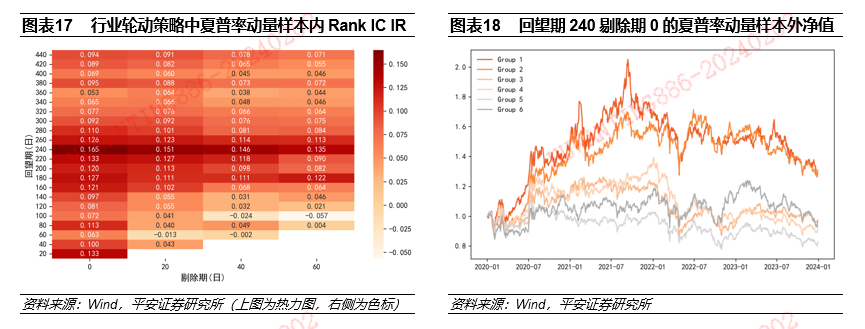

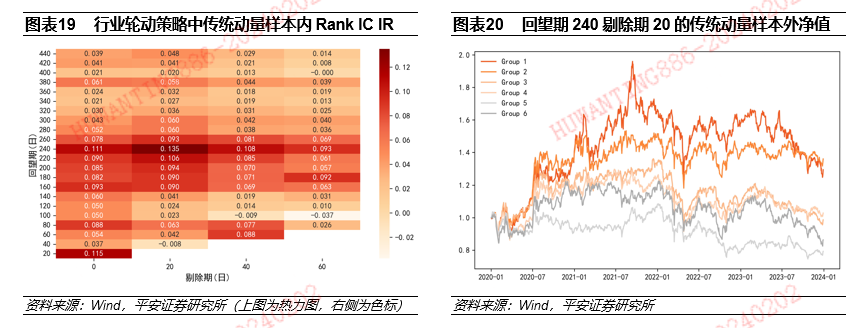

检验31个申万一级行业上的截面动量效应:样本内最优参数回望期集中在12个月左右,剔除期为0或1个月。截面动量在样本外均有超额收益,夏普率动量、传统动量、信息率动量表现较好。通过申万一级行业指数分组策略,检验行业选择上截面动量的有效性。分组策略构建方法为:在每月末计算当月动量因子,根据动量因子大小顺序将31个行业分为6组,除Group5外每组5个行业,组合Group1至Group6的行业动 量由高到低。在样本内,我们根据因子Rank IC IR选择各类型动量因子最优参数。在样本外,选择动量因子较大的5个行业构建投资组合评价策略表现,即在样本外仅考虑多头收益。从样本内筛选结果来看:多数截面动量回望期集中在12个月。从样本外回测结果来看:所有动量因子在样本外均取得了正的超额收益,夏普率动量、传统动量、信息率动量在样本外表现较好,隔夜动量、日内动量在行业层面择券效果不佳。

夏普率动量在样本外表现最好,样本内最优的参数为回望期240个交易日,2020年-2023年行业轮动策略年化收益率7%。样本内夏普率动量最优参数组合为,月度Rank IC IR为0.165,参数相对稳健。样本外不同动量大小的行业组合收益差异显著,在多头和空头组合均能获取一定收益,其中动量最高的前五行业构成的纯多头组合Group1年化收益率为7%。动量最低的后六个行业构成的组合Group6收益表现好于次低动量组合Group5,表明最低动量组合表现有一定程度反转,但整体上分组策略收益单调性显著。

样本内最优的传统动量参数为回望期240个交易日、剔除期20个交易日,2020年-2023年以来行业轮动策略年化收益率6.7%。样本内传统动量最优参数组合为,月度Rank IC IR为0.135,参数相对稳健。样本外不同动量大小的行业组合收益差异显著,在多头和空头组合均能获取一定收益,其中动量最高的前五行业构成的纯多头组合Group1年化收益率为6.7%。

3.2策略表现及有效性分析

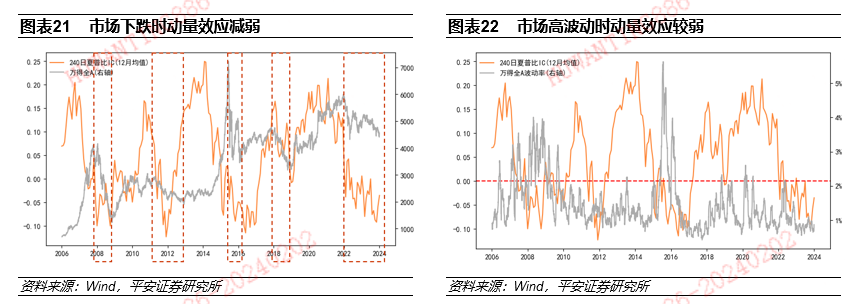

截面动量有效性存在显著波动,在市场下跌以及市场高波动时期,动量效应减弱。通过动量因子IC可以看出,截面动量择券的有效性存在显著波动,将会影响动量策略收益表现。历史研究发现,在熊市之后动量往往更容易失效,这种现象在A股市场同样存在。可以看到在过去5轮较大的熊市期间,回望期240个交易日夏普比动量的近12个月IC均值显著偏低,动量效应明显减弱。我们可以从交易行为的角度解释这一现象,在熊市时投资者行为会更加谨慎,追涨杀跌行为的减少可能是动量效应暂时失效的原因之一。同样,在市场高波动时期,动量因子也会失效。以万得全A近22日收益率标准差代表市场波动,可以看到在市场波动率显著偏高的2007-2008、2015年,动量因子IC显著偏低。

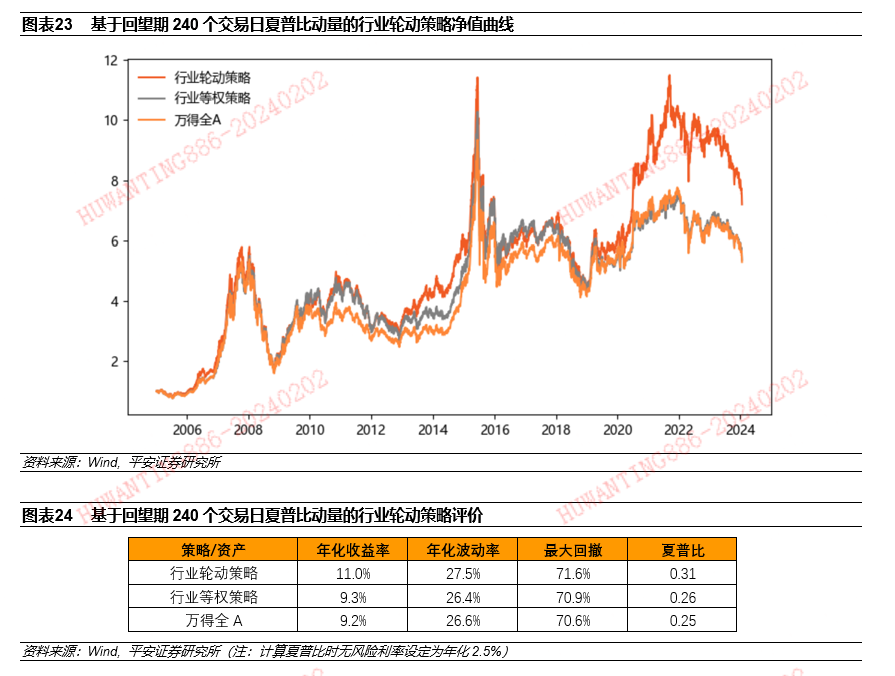

基于回望期240个交易日夏普比动量的行业轮动策略表现:相较于行业等权组合,策略超额年化收益率为1.7%,夏普比由0.26提升至0.31。2010年以来,在市场上行阶段基于动量的行业轮动策略表现相对较好。基于回望期240个交易日夏普比动量构建行业轮动策略:每月根据240日夏普比动量大小,筛选动量前十的行业构建投资组合。选择2005年以来数据进行策略回测,数据截至2024年1月22日,月底调仓,设定双边卖卖费率千分之一。在回测期间,行业等权策略与万得全A表现基本一致,行业轮动策略具有一定超额收益。2010年以来,在市场上行阶段行业轮动策略容易有超额,而市场下行阶段基于动量的行业轮动策略相对收益有所回调,结论与前期一致,通过市场状态的判断也有助于在合适时机选择相应策略。

从回望期240个交易日夏普率因子来看,截至2024年1月22日,A股市场动量最高的前十个行业分别为通信、传媒、煤炭、电子、石油石化、计算机、机械设备、汽车、家用电器、纺织服饰。但目前市场处于持续下跌阶段,市场情绪谨慎,截面动量的有效性不高。后续待市场企稳后,基于截面动量的行业轮动策略会迎来更好的配置区间。

04

参考文献

. Moskowitz T J, Grinblatt M. Do industries explain momentum?. The Journal of finance, 1999, 54(4): 1249-1290.

. Du D, Denning K. Industry momentum and common factors. Finance Research Letters, 2005, 2(3): 107-124.

. Novy-Marx R. Is momentum really momentum?. Journal of Financial Economics, 2012, 103(3): 429-453.

. Asness C S, Moskowitz T J, Pedersen L H. Value and momentum everywhere. The journal of finance, 2013, 68(3): 929-985.

. He X Z, Li K. Profitability of time series momentum. Journal of Banking & Finance, 2015, 53: 140-157.

. Gray W R, Vogel J R. Quantitative Momentum: A practitioner's guide to building a momentum-based stock selection system. John Wiley & Sons, 2016.

. Gong Y. Does the momentum strategy work at the industry level? Evidence from the Chinese stock market. Emerging Markets Finance and Trade, 2017, 53(5): 1072-1092.

. Lou D, Polk C, Skouras S. A tug of war: Overnight versus intraday expected returns. Journal of Financial Economics, 2019, 134(1): 192-213.

. Gupta T, Kelly B. Factor momentum everywhere. The Journal of Portfolio Management, 2019, 45(3): 13-36.

. Huang D, Li J, Wang L, et al. Time series momentum: Is it there?. Journal of financial economics, 2020, 135(3): 774-794.

. Bogousslavsky V. The cross-section of intraday and overnight returns. Journal of Financial Economics, 2021, 141(1): 172-194.

. Wiest T. Momentum: what do we know 30 years after Jegadeesh and Titman’s seminal paper?. Financial Markets and Portfolio Management, 2023, 37(1): 95-114.

05

风险提示

1)市场学习效应超预期导致历史经验失效的风险。

2)宏观经济和流动性剧烈变化的风险。

3)投资者结构变化导致的量化指标失效。

评级说明及声明

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 【招商食品】中炬高新:预计负债转回,Q4短期调整.... 2024-01-31 21:51:26

- 外资机构为何看好A股? 2024-01-31 21:51:21

- 这位大佬泄露内幕信息被罚,是两家上市公司主要股东.... 2024-01-31 21:34:55

- 传媒日报 | 春节档影片宣传发行放映座谈会:任何单位或组织都不能.... 2024-01-31 21:34:51

- 股价破发,7年累计扣非净亏超百亿,和辉光电在为市场竞争策略失误买.... 2024-01-31 21:34:45

")