炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:上海证券基金评价

导读

分享经济发展之果,增加财产性收入之源,股票市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,股市的波动也是每个投资者都可能面临的挑战。

股市震荡自有规律。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以火炬般的指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

A股在经历了上周的反弹之后,本周再度迎来回调,投资者的心情也随之忽明忽暗。盈亏同源,波动确实是股市的常态,但也正是考验心力的时刻。

还有很多投资者可能想问,跌了这么久,要涨多少才能回本?此时逢低布局是否正确?又有哪些板块更具“性价比”呢?让我们用数据说话,一起来看看。

大幅下跌之后,要涨多少才能回本?

在投资的世界中,往往蕴含着很多非对称性,例如上涨和下跌。

据计算,在保持仓位不变的情况下,当持仓下跌到一定幅度后,涨回原点所需要的涨幅大于下跌幅度,而且下跌的幅度越大,回本需要的涨幅就越大。

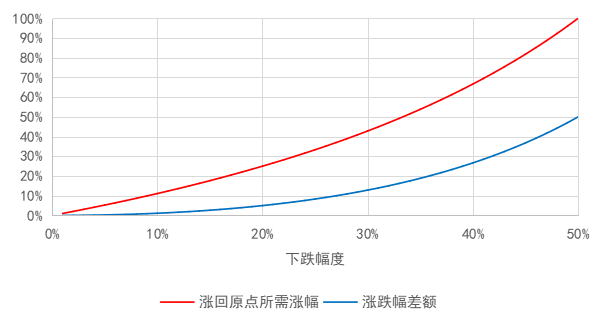

如下图所示,如果跌幅达到30%,那么回到原点需要约42%的涨幅;如果跌幅达到50%,那么涨回原点则需要100%的涨幅,回本难度大大增加。

图:下跌后回到原点所需的涨幅大于跌幅

来源:上海证券基金评价研究中心

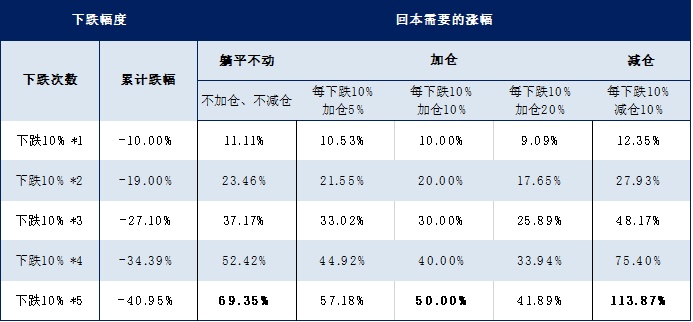

来源:上海证券基金评价研究中心在市场进入持续震荡的阶段时,回本似乎变得越来越远,一些投资者可能会丧失信心,选择“割肉”止损。但实际上,如果我们能够逢低加仓、在低位收集足够多的筹码,在反弹到来时,持仓就可能更具弹性,更快实现回本甚至盈利的目标。

举例而言,如果设定每次下跌10%,就加仓初始本金的10%,那么经历5次加仓后,持仓价格上涨50%即可回本;而如果投资者一开始就选择了“躺平不动”,则需要69.35%的涨幅才能回到原点。

相反,如果在下跌过程中选择减仓,每次下跌10%就减仓10%,那么经历5次减仓后,需要113.87%的上涨才能够弥补既有损失,让持仓收益回到原点。

图:不同跌幅、不同操作下回本需要的涨幅

来源:上海证券基金评价研究中心

来源:上海证券基金评价研究中心小结一下,逢低加仓可以有效降低回本难度,低位“割肉”则会加大回本难度。需要注意的是,逢低加仓的重要前提是做好仓位控制,只有在游刃有余的情况下,我们才能灵活调仓。

这带来两个启示:第一,在投资中不要轻易满仓,尤其是在市场整体热情高涨之时;第二,在下跌行情中的加仓要注重节奏,不宜抱着抄底的心态,容易判断失误,过早丧失主动权。

历史上的漫长下跌后,哪些板块更具“性价比”?

2005~2007年:低估值,顺周期

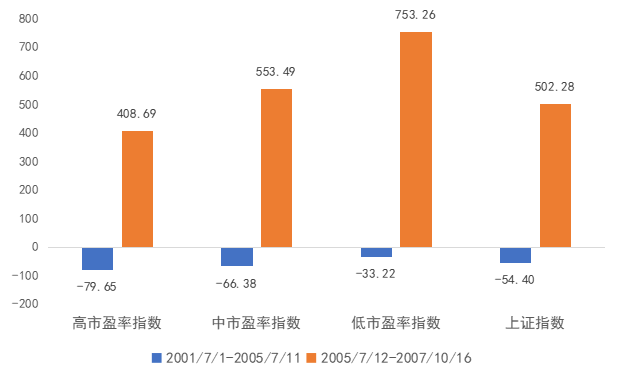

在2001~2005年期间,A股经历了长达4年的漫长普跌,低估值板块表现出相对抗跌的属性。

步入2005年中旬,A股迎来了一轮波澜壮阔的上涨市,由股权分置改革引领,以我国经济强劲增长为背景,股权分置改革改变了股市生态,基本面投资渐成主流。

在这样的背景下,以金融、周期等行业为代表的低估值、顺周期板块,在该轮上涨市中表现尤为亮眼。

图:2001~2005年下跌市 VS 2005~2007年上涨市的风格指数涨跌幅

来源:Wind,上海证券基金评价研究中心,指数分类为申万主题指数

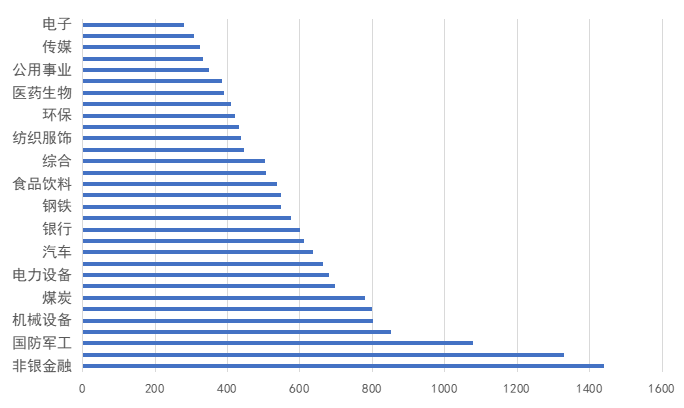

来源:Wind,上海证券基金评价研究中心,指数分类为申万主题指数图:2005~2007年上涨市的各行业指数涨跌幅

来源:Wind,上海证券基金评价研究中心,统计区间为2005/7/12-2007/10/16,指数分类为申万一级指数

来源:Wind,上海证券基金评价研究中心,统计区间为2005/7/12-2007/10/16,指数分类为申万一级指数2013~2015年:小盘成长,TMT板块

2009年中至2013年中,A股同样经历了近4年的低迷表现。2009年创业板设立,在政策支持下,信息技术产业占GDP的比重不断上升。本轮上涨市启动前,小盘成长、科技风格的表现也显示出相对的韧性。

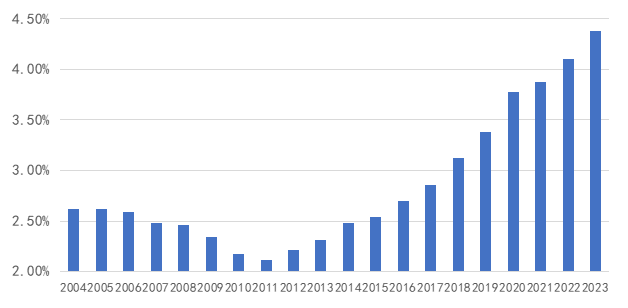

图:信息传输、软件和信息技术服务业占GDP比重

来源:Wind,上海证券基金评价研究中心

来源:Wind,上海证券基金评价研究中心在随后的2013~2015年里,上涨行情由以移动互联网浪潮为主线的创业板引领,科技、小盘风格表现领先。

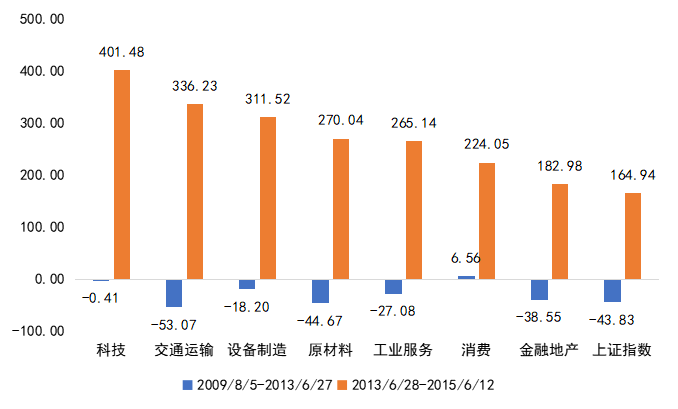

图:2009~2013年下跌市 VS 2013~2015年上涨市的行业指数涨跌幅

来源:Wind,上海证券基金评价研究中心,指数分类为中信组合行业指数

来源:Wind,上海证券基金评价研究中心,指数分类为中信组合行业指数2016~2017年:大盘价值,消费、资源品

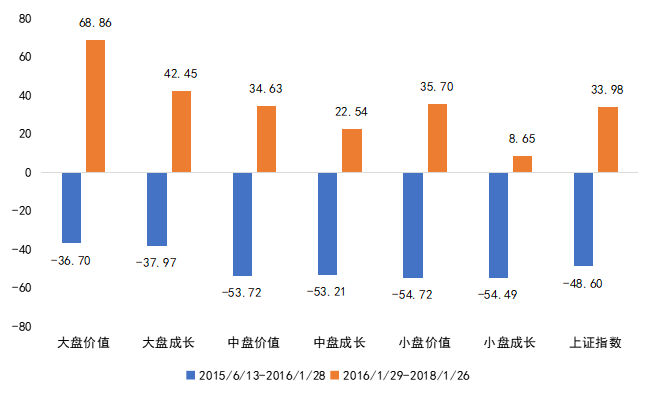

在2015年中至2016年初的调整中,大盘价值因为在上一轮上涨市中的涨幅不及小盘成长,表现相对抗跌。

2016~2017年,A股开启了为期近两年的慢牛行情。在供给侧改革的背景下,去产能成果显著,行业集中度提升,龙头企业受益,因此在本轮行情中,大盘价值风格显著跑赢。

从行业维度来看,消费和资源品行业表现领先。

图:2015~2016年下跌市 VS 2016~2017年上涨市的风格指数涨跌幅

来源:Wind,上海证券基金评价研究中心,指数分类为国证风格指数

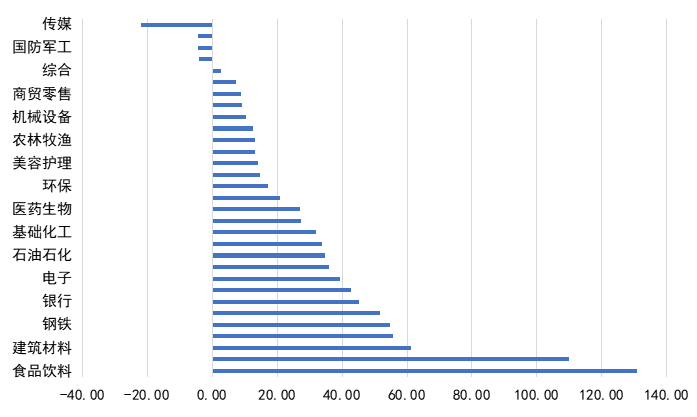

来源:Wind,上海证券基金评价研究中心,指数分类为国证风格指数图:2016~2017年上涨市的各行业指数涨跌幅

来源:Wind,上海证券基金评价研究中心,统计区间为2016/1/29-2018/1/26,指数分类为申万一级指数

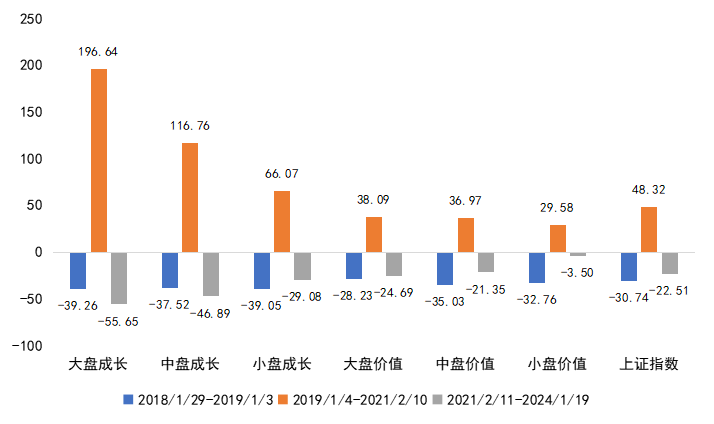

来源:Wind,上海证券基金评价研究中心,统计区间为2016/1/29-2018/1/26,指数分类为申万一级指数2019~2021年:大盘成长

在2018年的普跌行情中,全市场并未出现明显抗跌的风格。步入2019年,本轮上涨市始于流动性宽松,成长风格受益。伴随着公募规模不断扩大和外资持续流入,机构投资者话语权提升,其投资偏好深刻影响着市场风格,大盘成长风格表现领先。在随后的下跌中,大盘成长风格经历了更大的回撤。

图:2018~2019年下跌市 VS 2019~2021年上涨市的风格指数涨跌幅

来源:Wind,上海证券基金评价研究中心,指数分类为国证风格指数

来源:Wind,上海证券基金评价研究中心,指数分类为国证风格指数小结一下:回顾历轮牛熊转换,在不同的基本面和资金面驱动下,每一轮都会有不同的行业或风格阶段性领先,可见投资中并不存在“yyds”。

进一步看,这些阶段性领涨的行业或风格主要由基本面驱动,常常在行情启动之前就已经开始酝酿,在普跌行情中表现出一定的抗跌性,所以才能在上涨市中“乘风而起”。

此时逢低布局,是正确的选择吗?

从后验视角来看,每一轮行情的主线总是清晰而明确,但当我们身处其中,对未来的判断却要困难得多。

正如最近大火的电视剧所说:大暑之后必有大寒,大寒之后必有大暑。过去已经无法改变,基于当下向前看,做出对于未来的最优决策,才是我们的长期目标。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 国盛研究 | 热门研报月榜单 TOP10 2024-01-31 15:54:58

- 工农中建遥遥领先,看到这张截图我真的破防了....... 2024-01-31 15:11:22

- 最新公告:3月1日起全面停诊!|早安,苏州 2024-01-31 15:11:12

- 天风·问卷研究 | 见微知著:从调查问卷展望建筑建材地产后市风格.... 2024-01-31 14:50:40

- 中邮·保险|2023年12月保费点评:保费增长对冲短期负面影响.... 2024-01-31 14:50:35

")