炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

一、战略配置:低配债券,超配A股。

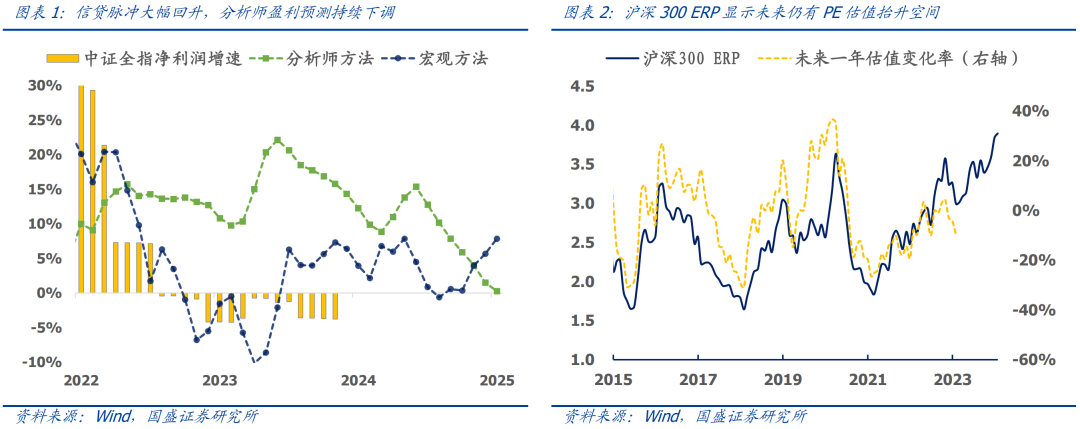

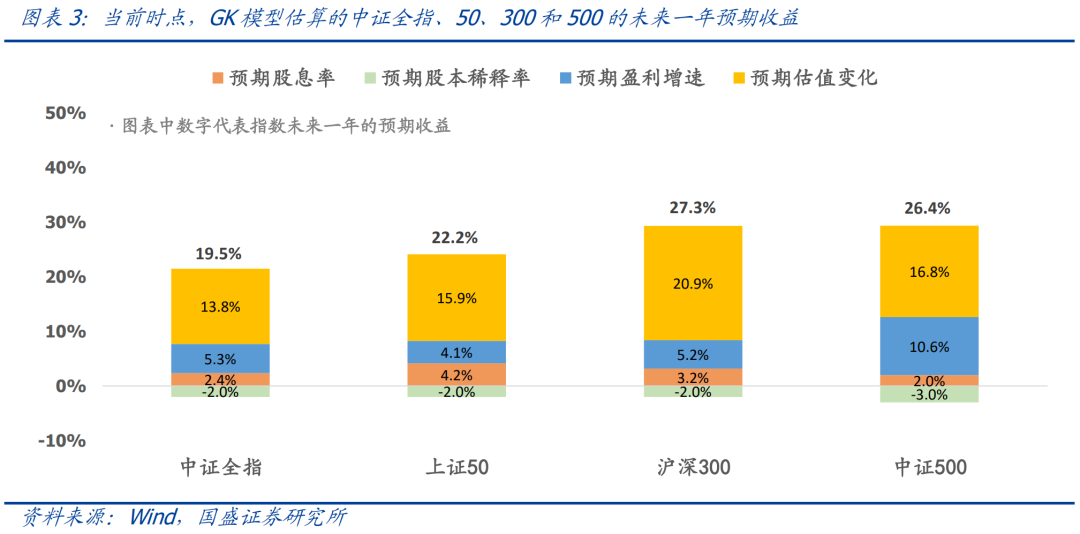

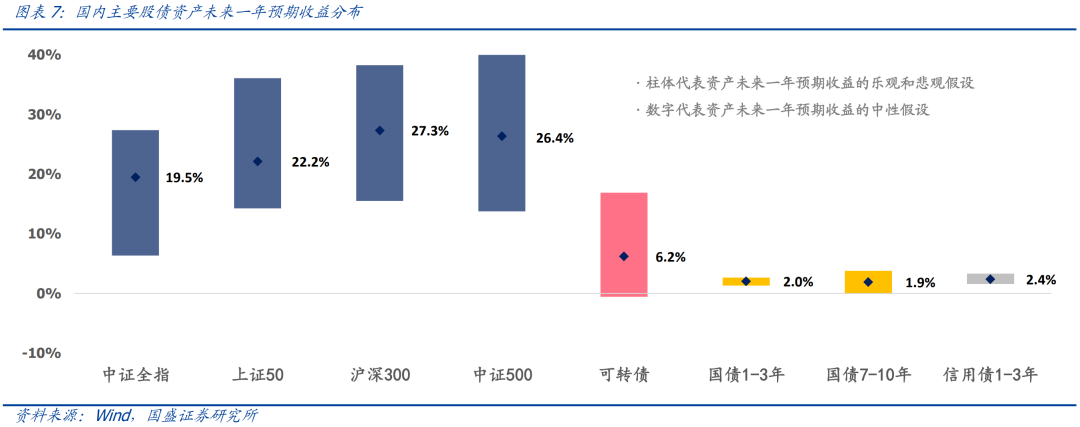

1)超配沪深300和中证500:最新一期信贷脉冲大幅回升,而未来一年A股分析师盈利预测持续下调;基于ERP的指数估值预测模型显示沪深300和中证500仍有较高的安全边际。结合中性假设和置信区间,当前沪深300和中证500的预期收益更高,因此我们认为对于权益的长期配置价值不必悲观。

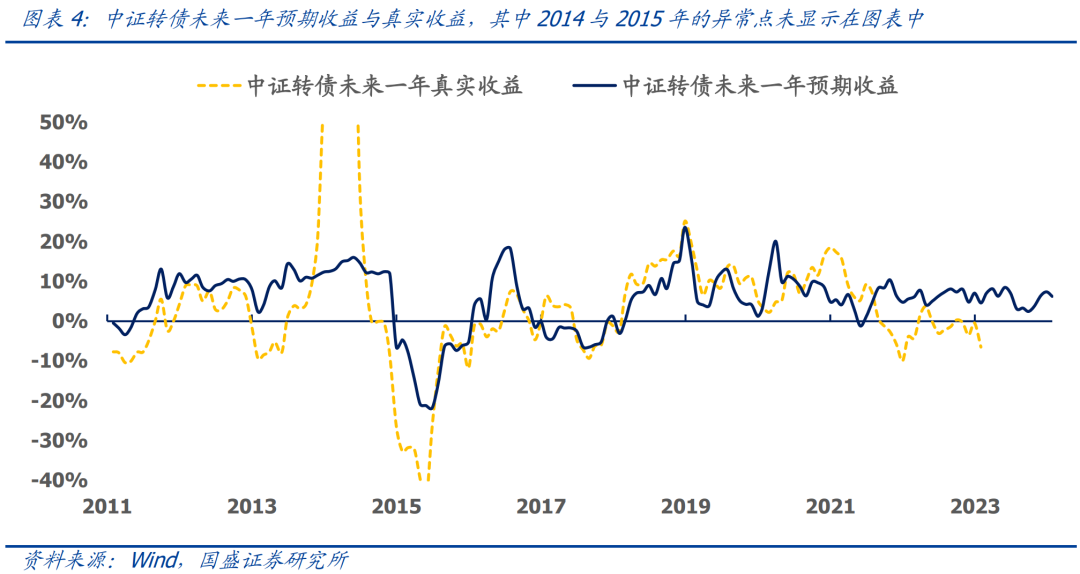

2)标配可转债:模型预测未来一年中证转债的持有收益为6.2%,转债正股有较高的预期收益,且近期转债估值下跌较快,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值。

3)低配7-10年期国债:短债预期收益2.0%,长债预期收益1.9%,当前利率债整体配置价值较低,且从结构而言预期收益率倒挂,长久期国债相对于短久期国债无风险溢价。

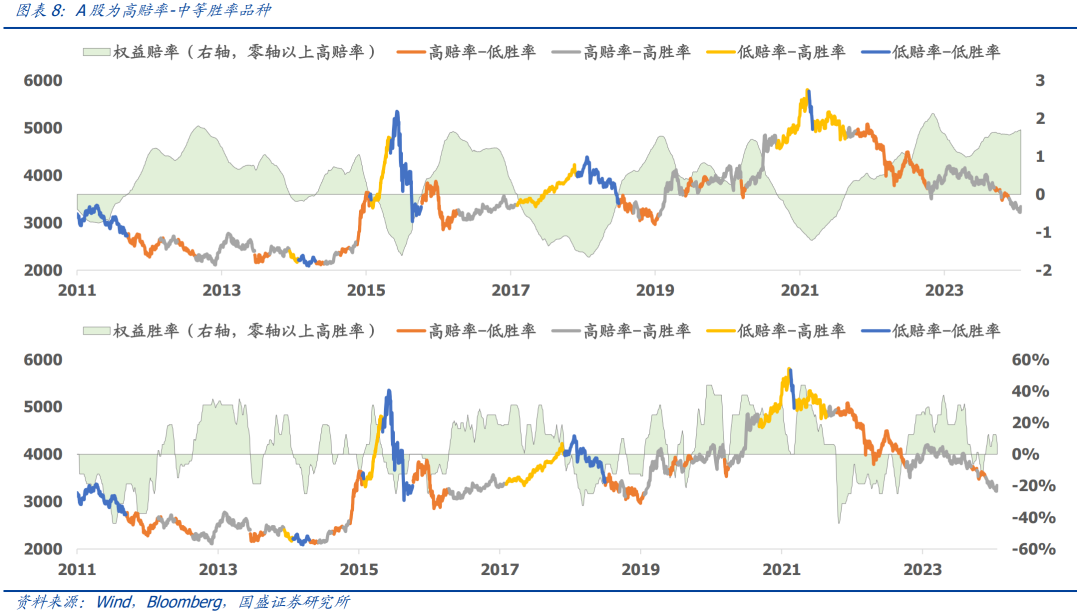

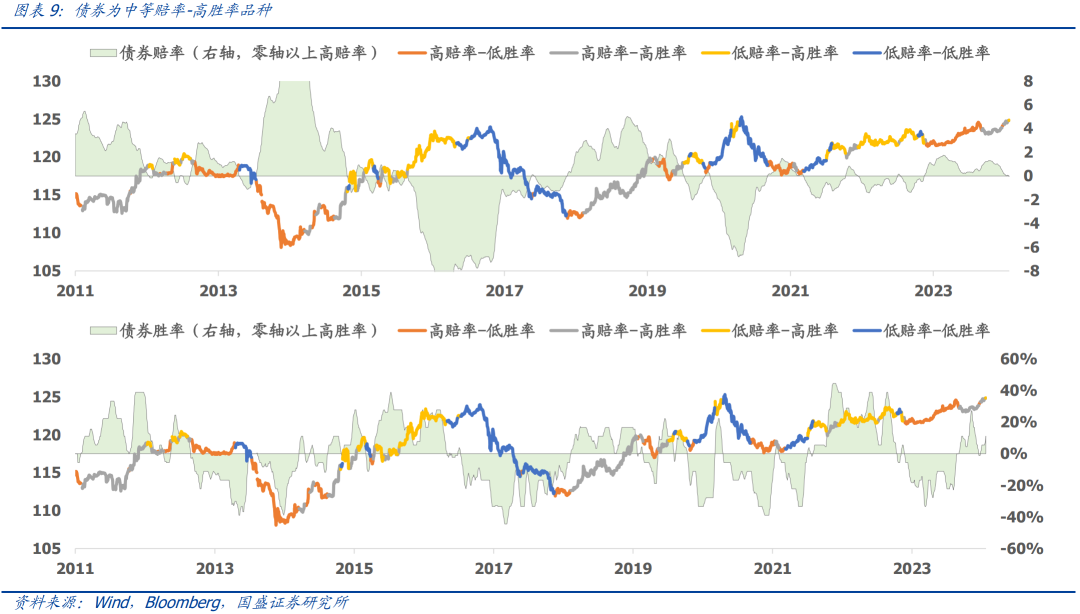

二、战术配置:A股为高赔率-中等胜率品种。

1)权益为高赔率-中等胜率品种:目前股债风险溢价处于1.70倍标准差的高位,近期权益胜率稳定为正,当前为6.3%,处于中等水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行;

2)债券为中等赔率-高胜率品种:近期债券赔率迅速下行至0轴附近,当前赔率为-0.03,胜率小幅回升至11.1%,债券资产的配置价值有所降低。

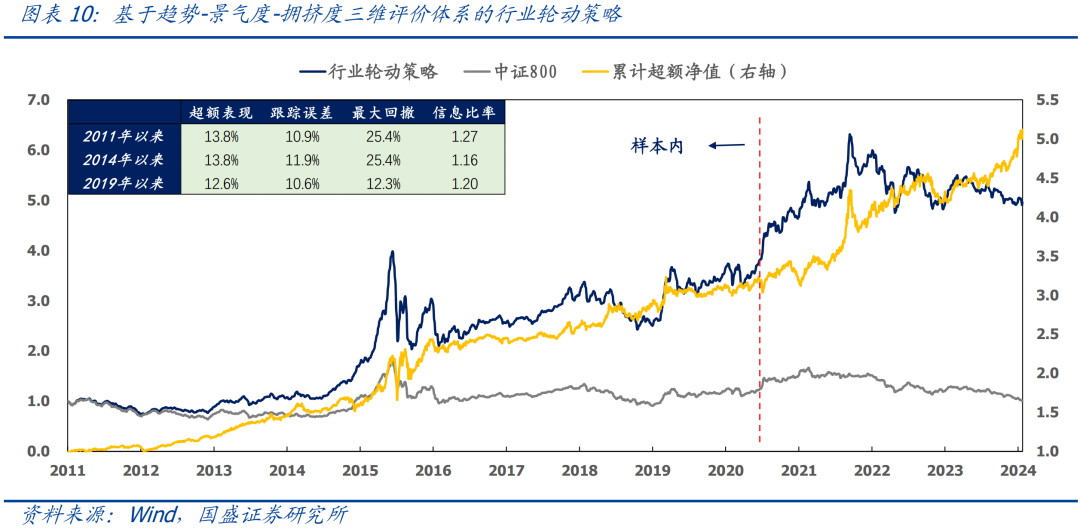

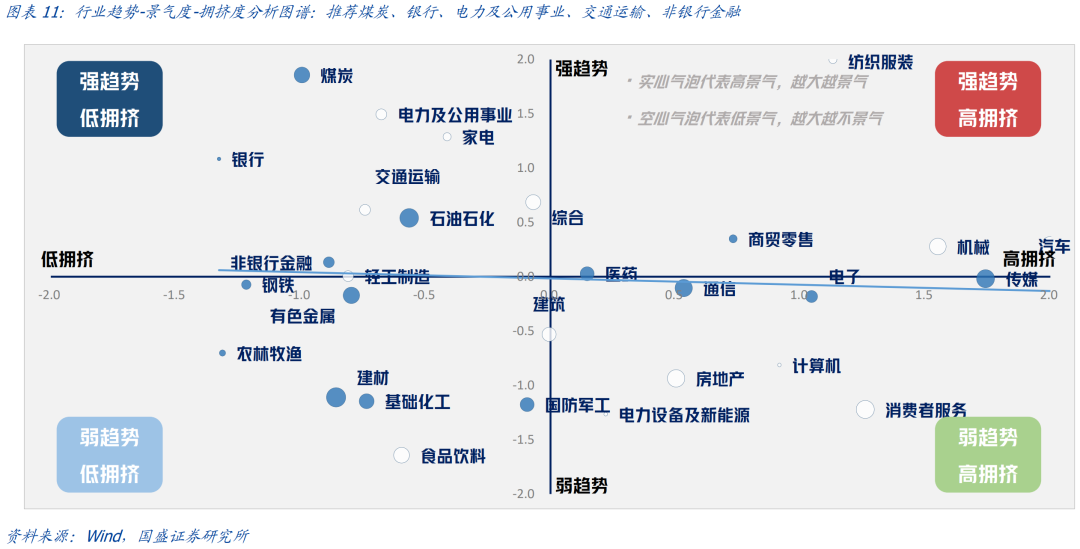

三、行业配置:强趋势-低拥挤策略1月超额7.0%。

1)上月模型复盘:1月策略相对基准超额收益为7.0%,上月推荐的五个行业均跑赢基准,其中煤炭和银行超额超过10%。

2)TMT、制造的拥挤度较高,从交易的角度出发仍然不是较好的品种;目前周期和金融板块大部分仍处于“强趋势-低拥挤”象限,仍有交易空间。

3)基于景气度-趋势-拥挤度框架,二月行业配置建议为:煤炭、银行、电力及公用事业、交通运输、非银行金融。

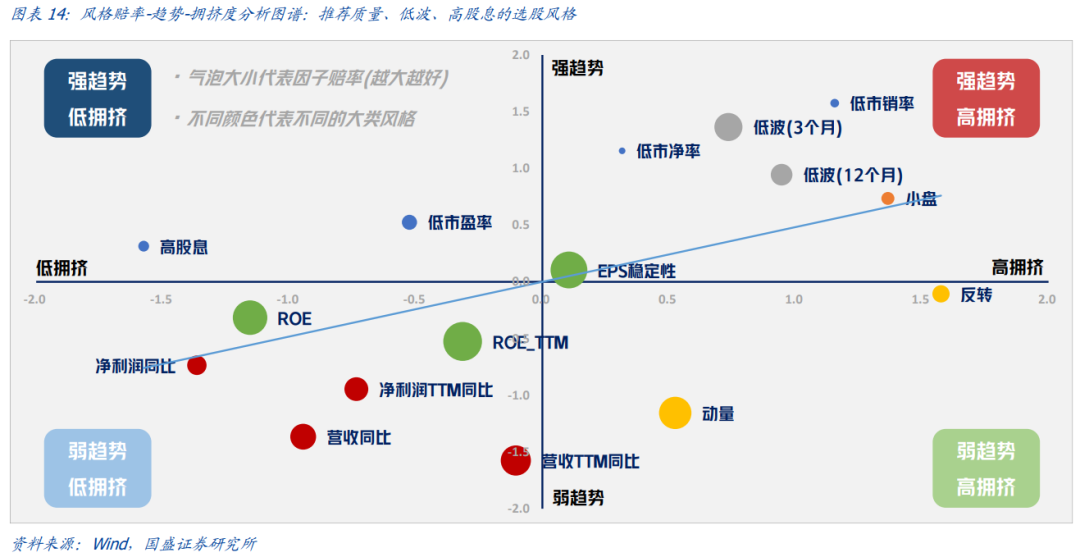

四、风格配置:推荐质量、低波、高股息的选股风格。

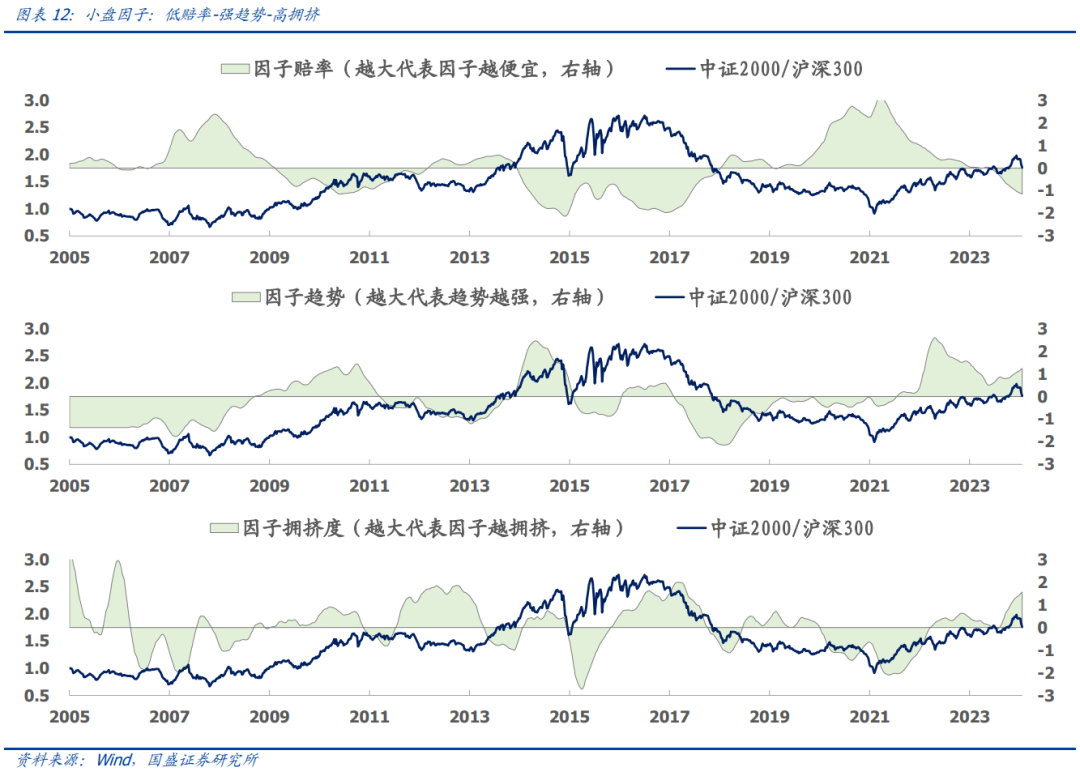

1)小盘因子低赔率-强趋势-高拥挤:小盘风格近期赔率持续下行,拥挤度大幅提升,综合得分为-1,需警惕其交易风险。

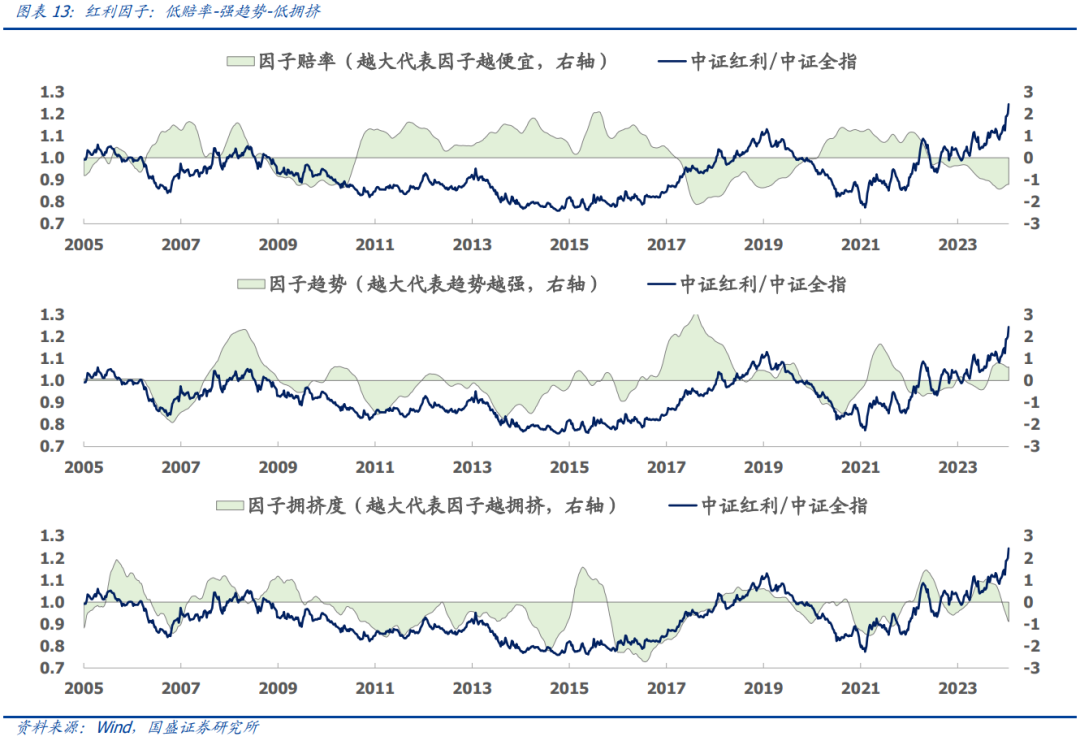

2)红利因子低赔率-强趋势-低拥挤:近期红利风格赔率从底部小幅回升,趋势仍处于较高水平,拥挤度大幅回落,交易风险大幅降低,综合得分有所改善,当前为0.8分。

3)综合择时三标尺来看,当前模型推荐的风格为:质量、低波、高股息。

01

战略配置篇:低配债券,超配A股

① 权益配置价值。当下我们主要聚焦权益资产的配置价值,根据专题报告《A股收益预测框架——大类资产定价系列之三》中介绍的收益预测方法,我们预测:

• A股盈利预测:最新一期信贷脉冲大幅回升,而未来一年A股分析师盈利预测持续下调。综合自上而下和自下而上两种预测方法,沪深300未来一年盈利增速预期为5.2%,中证500未来一年盈利增速预期为10.6%;

• A股估值预测:基于ERP的指数估值预测模型长周期来看仍显示出较强的预测准度,当前沪深300指数ERP处于历史较高水平,因此对应着未来仍有估值扩张的空间。

当前模型预测未来一年各宽基指数的预期收益为:沪深300>中证500>上证50。

② 可转债配置价值:根据专题报告《可转债收益预测框架——大类资产定价系列之四》中的转债收益预测模型,模型预测未来一年中证转债预期收益为6.2%。转债正股有较高的预期收益,且近期转债估值下跌较快,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值。

③ 利率债配置价值。根据专题报告《利率债收益预测框架——大类资产定价系列之二》中提到的利率收益预测模型,最新时点我们的预测结果是:短久期国债预期收益为2.0%,长久期国债未来一年预期收益为1.9%。当前利率债整体配置价值较低,且从结构而言预期收益率倒挂,长久期国债相对于短久期国债无风险溢价。

④资产预期收益比较。我们对国内可投的股债资产均进行了定价,主要结论是:

• 超配沪深300和中证500:最新一期信贷脉冲大幅回升,而未来一年A股分析师盈利预测持续下调;基于ERP的指数估值预测模型显示沪深300和中证500仍有较高的安全边际。结合中性假设和置信区间,当前沪深300和中证500的预期收益更高,因此我们认为对于权益的长期配置价值不必悲观;

• 标配可转债:模型预测未来一年中证转债的持有收益为6.2%,转债正股有较高的预期收益,且近期转债估值下跌较快,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值;

• 低配7-10年期国债:短债预期收益2.0%,长债预期收益1.9%,当前利率债整体配置价值较低,且从结构而言预期收益率倒挂,长久期国债相对于短久期国债无风险溢价。

02

战术配置篇:A股为高赔率-中等胜率品种

在专题报告《构建大类资产的宏观胜率评分卡:货币、信用、增长、通胀与海外五因子》中我们构建了各大类资产的赔率指标,并设计了宏观胜率评分卡合成得到各资产综合胜率,下文基于赔率-胜率框架对国内股债资产进行系统性的状态判断和分析。

① 权益:高赔率-中等胜率品种。我们使用股债风险溢价指标DRP考察A股的赔率水平,目前股债风险溢价处于1.70倍标准差的高位;近期权益胜率稳定为正,当前为6.3%,处于中等水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行。

② 债券:中等赔率-高胜率品种。债券资产我们使用模型预测收益构建赔率指标,近期债券赔率迅速下行至0轴附近,当前赔率为-0.03,胜率小幅回升至11.1%,债券资产的配置价值有所降低。

综合上述指标可见:1)权益为高赔率-中等胜率品种:目前股债风险溢价处于1.70倍标准差的高位;近期权益胜率稳定为正,当前为6.3%,处于中等水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行;2)债券为中等赔率-高胜率品种:债券为中等赔率-高胜率品种:近期债券赔率迅速下行至0轴附近,当前赔率为-0.03,胜率小幅回升至11.1%,债券资产的配置价值有所降低。

03

行业配置篇:强趋势-低拥挤策略1月超额7.0%

行业景气度-趋势-拥挤度分析。在报告《行业轮动的三个标尺——因子投资2020》中我们以行业过去12个月信息比率刻画行业动量和趋势,以行业的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度。当前模型的最新观点为:

• 上月模型复盘:1月策略相对基准超额收益为7.0%,上月推荐的五个行业均跑赢基准,其中煤炭和银行超额超过10%;

• 热门行业分析:1)TMT、制造的拥挤度较高,从交易的角度出发仍然不是较好的品种;2)目前周期和金融板块大部分仍处于“强趋势-低拥挤”象限,仍有交易空间;

• 二月行业配置建议为:煤炭、银行、电力及公用事业、交通运输、非银行金融。

04

风格配置篇:推荐质量、低波、高股息的选股风格

对于因子择时的问题,我们认为通过自下而上的内生性指标可以同时兼顾因子择时的普适性和有效性。因此,经过对海外研究的总结以及国内数据的实证,我们提出因子择时的三个标尺:具体计算细节可参考国盛金工团队的专题报告:《因子择时的三个标尺:因子动量、因子离散度与因子拥挤度》。

• 因子赔率:多空两组的估值价差,即因子多空两组BP中位数的比率;

• 因子动量:因子过去12个月ICIR;

• 因子拥挤度:多空两组的换手率比率、波动率比率和beta比率的等权平均;

• 得分标准化:滚动六年窗口,λ为0.995的衰减系数加权构建均值和标准差;

• 低波风格处于高赔率-强趋势-中高拥挤度状态,建议超配;

• 最终打分:以±0.5和±1为阈值,将指标得分划分为-2/-1/0//+2五档,三个标尺的得分加总即为当前风格因子的最终打分;

①小盘因子:低赔率-强趋势-高拥挤。小盘风格近期赔率持续下行,当前处于-1.1倍标准差,拥挤度大幅提升至1.6倍标准差,即除趋势外,赔率与拥挤度得分均为负,综合得分为-1,需警惕其交易风险。

② 红利因子:低赔率-强趋势-低拥挤。近期红利风格赔率从底部小幅回升,趋势仍处于0.6倍标准差的较高水平,拥挤度大幅回落至-0.9倍标准差,交易风险大幅降低,综合得分有所改善,当前为0.8分。

在报告《什么信号会让我们下调红利策略的评级?》中我们提出当前高股息策略估值未到极值状态、宏观环境利好、趋势较强、拥挤度较低,综合来看依然有一定的交易优势,我们维持推荐评级。

③ 风格赔率-趋势-拥挤度分析图谱。从下图我们可以看到:

• 价值风格处于低赔率-强趋势-中高拥挤度状态,建议标配;

• 成长风格处于高赔率-弱趋势-中低拥挤度状态,建议标配;

• 质量风格处于高赔率-中等趋势-低拥挤度状态,建议超配;

• 低波风格处于高赔率-强趋势-中高拥挤度状态,建议超配;

• 高股息风格处于低赔率-强趋势-低拥挤度状态,建议超配;

综合多个维度来看,当前模型推荐的风格为:质量、低波、高股息。

05

赔率+胜率策略跟踪

在报告《构建大类资产的宏观胜率评分卡:货币、信用、增长、通胀与海外五因子》中我们基于风险预算模型,分别提出了赔率增强型、胜率增强型以及赔率+胜率增强型策略,策略跟踪如下:

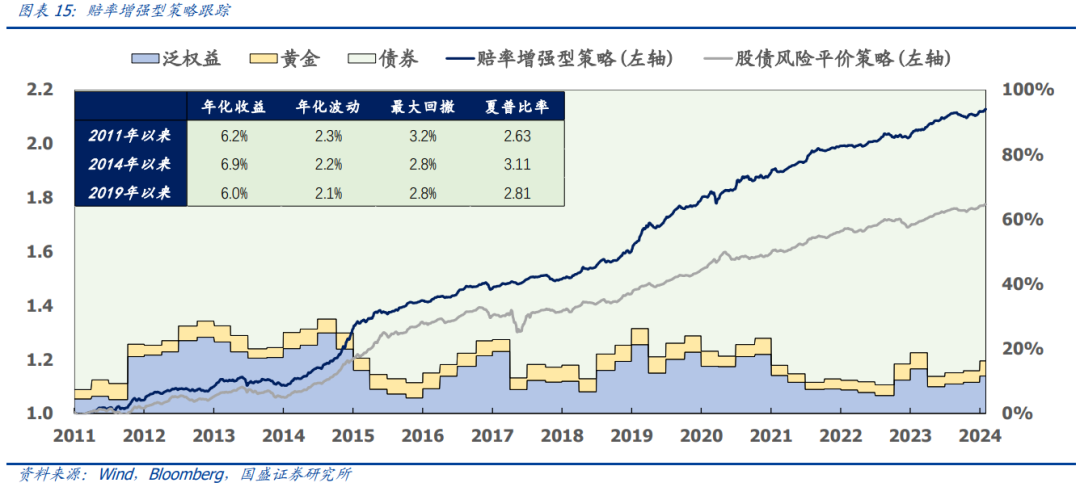

① 赔率增强型策略跟踪。结合各资产的赔率指标,在目标波动率约束的条件下持续超配高赔率的资产,低配低赔率的资产,我们构建了固收+赔率增强型策略。固收+赔率增强型策略自2011年以来年化收益6.2%,最大回撤3.2%,2014年以来年化收益6.9%,最大回撤2.8%,2019年以来年化收益6.0%,最大回撤2.8%。固收+赔率增强型策略当前的配置建议为:泛权益类11.6%、黄金4.7%、债券83.7%。

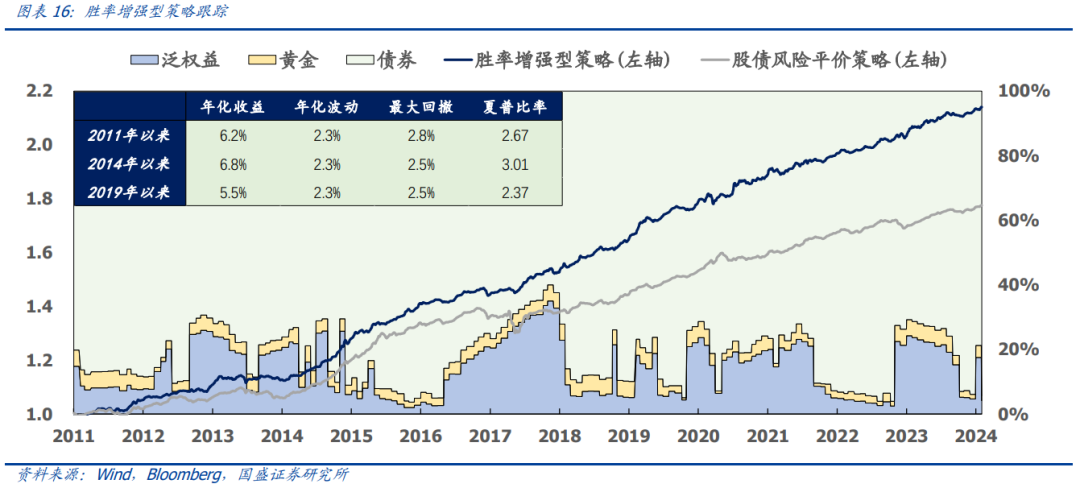

② 胜率增强型策略跟踪。从货币、信用、增长、通胀和海外五个因素出发,获得各资产的宏观胜率评分,与赔率增强型策略类似,我们构建了固收+胜率增强型策略。固收+胜率增强型策略自2011年以来年化收益6.2%,最大回撤2.8%,2014年以来年化收益6.8%,最大回撤2.5%,2019年以来年化收益5.5%,最大回撤2.5%。固收+胜率增强型策略当前的配置建议为:泛权益类4.2%、黄金1.5%、债券94.3%。

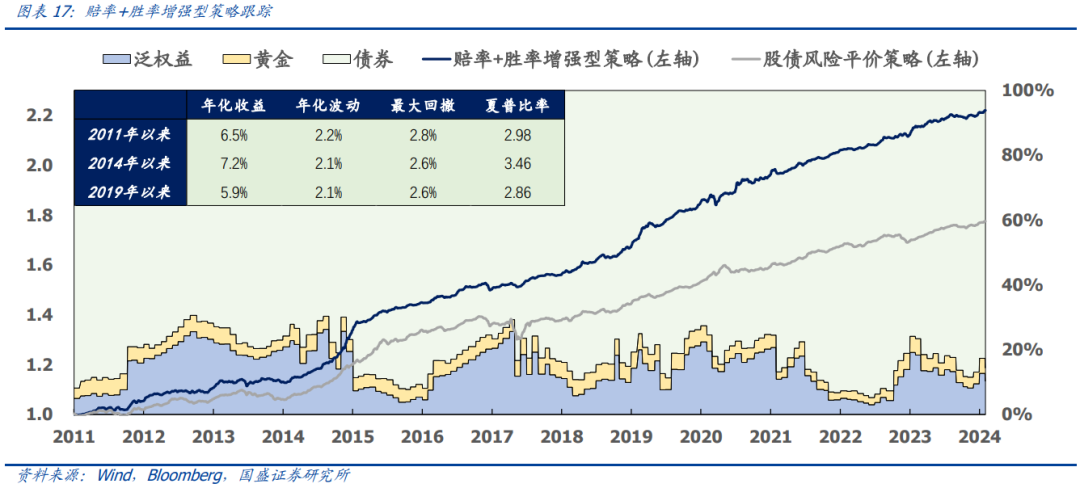

③ 赔率+胜率策略跟踪。将赔率策略的风险预算和胜率策略的风险预算进行简单相加得到综合得分,据此我们构建了赔率+胜率策略。赔率+胜率策略自2011年以来年化收益6.5%,最大回撤2.8%,2014年以来年化收益7.2%,最大回撤2.6%,2019年以来年化收益5.9%,最大回撤2.6%。赔率+胜率策略当前的配置建议为:泛权益类10.4%、黄金4.1%、债券85.5%。

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 消费活力提振带动收入增长 超七成食品饮料公司业绩预喜.... 2024-01-31 12:36:50

- 这一板块逆市上涨! 2024-01-31 12:36:46

- 2024“最快”IPO来了 2024-01-31 12:13:03

- 年报行情火热进行中 业绩高增长潜力股出炉 2024-01-31 12:12:47

- 力高新能IPO难以回避的三大质疑 2024-01-31 12:12:37