炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2024年1月17日发布的报告《361度:4Q23行业去库下表现优异,展望2024年收入目标破百亿》,欲了解具体内容,请阅读报告原文。

分析师:陈佳妮 S1220520080002

联系人:廖捷

点评内容

事件:公司披露2023年第四季度营运概要公告。

线下增速优于行业整体,渠道数量&质量持续提升。4Q23公司线下流水增长23%,低基数下但增速明显优于行业整体,其中大装增长超20%、童装增长约40%。全年来看,公司线下流水增长17%。渠道方面,大装/童装门店数2023年全年净增约250家/260家,在终端流水表现优异下保持较快扩张节奏;且单店质量持续提升,平均门店面积约138/103平方米,较22年末增加约6/7平方米,大装/童装店效分别约200-250万/100-130万。

线上以传统电商平台为主,表现明显优于同业。4Q23电商流水增长30%+,其中大装增长约30%、童装增长55%。全年电商流水增长超过30%,在公司线上线下差异化货品策略、叠加强功能&高性价比下表现明显优于同业。公司目前电商渠道仍以淘系、京东为主,占比近90%,未来短期内仍将主要依托传统电商平台推进电商较快增长。

行业去库存下折扣&库存表现稳健。4Q23大装/儿童折扣均为71-72折,在Q4运动行业去库存下环比略有改善。库销比维持4.5-5倍区间,环比基本持平,维持较为健康水平,表现基本稳健。

维持23年收入指引,展望24年集团收入目标100亿:在2023年全年流水符合预期叠加线上平台保持高增长态势下,管理层维持23年收入15-20%增长指引。展望2024年,公司24年前三季度订货会订单分别增长约15%/20%+/15%+,延续较高增长态势,管理层预计24年集团收入有望达成100亿目标。渠道方面,管理层预计24年大装和童装将各净开100-200家门店,且在关小开大策略基础上,持续把控售罄率、连带、店效等营运指标。

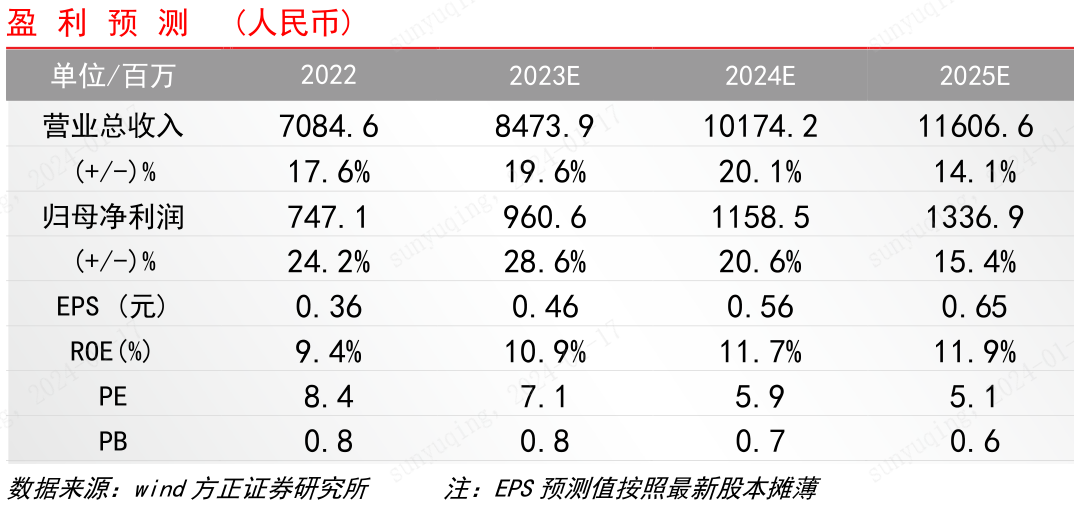

盈利预测与投资建议:经历疫情催化后运动行业中期预期增长中枢放缓,但在居民健康意识叠加渗透率提升背景下仍具备较高景气度。公司聚焦三线及以下城市,受益于下沉市场运动消费潜力、产品强功能性&高性价比,增速有望优于行业整体。我们预计公司2023-2025年归母净利润9.6、11.6、13.4亿元,当前股价对应24年PE为5.9x,估值较同业具备性价比。我们维持“强烈推荐”评级。

风险提示:国内消费环境持续疲软;三线及以下城市运动服饰行业竞争加剧;361度产品推出不及市场预期;库存波动的风险

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 医疗健康|IRA法案重塑赔付结构,有望推动美国市场生物类似药渗透快.... 2024-01-11 12:57:09

- 【紫燕食品(603057.SH)】股权激励巩固信心,看好公司业绩稳健增长—.... 2024-01-11 12:33:35

- 【广发•早间速递】2024年电影行业前瞻:票房预期向上,分线发行落地.... 2024-01-11 12:04:47

- 天风2024年度策略 | 固收:2024年债市展望之社融怎么看?.... 2024-01-11 11:35:35

- 【朝闻国盛0111】情绪自低迷区修复 2024-01-11 11:35:28