炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自国海证券研究所于2024年1月8日发布的报告《2023平稳收官,渠道势能不减,期待品类品牌培育——盐津铺子2023年业绩预告点评》,欲了解具体内容,请阅读报告原文。

事件:2023年1月5日,盐津铺子发布2023年业绩预告,公司2023年预计实现营业收入41~42亿元,同比+41.7%~45.15%;实现归母净利5~5.1亿元,同比+65.84%~69.16%;实现扣非归母净利4.7~4.8亿元,同比+70.49%~74.12%。

1、全年保持高增基调,受春节错期影响四季度表观增速环比有所下滑。根据业绩预告,2023年Q4公司预计实现营业收入10.95~11.95亿元,同比8.58%~29.4%;实现归母净利1.04~1.14亿元,同比+25.66%~37.72%;实现扣非归母净利0.94~1.04亿元,同比3.44%~25.51%,2023年股权激励目标顺利达成。从销售绝对额的角度看,2023Q4收入与2023Q3几乎持平,我们预计单季度表观收入同比增速环比下滑主要由于春节错期的影响,根据业绩预告的中枢计算2023年Q4公司归母净利为9.53%,同比+0.56pct,环比-3.99pct,受益于原材料如大豆油、棕榈油、黄豆等原材料价格的下行,2023年相比2022整体生产成本有所下降,我们预计由于公司提前预支销售费用以及列支股份支付费用导致四季度净利率环比下滑。

2、入股下游零食量贩,尽享渠道扩张红利。公司2023年收入业绩的高增主要由于聚焦七大核心品类,品类做减法,渠道做加法。公司借助零食量贩及抖音渠道的快速发展实现放量,且通过向零食很忙增资3.5亿元持有零食很忙集团3.32%的股权,深度绑定下游渠道利益。据澎湃新闻,截至2023年11月,零食很忙和赵一鸣线下门店数量超6000家,零食很忙2022年为公司第一大客户,由于零食很忙和赵一鸣的合并,我们预计未来公司与赵一鸣品牌的合作仍有很大的进步空间,支撑2024年公司在零食量贩渠道维持较高速度的增长。

3、尝试打造品类品牌,期待大单品放量。2023年10月21日,公司推出“大魔王”素毛肚品牌尝试辣卤子品牌的培育,历史上公司以生产制造见长,“大魔王”是公司子品牌化的第一步,未来将继续贯彻1+7多品类多品牌战略,通过1个母品牌+辣卤零食、深海零食、健康蛋制品、休闲烘焙、坚果果干、蒟蒻果冻、薯类零食7个品类子品牌覆盖更多的消费者和更多的消费场景。从2023年上半年的表现看,公司辣卤休闲魔芋产品销售额同比63%至2.23亿元,我们认为公司有望凭借自身的制造优势叠加品牌和渠道的双重发力,逐步打造核心大单品。

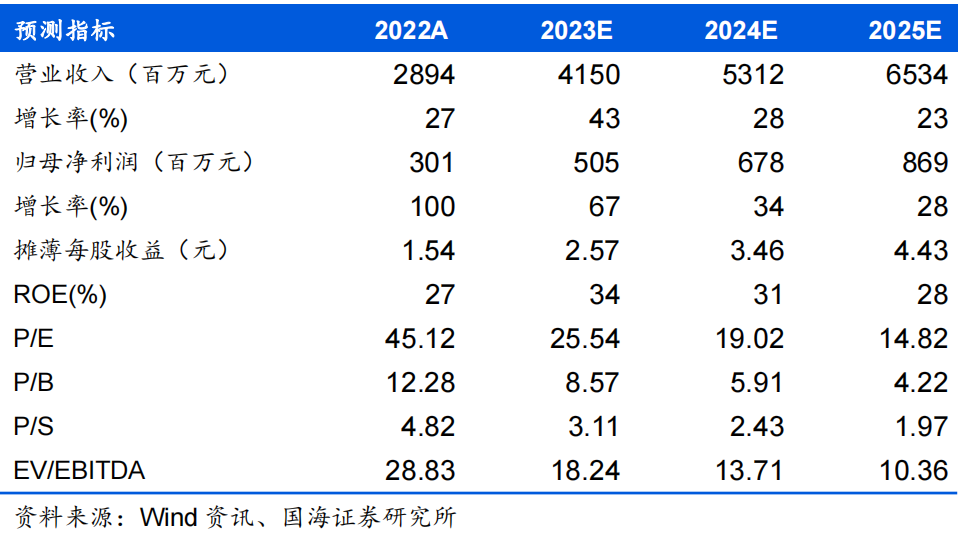

4、盈利预测和投资评级:公司以生产制造见长,运营效率高,内部机制灵活,积极求变,抓住每一轮渠道改革带来的红利,短期有望凭借渠道放量实现快速增长,中长期有望通过聚焦品类品牌培育大单品实现规模扩张。根据业绩预告,我们上调公司盈利预测,预计公司2023~2025年的EPS分别为2.57/3.46/4.43元,对应PE为26/19/15X,维持“增持”评级。

5、风险提示:1)原材料价格上行;2)渠道扩展不及预期;3)商超人流量进一步下滑;4)线上渠道竞争加剧;5)食品安全问题。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - 【风口解读】华特气体三位股东拟组团减持不超2%,23年以来第7宗减.... 2024-01-08 10:29:23

- 智能手机2023:产业链复苏,鏖战高端路 2024-01-08 10:06:31

- 新能源车企“过年关”:刚扛过压力赛,又卷入技术战.... 2024-01-08 10:06:26

- 新年首周“成绩单”出炉 北交所市场活跃度高.... 2024-01-08 10:06:18

- 十大券商策略:高股息资产存在过热趋势!春季躁动动力不足 积极把握.... 2024-01-08 10:06:10