炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周均价跟踪的101个化工品种中,共有21个品种价格上涨,60个品种价格下跌,20个品种价格稳定。周均价涨幅居前的品种分别是NYMEX天然气、R125、维生素E、甲基环硅氧烷、黄磷;而周均价跌幅居前的品种分别是液氯、硫酸(浙江巨化98%)、液氨、草铵膦、轻质纯碱。

本周国际油价偏弱震荡,WTI原油收于72.68美元/桶,收盘价周跌幅1.53%;布伦特原油收于78.29美元/桶,收盘价周跌幅0.60%。宏观方面,伊朗于当地时间11日宣布在阿曼海域扣押了一艘美国油轮,中东局势高度紧张。供应端,利比亚国家石油公司表示,国内抗议导致最大油田沙拉拉油田供应中断。沙特阿美大幅度下调2月份原油官方售价。美国能源信息署数据显示,2023年12月份欧佩克原油日产量为2661万桶,与11月份日产量持平;其中沙特阿拉伯原油日产量885万桶,比11月份日均减少15万桶;伊拉克原油日产量435万桶,增加了6万桶;尼日利亚原油日产量136万桶,增加了11万桶。欧佩克原油日均产能3097万桶,日均闲置产能436万桶,非计划生产中断日均145万桶。需求端,美国能源信息署预计未来两年全球液体燃料消费增长将放缓,预计2024年日均消费量将增长140万桶,2025年将增长120万桶。库存方面,美国商业原油库存上升,汽油库存和馏分油库存增长。EIA数据显示,截至2024年1月5日当周,包括战略储备在内的美国原油库存增长194万桶,美国商业原油库存增长133.8万桶;美国汽油库存增长802.9万桶,达2022年2月份以来最高水平;馏分油库存增长652.8万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。另一方面,本周NYMEX天然气期货收报3.11美元/mmbtu,收盘价周涨幅9.45%;TTF天然气期货收报9.91美元/mmbtu,收盘价周跌幅10.56%。EIA天然气报告显示,截至1月5日当周,美国天然气库存量33360亿立方英尺,比前一周下降1400亿立方英尺,库存量比去年同期高4360亿立方英尺,增幅15%,比5年平均值高3480亿立方英尺,增幅11.6%。LSEG数据显示,在寒流过后,从1月下半月开始,欧洲西北部和英国的气温预计将上升至一年中更正常的水平。与此同时,来自挪威的液化天然气供应和管道供应预计将保持强劲,根据欧洲天然气基础设施协会数据显示,截至1月8日,欧洲整体库存为951Twh,库容占有率83.48%,环比上日下降0.79%,展望后市,短期来看,季节性需求增长,但天然气库存充裕,价格仍处于历史中低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都可能导致天然气价格剧烈宽幅震荡。

本周制冷剂产品价格上涨。根据隆众资讯统计数据,R22收报20000元/吨,周涨幅3.90%,R32收报19750元/吨,周涨幅12.86%,R125收报30750元/吨,周涨幅10.81%,R134a收报29500元/吨,收报6.31%,R410收报26000元/吨,周涨幅14.29%。供应端,2024年度HFCs生产、进口配额落地,整体供应量较2023年略有减少。根据生态环境部发布的关于2024年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额合法情况的公示,2024年度,我国二代制冷剂生产配额总量为213470吨,内用生产配额为128081吨,三代制冷剂R23生产配额总量为2952吨,内用生产配额2348吨,除制冷剂R23外,我国三代制冷剂生产配额总量为745560吨,内用生产配额总量为339997吨,内用配额占比仅45.60%。需求端,空调、汽车以及冰箱冷柜等终端厂家处于采购淡季,PVDF及PTFE等无明显变化,氟聚合物市场维持弱稳态势。配额政策落地推动制冷剂价格强势上涨,展望后市,2024年供应端逐步收紧,需求端相对稳定,预计制冷剂产品价格偏强运行。

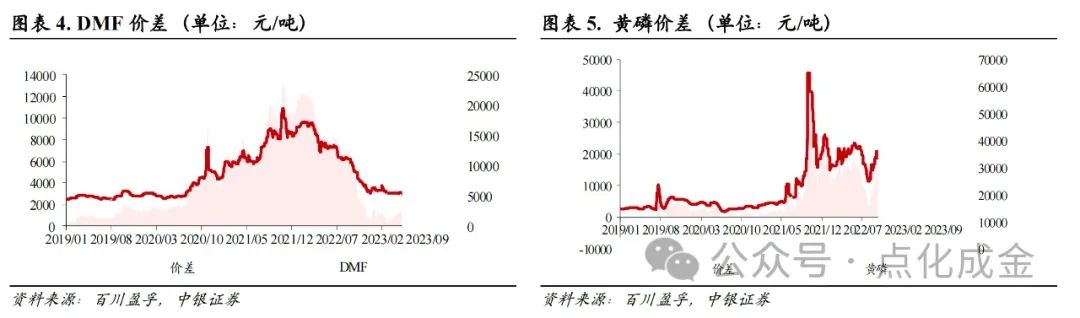

本周黄磷价格上涨。黄磷市场均价为2.34万元/吨,周均价涨幅为3.51%。供应方面,根据隆众资讯统计,黄磷行业周度开工率42.63%,环比下滑1.26pct;周产量1.28万吨,较上周降低0.04万吨;本周云南、四川部分黄磷企业短期检修,同时贵州瓮福开工恢复。库存方面,根据百川盈孚统计,截至1月12日,本周黄磷厂家库存3.37万吨,环比下降14.68%。需求端,部分企业进行春节前备货,总体需求有所增加。成本方面,磷矿石价格维持高位,焦炭价格小幅下降。展望后市,供应端持稳,节前备货带动需求改善,但终端需求未见明显提升,预计黄磷价格短期或维持稳定。

工业和信息化部将试点推行“企业绿码”。工业和信息化部印发通知,提出将面向绿色工厂试点推行“企业绿码”,对绿色工厂绿色化水平进行量化分级评价和赋码。工信部依据《绿色工厂评价通则》等相关标准,以及2023年度绿色工厂动态管理报送的绿色绩效数据开发了“企业绿码”,对绿色工厂绿色化水平进行量化分级评价和赋码,直观反映企业在所有绿色工厂中的位置以及所属行业中的位置。国家层面绿色工厂分为A+、A、B三级,比例分别为5%、35%、60%。据了解,国家层面绿色工厂按照自愿原则申领“企业绿码”,申领后可向其采购商、金融机构、有关政府部门等出示,证明自身绿色化发展水平。目前,“企业绿码”仅面向已获批的国家层面绿色工厂,且按照动态管理要求完成2023年度绿色绩效数据报送的企业。“企业绿码”每年更新一次,即在完成年度动态管理数据填报后,系统会在一个月内根据新一年的数据重新进行赋码。如企业不填报或者填报不规范、数据异常,不对其赋码。此外,通知公布了2023年度绿色制造名单,1488家绿色工厂、104家绿色工业园区、205家绿色供应链管理企业上榜本批次名单;按照2023年度动态管理要求,将前七批绿色制造名单中的9家绿色工厂、3家绿色供应链管理企业移出绿色制造名单,46家单位变更名称。

-----中化新网,2024.1.8

2023年1-11月我国动力电池累计装机量为339.7GWh。中国汽车动力电池产业创新联盟发布,2023年11月,我国动力电池装车量为44.9GWh,同比增长31.0%,环比增长14.5%;三元电池装车量为15.7GWh,占总装车量的35.0%,同比增长42.4%,环比增长27.5%;磷酸铁锂电池装车量为29.1GWh,占总装车量的64.9%,同比增长26.0%,环比增长8.5%。1-11月份,我国动力电池累计装车量达到339.7GWh,累计同比增长31.4%;三元电池累计装车量为109.6GWh,占总装车量的32.3%,累计同比增长10.7%;磷酸铁锂电池累计装车量为229.8GWh,占总装车量的67.6%,累计同比增长44.4%。

-----化工网,2024.1.11

新凤鸣拟投资200亿元建新材料项目。1月11日,新凤鸣集团股份有限公司发布公告称,全资子公司桐乡市中鸿新材料有限公司拟投资建设新材料项目,总投资约200亿元。项目位于桐乡市融杭经济区洲泉区块,年产250万吨差别化聚酯纤维材料、10万吨聚酯膜材料项目。项目计划总用地约1080亩,一次规划,分两期实施,一期投资约35亿元,涉及用地约240亩,建设周期为3年,建设25 万吨/年聚酯生产装置1套、40 万吨/年聚酯生产装置1套,二期投资尚未规划。根据公报,新凤鸣拥有桐乡洲泉、湖州东林、平湖独山、江苏徐州四大基地。目前桐乡洲泉基地、湖州东林基地以及江苏徐州基地全部为聚酯纤维生产基地,合计最大产能超700万吨;平湖独山主要为PTA生产基地。

-----中化新网,2024.1.11

2023年化学原料和化学制品制造业价格下降9%。国家统计局1月12日公布的数据显示,2023年12月份,受国际油价继续下行、部分工业品需求不足等因素影响,全国PPI环比下降,同比降幅收窄。全国工业生产者出厂价格同比下降2.7%,环比下降0.3%;工业生产者购进价格同比下降3.8%,环比下降0.2%。从环比看,PPI下降0.3%,降幅与上月相同。国际油价继续下行,带动国内石油和天然气开采业、石油煤炭及其他燃料加工业价格分别下降6.6%、3.0%,化学原料和化学制品制造业价格下降0.7%。从同比看,PPI下降2.7%,降幅比上月收窄0.3个百分点。其中,化学原料和化学制品制造业、石油煤炭及其他燃料加工业、石油和天然气开采业价格降幅分别为6.3%、5.8%、1.6%,均有收窄。工业生产者购进价格中,燃料动力类价格同比下降7.2%,环比下降0.5%;化工原料类价格同比下降6.1%,环比下降0.7%。 2023年全年,工业生产者出厂价格比上年下降3.0%,工业生产者购进价格下降3.6%。其中,化学原料和化学制品制造业、石油煤炭及其他燃料加工业、石油和天然气开采业价格降幅分别为9%、8.3%、10.2%。

-----中化新网,2024.1.12

公告摘录

【中裕科技】公司控股子公司中裕沙特工业有限公司,拟用自有资金购买第三方Al-Eman Factory for Contracting and Trading Ltd.持有的房产,预计支付总费用不超过人民币4,000万元。

【中曼石油】公司全资孙公司四川昆仑拟向中国银行股份有限公司新都支行申请800万元人民币贷款,期限不超过12个月,公司拟为上述贷款提供连带责任保证担保。

【云南能投】绿能集团全资子公司云南能投新能源投资开发有限公司拟投资建设沧源佤山机场一期2.496万千瓦光伏发电项目、沧源佤山机场二期3.008万千瓦光伏发电项目、临沧博尚机场4.32万千瓦光伏发电工程、宁蒗泸沽湖机场一期2.18万千瓦光伏发电项目等四个光伏电站项目。

【岳阳兴长】公司预计归属于上市公司股东的净利润9000万元-1.2亿元,较上年同期盈利7997.24万元,比上年同期上升12.54%-50.05%。预计扣除非经常性损益后的净利润8600万元-1.16亿元,较上年同期盈利8005.26万元,比上年同期上升7.43%-44.90%。

【裕兴股份】公司拟向特定对象发行股票,拟发行股票数量为8662.67万股。发行价格为8.01元/股,募集资金总额为人民币69388.02万元,扣除相关不含增值税发行费用人民币1133.53万元,募集资金净额为人民币68254.49万元。

【宇新股份】根据实际发行结果,公司本次向特定对象发行股票6,406.58万股,实际募 集资金净额为人民币9.39亿元,少于拟募集资金总额。现拟对原募集资金投资项目投入募集资金金额作出相应调整:轻烃综合利用项目一期项目拟投入募集资金8.50亿元,补充流动资金8,864.08万元。

【易普力】公司子公司中国葛洲坝集团易普力股份有限公司及其所属企业2023年10-12月新签或开始执行的工程施工类日常经营合同金额合计人民币136.03亿元。

【亚邦股份】2023年12月22日公司委托常州产权交易所挂牌转让子公司安徽亚邦化工有限公司与常州市临江化工有限公司股权,2024年1月8日,公司征集到意向受让方为常州市千顺创业投资有限公司,意向受让方确认按挂牌价格受让上述股权,同日公司与千顺创投签署了产权交易合同。

【兄弟科技】公司于2024年1月11日晚间收到深交所出具的《关于受理兄弟科技股份有限公司向特定对象发行股票申请文件的通知》。深交所对公司报送的向特定对象发行股票的申请文件进行了核对,认为申请文件齐备,决定予以受理。

【新凤鸣】公司全资子公司桐乡市中鸿新材料有限公司拟以自有资金或自筹资金投资建设 年产250万吨差别化聚酯纤维材料、10万吨聚酯膜材料项目,项目总用地约1,080亩,总投资约200亿元人民币。

公司预计2023年度实现归属于母公司所有者的净利润10.3亿元到11.3亿元,与上年同期相比,将实现扭亏为盈。实现归属于母公司所有者的扣除非经常性损益后的净利润8.5亿元到9.5亿元。

【万华化学】公司全资子公司万华化学有限公司的MDI一期装置于2023年11月15日开始停产检修,截至目前,上述MDI装置的停产检修已经结束,恢复正常生产。

【天铁股份】公司与中铁三局集团有限公司签署两份《买卖合同》,合同金额合计为4,601.88万元;公司控股子公司浙江潘得路轨道科技有限公司与重庆市铁路集团产业发展有限公司签署《快速弹条扣件采购合同》,合同金额为5,869.16元。

公司之控股子公司浙江力衡实业有限公司于近日收到《高新技术企业证书》,本次认定是有效期满后进行的重新认定。

【苏博特】公司2023年限制性股票激励计划向激励对象授予限制性股票,授予的限制性股票总数为1,258万股,授予价格为5.965元/股。

【松井股份】公司向不特定对象发行可转换公司债券,拟发行可转换公司债券募集资金总额不超过人民币6.2亿元。

【润阳科技】公司于近日收到由浙江省科学技术厅、浙江省财政厅、国家税务总局浙江省税务局联合颁发的《高新技术企业证书》,连续三年可继续享受国家关于高新技术企业的税收优惠政策,即按15%的税率缴纳企业所得税。

公司于近期办理了下属全资子公司浙江润阳股权投资有限公司的注销事宜。

【润本股份】公司全资子公司浙江润峰健康科技有限公司于近日收到由浙江省科学技术厅、浙江省财政厅、国家税务总局浙江省税务局联合颁发的《高新技术企业证书》。证书编号为GR202333007315,发证日期为2023年12月8日,有效期三年。浙江润峰自获得高新技术企业认定连续三年内可享受国家关于高新技术企业的相关优惠政策,按15%的税率缴纳企业所得税。

【泉为科技】公司拟与枣庄科立产业投资合伙企业、孙云共同出资设立泉为未来新能源技术开发有限公司,注册资本为人民币5,000万元,其中公司出资人民币2,550万元,占注册资本的51%。

【纳微科技】公司本次权益变动后,信息披露义务人陈荣华先生通过深圳市纳微科技有限 公司以及苏州纳合间接合计持有公司股份2,691.67万股,占公司总股本比例为6.67%,将成为公司间接持股5%以上股份股东。

【美达股份】公司向特定对象发行股票发行承销总结及相关文件已在深圳证券交易所备案通过,公司将依据相关规定尽快办理本次发行新增股份的登记托管事宜。

【力量钻石】公司于近日收到河南省人民政府颁发的《河南省科学技术进步奖证书》,项目名称为硬脆功能阵列元件精密加工用高性能超硬磨具关键技术及应用。

【聚合顺】公司于近期获得了一项《发明专利证书》,发明名称为“简便快速制备尼龙66纳米复合材料的方法”,专利号为ZL202211049054.8。

【集泰股份】公司向特定对象发行股票上市,发行数量2,609.27万股,股票价格6.50元/股,募集资金总额1.70亿元,募集资金净额1.53亿元,新增股份前总股本3.73亿股,新增股份后总股本3.99亿股,新增股份本次可流通数量为0股,调整后A股每股收益为0.03元/股。

近日,公司全资子公司从化兆舜与广东从化经济开发区管理委员会签订《投资项目合作协议》,从化兆舜出资建设高端新材料智造基地项目,总投资约为30,000 万元人民币。

公司本次向特定对象发行股票数量2,609.27万股股,集资金总额1.70亿元人民币。

【华特气体】本次股票上市类型为股权激励股份;股票认购方式为网下,上市股数为9,300股。本次股票上市流通总数为9,300股。本次股票上市流通日期为2024年1月17日。

【华康股份】公司向不特定对象发行可转换公司债券,发行量13.03亿元,上市量13.03亿元,上市时间2024年1月15日,存续的起止日期为2023年12月25日至2029年12月24日,转股的起止日期为2024年6月29日至2029年12月24日。

【杭州高新】公司发布2023年1月1日至2023年12月31日业绩预告,报告期内归属于上市公司股东的净利润盈利2100-2900万元,扭亏为盈。

【国光股份】公司于2020年7月27日公开发行32000.00万元可转换公司债券,公司本次变更部分募集资金用途和实施单位触发公司《公开发行可转换公司债券募集说明书》约定的“国光转债”附加回售条款。回收价格为100.70元/张,回售期为2024年1月12日至2024年1月18日。投资者回售款到账日为2024年1月25日。

【国光股份】公司2024年限制性股票激励计划拟授予限制性股票853.58万股,首次授予限制性股票的授予价格为6.04元/股。

【川恒化工】公司拟对全资子公司川恒生态科技有限公司增资5,000.00万元。

【川恒股份】公司向特定对象发行股票事项已完成发行,发行价格为16.40元/股,发行数 量为4,025.00万股,因而对公司可转债转股价格进行调整,由19.98元/股调整至19.71元/股。

公司拟向特定对象发行股票4025.00万股,发行价格为16.40元/股,募集资金总额为6.60亿元。

调整川恒转债价格从19.98元/股至19.71元/股,转股价格调整起始日期为2024年1月11日。

【安纳达】公司开展外汇套期保值业务,只限于公司生产经营所使用的主要结算外币美元,业务规模不超过 1.5 亿元人民币或等值外币且不超过最近一年外汇结算量的60%。

【ST鸿达】截至2024年1月9日,公司股票收盘价连续十三个交易日低于1元/股。若公司股票收盘价连续二十个交易日低于1元/股,公司股票将被深圳证券交易所终止上市交易。

02

本周行业表现及产品价格变化分析

本周均价跟踪的101个化工品种中,共有21个品种价格上涨,60个品种价格下跌,20个品种价格稳定。周均价涨幅居前的品种分别是NYMEX天然气、R125、维生素E、甲基环硅氧烷、黄磷;而周均价跌幅居前的品种分别是液氯、硫酸(浙江巨化98%)、液氨、草铵膦、轻质纯碱。

本周国际油价偏弱震荡,WTI原油收于72.68美元/桶,收盘价周跌幅1.53%;布伦特原油收于78.29美元/桶,收盘价周跌幅0.60%。宏观方面,伊朗于当地时间11日宣布在阿曼海域扣押了一艘美国油轮,中东局势高度紧张。供应端,利比亚国家石油公司表示,国内抗议导致最大油田沙拉拉油田供应中断。沙特阿美大幅度下调2月份原油官方售价。美国能源信息署数据显示,2023年12月份欧佩克原油日产量为2661万桶,与11月份日产量持平;其中沙特阿拉伯原油日产量885万桶,比11月份日均减少15万桶;伊拉克原油日产量435万桶,增加了6万桶;尼日利亚原油日产量136万桶,增加了11万桶。欧佩克原油日均产能3097万桶,日均闲置产能436万桶,非计划生产中断日均145万桶。需求端,美国能源信息署预计未来两年全球液体燃料消费增长将放缓,预计2024年日均消费量将增长140万桶,2025年将增长120万桶。库存方面,美国商业原油库存上升,汽油库存和馏分油库存增长。EIA数据显示,截至2024年1月5日当周,包括战略储备在内的美国原油库存增长194万桶,美国商业原油库存增长133.8万桶;美国汽油库存增长802.9万桶,达2022年2月份以来最高水平;馏分油库存增长652.8万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。另一方面,本周NYMEX天然气期货收报3.11美元/mmbtu,收盘价周涨幅9.45%;TTF天然气期货收报9.91美元/mmbtu,收盘价周跌幅10.56%。EIA天然气报告显示,截至1月5日当周,美国天然气库存量33360亿立方英尺,比前一周下降1400亿立方英尺,库存量比去年同期高4360亿立方英尺,增幅15%,比5年平均值高3480亿立方英尺,增幅11.6%。LSEG数据显示,在寒流过后,从1月下半月开始,欧洲西北部和英国的气温预计将上升至一年中更正常的水平。与此同时,来自挪威的液化天然气供应和管道供应预计将保持强劲,根据欧洲天然气基础设施协会数据显示,截至1月8日,欧洲整体库存为951Twh,库容占有率83.48%,环比上日下降0.79%,展望后市,短期来看,季节性需求增长,但天然气库存充裕,价格仍处于历史中低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都可能导致天然气价格剧烈宽幅震荡。

制冷剂价格上涨

本周根据隆众资讯统计数据,R22收报20000元/吨,周涨幅3.90%,R32收报19750元/吨,周涨幅12.86%,R125收报30750元/吨,周涨幅10.81%,R134a收报29500元/吨,收报6.31%,R410收报26000元/吨,周涨幅14.29%。供应端,2024年度HFCs生产、进口配额落地,整体供应量较2023年略有减少。2024年1月11日,生态环境部发布了关于2024年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额合法情况的公示。根据公示,2024年度,我国二代制冷剂生产配额总量为213470吨,内用生产配额为128081吨,其中2024年度R22生产配额180503吨,内用生产配额110962吨,同比分别减少0.74%及0.69%;制冷剂R141b生产配额21095吨,内用生产配额10749吨,同比持平;制冷剂R142b生产配额9355吨,内用生产配额5799吨,同比持平;三代制冷剂R23生产配额总量为2952吨,内用生产配额2348吨,除制冷剂R23外,我国三代制冷剂生产配额总量为745560吨,内用生产配额总量为339997吨,内用配额占比仅45.60%,代表着2024年度我国三代制冷剂生产总量的超一半产量将用于出口。从生产配额总量来看,制冷剂R32生产配额占比32.13%,制冷剂R125生产配额占比22.22%,制冷剂R134a生产配额占比28.93%,制冷剂R143a生产配额占比6.11%,制冷剂R152a生产配额占比4.38%,制冷剂R245fa生产配额占比1.90%,制冷剂R227ea生产配额占比4.20%,制冷剂R236ea生产配额占比0.13%,制冷剂R41生产配额占比0.01%。此外,从2024年度氢氟碳化物进口配额核发表来看,我国2024年度进口总量为5759499吨二氧化碳当量。需求端,空调、汽车以及冰箱冷柜等终端厂家处于采购淡季,PVDF及PTFE等无明显变化,氟聚合物市场维持弱稳态势。配额政策落地推动制冷剂价格强势上涨,展望后市,2024年供应端逐步收紧,需求端维持稳定,预计制冷剂产品价格偏强运行。

黄磷价格上涨

本周黄磷价格上涨。黄磷市场均价为2.34万元/吨,周均价涨幅为3.51%。供应方面,根据隆众资讯统计,黄磷行业周度开工率42.63%,环比下滑1.26pct;周产量1.28万吨,较上周降低0.04万吨;本周云南、四川部分黄磷企业短期检修,同时贵州瓮福开工恢复,黄磷企业开工基本稳定,市场供应充足。库存方面,根据百川盈孚统计,截至1月12日,本周黄磷厂家库存3.37万吨,环比下降14.68%。需求端,下游企业对高价黄磷采购谨慎,部分企业进行春节前备货,总体需求有所增加。展望后市,下游节前备货计划仍在进行,但企业多存压价心态,下游需求偏弱,预计下周黄磷价格维稳或偏弱运行。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP - β受体阻滞剂护心暖心,全面保驾冬季心血管健康.... 2024-01-10 23:05:05

- 何帆:如果每个人都很节俭 2024-01-10 22:34:05

- 消费链持续活跃,白酒、医美等板块均有所表现,零售板块异动拉升,国芳.... 2024-01-10 21:47:55

- 1月10日沪深两市涨停分析:长白山晋级7连板 爱仕达4连板.... 2024-01-10 21:47:47

- 市应急管理局、公安机关重要提醒! 2024-01-10 21:21:02