一个月内四次减持,阿里不再看好快狗打车。

昨日,港交所文件披露,阿里巴巴集团于1月4日减持快狗打车股份,其以0.55港元/股的价格出售了后者66.94万股的股票,套现约37万港元。

连线出行注意到,自2023年12月12日以来,不到一个月的时间里,阿里巴巴已四次减持快狗打车股份,减持均价均在1港元/股以下,合计减持约759.48万股,累计套现约463.04万港元。

经过两年共7轮减持,阿里巴巴对快狗打车的持股比例从后者上市时的14.97%一路下降至7.93%。

雪上加霜的是,快狗打车遭大股东减持之际,也被公司创始人“抛弃”。根据公告披露,公司创始人陈小华自去年12月19日起辞任董事长兼执行董事,且不再担任快狗打车的任何职务。

快狗打车前董事长陈小华,图源快狗打车官微

大股东减持,掌舵人出走背后,是快狗打车连年身陷颓势的现状。

根据公开数据显示,2018-2022年,快狗打车5年累计亏损近40亿元;再到去年,其亏损还在继续,截至当年上半年仍亏损高达6.4亿元。

快狗打车所处的同城货运市场拥有万亿规模,但其作为头部玩家却有着如此不乐观的业绩表现。这背后的原因,与同城货运行业准入门槛低、行业竞争激烈以及大打补贴战等因素有着较大的关系。

根据快狗打车披露的数据显示,2018年到去年上半年,快狗打车在销售费用上累计投入了17.81亿元,对比“财大气粗”的货拉拉,快狗打车五六年的销售费用投入只是货拉拉一年的营销开支。

再加上滴滴、美团等巨头在近些年相继入局同城货运赛道,也进一步蚕食着快狗打车的市场份额。快狗打车从2020年以5.5%的市场份额稳坐行业老二之位,一路下滑到2022年的2.3%,跌出行业前五。随着快狗打车市场地位的逐渐滑落,亏损快速扩大在业内看来也是正常现象。

内部信心动荡,外部行业竞争和烧钱补贴持续亏损,快狗打车不得不走上求生路——开拓下沉市场以及加快出海步伐。但在同城货运市场暗流涌动之下,资金力量薄弱、更无强硬靠山支撑的快狗打车,面临被动求生的险境。

两年减持七次,阿里不再陪跑

从“同城货运第一股”到沦为股价不足1港元的“仙股”,快狗打车只花了不到一年。

快狗打车成立于2017年6月8日,其前身为58速运,于2018年8月正式更名为“快狗打车”,定位为“拉货的打车平台”。

天眼查资料显示,从2015年到2022年6月港股上市,快狗打车经历了5轮融资,58同城、阿里巴巴、腾讯投资、华兴资本均位列投资者名单。

招股书显示,阿里巴巴通过淘宝中国、菜鸟和Alibaba Hong Kong Entrepreneurs Fund,L.P三家公司间接持股快狗打车,合计持有快狗打车9214.53万股,持股比例为14.97%,为第二大股东。

在快狗打车上市后仅三个月,阿里巴巴就开始陆续减持快狗打车。港交所文件显示,2022年9月,阿里巴巴以每股平均价6.36港元的价格减持快狗打车23.24万股,减持后的持股比例为13.99%。

同年12月,阿里巴巴以每股平均价5.06港元的价格减持快狗打车90.26万股,减持后的持股比例为12.97%。步入2023年,阿里巴巴更是加快了减持的步伐,2023年11月减持了快狗打车25.56万股,紧接着在12月份密集进行三次减持,累计套现426万港元。

2024年刚开年,阿里巴巴就继续减持快狗打车66.94万股的股票,持仓占比已降至7.93%。

这意味着,阿里巴巴在短短两年的时间内,对于间接持股的快狗打车进行了7次之多的减持,从行业视角看也算是为数不多股东减持较多次数的案例之一,由此也引发了行业内外的广泛关注。

阿里历次减持情况,连线出行制表

这也“怨不得”阿里巴巴,毕竟真金白银砸入快狗打车后,后者并没有为前者贡献丰厚回报,反而让阿里亏了不少。

根据招股书,阿里巴巴以不同主体分别跟进了快狗打车的A轮、B轮及C轮融资,分别持股75,476,660股,16,568,047股以及100,640股,成本价分别为1.62美元/股、1.81美元/股以及2.34美元/股,以此计算,阿里的成本价约为1.65美元/股。

也就是说,阿里入股成本超过12港元/股,而截至发稿,快狗打车股价为0.55港元/股,较彼时发行价21.5港元/股相比,已下跌超95%,正式沦为股民口中的“仙股”。这意味着阿里陪跑五年,投资缩水超9成。

针对阿里巴巴的减持,快狗打车对媒体回应称,股东减持是股东基于自身的资金安排需要,实施的正常减持行为,不会对公司日常经营造成影响。

只不过,宁愿亏本也要割肉,足见阿里对快狗打车信心不足。毕竟,即便如今的快狗打车依然是唯一的同城货运上市公司,但抢先上市为其带来的先发优势并没有构成稳固的护城河。

数据不会说谎。根据快狗打车披露数据显示,2018-2022年,其分别亏损约10.71亿、1.84亿、6.58亿、8.73亿元和12.09亿元,近五年亏损近40亿元。此外,快狗打车的亏损还没有止步信号,截至2023年上半年仍亏损高达6.4亿元,且快狗打车已表示截至2024年仍将继续产生亏损。

在大股东已经失去耐心频频减持的当下,快狗打车面临的不仅是止亏遥遥无期的现状,还有内忧外患的颓势处境。

内外动荡,快狗打车陷入混乱发展中

据弗若斯特沙利文报告,2020年中国内地同城物流市场规模达1.23万亿元,预计2025年达到2.12万亿元,2020-2025年复合增长率将达11.7%。

万亿规模下,同城货运市场的集中度并不高,智研咨询在《2020-2026年中国同城货运行业全景调研及投资前景预测报告》中表明,中国同城货运赛道中TOP10的市场占有率仅为3.5%。这意味着,即使是后入场的玩家,依然有机会分一杯羹。

正因如此,2020年以来,滴滴、顺丰、美团、满帮等一众巨头纷纷入场,同城货运赛道也逐渐拥挤。

2020年6月,滴滴成立新品牌“滴滴货运”进军同城货运市场。2020年11月,干线物流领域的龙头企业满帮收购 “省省回头车”,推出“运满满快车”进入同城货运。2020年12月,顺丰拿下网络货运牌照。2021年11月,美团推出互联网货运平台卓鹿。

面对准入门槛低的同城货运市场,加大补贴力度、持续烧钱成为了迅速抢占市场份额的绝佳武器之一。

滴滴货运入局后,发起了新一轮的补贴大战。在司机端,滴滴提供拉新奖励来吸引司机入驻,注册就可得50元,拉新可得200元。此外,滴滴货运还通过接单奖、全天奖、早高峰奖、新司机奖、热区接单奖等各种活动补贴司机。

在用户端,滴滴货运给出首单1分钱、5折券和100元券等开城优惠券。在北京,新用户在5公里范围内使用滴滴货运只需1分钱。因此,彼时滴滴货运仅上线三个多月,其八城订单单日就破10万大关,迅速跻身行业前列。

为了应对滴滴货运的攻势,货拉拉也开始大力补贴,如推出5折月卡也对标滴滴货运的5折券。仅2021年一年,货拉拉先后推出多项上亿的补贴活动,包括针对司机端的 “新春拉货节”补贴1亿元、 面向用户端和司机端的4月“拉货福利月”补贴5亿元,以及9月的“金秋拉货节”再次补贴3亿元。

货拉拉广告,图源货拉拉官微

为争夺市场份额,快狗打车不得不跟进烧钱补贴。

对于司机端,快狗打车推出每单奖励20元的活动,且上不封顶;对于用户端,快狗打车推出了“99减10”、“338减30”、“1288减100”等优惠。

快狗打车的销售及营销费用从2020年的1.95亿元增长到2021年的3.35亿元,涨幅超70%。2020年至2022年,快狗打车的销售及营销费用占比当期营收分别为36.7%、50.7%、41.5%。

只不过,持续烧钱并没有为快狗打车带来更多的市场份额,甚至连原本行业老二的位置也没保住。根据弗若斯特沙利文的数据,按2020年交易总额计算,快狗打车的市场份额为5.5%,位列业内第二。但到了2021年,快狗打车的市场份额下滑为3.2%,排位行业第三,后起之秀滴滴货运超越了快狗打车。

根据货拉拉2023年递交的招股书,在2022年上半年闭环货运GTV排行中,快狗打车的行业排名下滑到第六,市占率降至到2.3%。

烧钱补贴不但没有为快狗打车换来市场份额,甚至还换来了上文所述的巨额亏损。眼看着止亏遥遥无期之下,快狗打车只好选择提高司机的佣金抽成,以便缓解亏损压力。

2018年-2021年,快狗打车抽佣率分别为5.8%、8.2%、9.8%、12.0%,呈现逐年上升的趋势。快狗打车在招股书中表示,不断提升佣金抽成,是为品牌效应的提升。

但这一举措,也让快狗打车陷入内忧的泥潭之中。

前摩根大通分析师杰西曾认为,当快狗打车面临订单减少、亏损增加的情况时,反过来“收割”司机,进一步克扣司机端的收入,以求减少亏损增加营收,但这一举措无疑将会打压司机们的积极性,甚至逃离快狗打车。

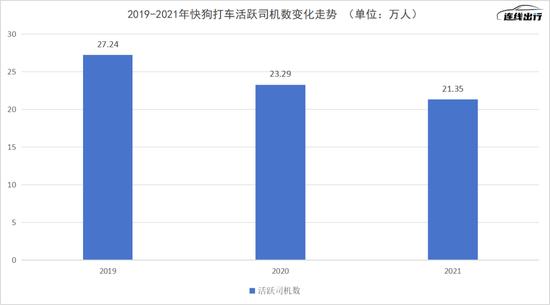

数据已展示了这一趋势——2019年,快狗打车的活跃司机数为27.24万,但到了2021年,活跃司机数降至21.35万。上市之后,快狗打车不再公布活跃司机数。

2019-2021年快狗打车活跃司机数变化走势,数据来源于公开数据,连线出行制图

带领快狗打车耕耘货运市场长达十年的陈小华,似乎也对疲软的快狗打车“无力回天”。快狗打车于2023年12月19日发布公告,创始人陈小华辞任董事长兼执行董事,也不再担任公司提名委员会成员以及集团任何职务。

这也意味着,截至目前快狗打车正处于“军中无主帅”的混乱发展之中,同时也加重了其内忧的程度。

群雄割据下,同城货运市场拐点尚未明晰,烧钱圈地仍是主旋律。只是,长期负重前行的快狗打车已陷入上文所述的内忧外患困境中。由此,快狗打车不得不走上求生之路。

被动求生:下沉与出海

快狗打车对求生路的选择,试图找寻一些还未被完全挖掘的蓝海市场。

2022年4月,快狗打车在更新后的港股招股书中,增加了关于下沉市场的内容。根据快狗打车的计划,到2025年,要在国内另外90多个低线城市提供服务,以提升与现有乃至越来越多的客户与司机的业务合作。

快狗打车国内布局图,图源快狗打车官网

布局下沉市场,对于快狗打车并不是新鲜事。2020年,快狗打车就开始与低线城市的个人及实体建立合作伙伴关系,并通过招募托运人和司机,尝试在下沉市场扩张。

在四五线城市从事货运行业的张侃对连线出行表示,目前当地的揽客渠道主要是依赖熟人介绍以及到街边市场上等待接单。巨头的加入或许会让同城货运市场更加规范,但是前期也需要投入更多补贴或者创新玩法以改造消费者心智。

快狗打车也深知在不同的阶段、不同的业务模式中,市场下沉会面临不一样的挑战,因此,快狗打车针对下沉市场推出了“合伙人计划”,通过建立合伙人的方式覆盖低密度市场,由快狗打车提供从品牌到技术再到资金层面的全方位支持,合伙人则利用本地人脉关系拓展客户、组建车队。

“自2014年发展至今,虽然整个行业的规模还在持续增长,但其中一二线城市市场已经趋于饱和,而三四线城市为代表的下沉市场还未被完全开发,还有较大的增长潜力。” 江西新能源科技职业学院新能源汽车技术研究院院长张翔对连线出行表示。

除了下沉市场之外,快狗打车也把视线看向海外市场。

2017年8月,快狗打车与东南亚同城货运及物流平台与GOGOX合并,触角快速探入东南亚市场,目前在340多个城市开展业务。运营五年多后,2022年,快狗打车的国际业务收入达到4.3亿元,占比总收入达到55.13%。到了2023年上半年,快狗打车海外收入达到2.24亿元,占比营收进一步攀升到60%。

快狗打车也在招股书中表示,“海外市场的托运订单交易总额增加,主要由于亚洲同城物流市场的线上渗透率上升,物流服务需求强烈。”

由此来看,虽然快狗打车目前正在以下沉市场+布局出海“两条腿”,来找寻自己的出路,但其想要走通这两条路,也存在一些挑战。

首先,从下沉市场角度看。就在快狗打车布局下沉市场的同年,货拉拉也开始向低线城市进攻。2020年后者公开表示,已逐步向四五线等城市渗透,以便打通更多的下沉市场,到当年年底,货拉拉宣布已完成5.15亿美元的E轮融资,融资主要会用于对下沉市场的拓展。

2021年5月,货拉拉宣布跨城大货车业务范围已覆盖116座国内城市,其中进驻的三四线下沉市场已有23城。预计年内将业务渗透到179个城市,形成覆盖全国基本节点城市的网络。

随着货拉拉的快速进入,可以预见的是,快狗打车在下沉市场的布局发展,很大可能会遇到很多阻碍。而这样的阻碍,快狗打车同样会在海外市场中遇到。

2014年,货拉拉就接连杀入新加坡、泰国、菲律宾等国家。2017年进入越南市场,2019年进入印度市场,同年,货拉拉在巴西正式运营。财报显示,货拉拉2022年境外GTV综合达到5.1亿美元,营收为9987万美元,境外业务营收占比总收入9.4%。

再到去年,货拉拉通过Facebook招募日本司机,对象是持有获得有偿运送他人货物许可的轻型货车“黑色车牌”的司机,计划2024年初进军日本市场。据货拉拉2023年披露的招股书,目前货拉拉在全球400多个国家开展业务。

除了开拓更多市场会遭遇阻碍之外,有关部门对于货运平台的监管也在不断收紧,在业内看来也会对快狗打车的发展产生不利影响。

毕竟仅2022年一年,快狗打车等货运平台就被交通运输部等有关部门约谈至少三次。包括商业模式、价格体系、安全风险等在内的方面,快狗打车均需花费大力气去完善。

图源快狗打车官网

此外,从财报数据来看,截至2023年上半年,快狗打车的现金及现金等价物、交易性金融资产共计为4.70亿元,负债合计达到4.46亿元。这也意味着,快狗打车未来想要继续发展业务,资金不足或许会成为掣肘因素。

总得来看,市场份额被蚕食、业绩连年亏损、核心创始人出走……种种不利因素,已给快狗打车的前景蒙上了一层阴影。随着同城货运行业进入下半场,在业内看来缺乏资本实力和差异化竞争力的企业将面临被淘汰出局的命运,留给快狗打车“逆袭”的机会已然不多了。

- 长光华芯踩雷中融信托这事,真让人恶心!明知有风险还偏向虎山行?.... 2024-01-08 14:32:28

- 中国人民大学吴晓求:停一停IPO挺好的,改革要转向建设“投资市场”.... 2024-01-08 14:17:05

- 银行股逆市拉升 外资尾盘进场扫货 2024-01-08 14:02:15

- 【风口解读】三天下跌23%,道明光学提示风险 2024-01-08 13:47:03

- “医学界”2023中国医院规模排行榜 2024-01-08 13:01:44